42

60

健康保险的种类包括哪些?你真的了解吗?

2020-12-03 17:56:44

0点赞

1收藏

0评论

健康险,顾名思义为就是为被保人提供健康保障的保险,健康险也是人身保险中比较重要的险种,它能帮助被保人抵御疾病风险,减少因患疾病而造成的经济损失。

健康问题大于天,对于我们每个生活在世上的人来说,健康是最重要的,如果健康得不到保障,那么生活是很痛苦的,要饱受病魔对生理和心理上的折磨。

而健康险则是专为抵御疾病风险而生的,可以增强被保人抵御疾病风险的能力,健康保险的作用这么强大,那么它到底包含哪些险种呢?要怎么买才能避免踩坑?

为了解答消费者心中的疑惑,奶爸将通过以下几点向大家细致讲解。

│健康险的种类及热门产品有哪些?

│购买健康险要注意哪些问题?

│奶爸总结

一.健康险的种类及热门产品有哪些

健康险一般包括疾病保险、医疗保险、失能损失保险和护理保险等,能对被保人在保险期间因健康原因导致的损失进行赔偿。

市面上的健康险通常分为重疾险和医疗险。

重疾险保障的是合同约定的疾病,如果被保人在保险期间患合同约定疾病,保险公司会一次性赔付相应的保险金,主要是弥补患病期间的收入损失,给患者提供一个较好的康复疗养环境。

医疗险是报销型保险,可以报销被保人在保险期间因病住院治疗所产生的医疗费,能较大程度减轻患者的经济负担。

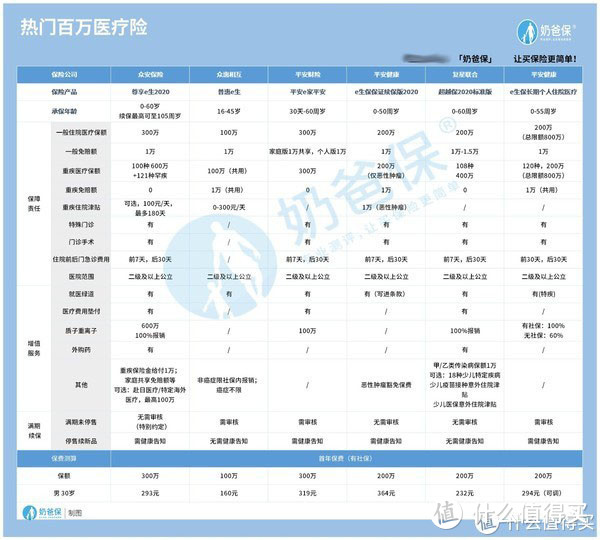

为了让大家清晰了解健康险的保障内容,奶爸特意挑了几款产品,我们一起来看一看。

重疾险:

直接给出结论。

1.投保健康要求宽松:光大永明达尔文(易核版)。

这款产品采用独家智能核保,健康告知比较宽松,即便是三高和糖尿病患者也可投保(加费投保),较其他产品来说,投保健康要求要宽松许多,对身体有些小毛病的人群比较友好。

2.赔付比例高:信泰超级玛丽3号Max。

信泰超级玛丽3号Max约定重疾60岁前赔付180%保额,中症赔付60%保额且60岁前额外赔付15%保额,轻症赔付45%保额且60岁前额外赔付10%保额。

可以看到,这款产品的赔付比例是比较高的,且重疾、轻症和中症都有额外赔付,这个是不多见的,比较适合追求赔付比例高的消费者投保。

3.重疾多次赔付:三峡福倍倍保。

这款产品重疾约定赔付6次,每次赔付100%保额,且60岁前重疾出险额外赔付50%保额,重疾赔付次数很多,且赔付比例也还不错。

但需要注意的是,虽然重疾约定赔付6次,但是分组赔付。

医疗险:

医疗险分为小额医疗险和百万医疗险,由于篇幅原因,小额医疗险奶爸就不在这细讲了。

下面我们直接来看百万医疗险。

1.续保条件好:复星联合超越保2020标准版。

这款产品保证6年续保,在续保期内续保无需审核,且产品停售续新品免健康告知,续保条件比较不错。

2.保额高:众安尊享e生2020。

这款产品有300万一般医疗保额和600万重疾医疗保额,重疾医疗还包括质子重离子治疗。

此外还可选100万海外医疗保额,总包额高达1000万,保障力度比较大,适合追求高保额的消费者投保。

3.保费便宜:众惠普会e生。

这款产品有100万一般医疗保额,30岁男性购买,保费为160元,是以上几款产品中最便宜的。

二.购买健康险要注意哪些问题

为了让大家在购买健康险时少走弯路,少踩坑,下面奶爸再来给大家讲一讲购买健康险需要注意的一些问题。

1.重疾险保额要买够

有关数据表明,治疗重大疾病的平均医疗费在30万左右,也就是说,如果患上重大疾病,那么至少要花这么多钱,况且疾病治疗后续的康复疗养费和生活费也是一笔不小的花销。

所以奶爸建议,重疾险保额至少30万,最好是买到50万(如果有能力买到100万更好),这样才能获得比较不错的疾病保障,才能有足够的能力抵御疾病风险。

2.选择理赔门槛较低的医疗险

市面上很多医疗险保额看着很高,保障也不错,但理赔门槛通常较高,消费者的理赔几率不大,这样的医疗险对消费者来说用处是不大的,空有吸引人的“外表”,没有太实在的用处。

所以选择医疗险最好选理赔门槛较低的,因为这样消费者的理赔几率才大,才能真正发挥医疗险的作用,切实的保障到消费者。

3.保费合理控制

买保险保费一定要控制在预算范围内,一般控制在收入的10%-15%最好,如果超过这个范围,很可能会给消费者带来较大的经济压力,有点得不偿失。

三.奶爸总结

总的来说,健康险包含重疾险和医疗险这两种,健康险能对消费者的生命健康提供保障,对于每个人来说都是挺重要的保险,奶爸也是建议在条件允许的情况下,最好是都要配置上的。

需要注意的是,大多数健康险的健康告知比较严格,如果消费者身体健康状况不是很好,可能会被拒保。

尽管健康险对身体健康状况不是很好的人不是很友好,但如果有机会配置健康险,那么还是尽量配置上为好,如果实在买不了,也不用强求,可以选择其他保险产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。