7

7

超e保2021保障怎么样?跟长期医疗险相比,值不值得入手?

2021-05-12 14:39:29

0点赞

4收藏

0评论

5月1日,大批短期医疗险由于不符合银保监会“规范短期健康险”的政策规定而官宣停售。

不过,太平人寿最近新出的1年期医疗险——超e保2021,并没有受到影响。

超e保2021是大公司的产品,品牌知名度高,公司综合实力强。

那超e保2021的保障究竟如何?跟长期百万医疗险相比,究竟值不值得我们入手?

主要内容如下:

超e保2021百万医疗险,保障怎么样?

超e保2021百万医疗险,有什么优点和缺点?

超e保2021百万医疗险,值不值得入手?

一、超e保2021百万医疗险,保障怎么样?

具体保障如下:

我们来解析一下部分保障:

(1)一般医疗

一般医疗保额200万,1万免赔,经社保报销100%赔付,未经社保报销赔付60%。

其中包含了这几项费用:

住院医疗、特定门诊医疗、门诊手术医疗、住院前7天后30天门急诊医疗费用。

此外,一般医疗还可以享受无事故年免赔额优惠,任一年内未发生保险事故,则下一年的免赔额降低1000元;免赔额最低为8000元。

(2)重疾医疗

重疾医疗保额200万,涵盖120种重疾,0免赔,同样是经社保报销100%赔付,未经社保报销赔付60%。

其中涵盖了这几项费用:

重疾住院医疗、重疾特定门诊医疗、重疾门诊手术医疗、重疾住院前7天后30天门急诊医疗、质子重离子医疗费用。

需要注意的是,质子重离子医疗费用无论是否经社保报销,都只能报80%。

(3)重疾住院津贴

因重疾住院治疗,可获得300元/天的住院津贴,最高给付180天。

说完了它的具体保障,我们来看一下超e保2021的优点和缺点。

二、超e保2021,有什么优点和缺点?

优点:

(1)大品牌

超e保2021是太平人寿的产品,太平人寿全称“太平人寿保险公司”,为中国太平保险集团旗下公司,太平人寿只是整个集团的一部分。

中国太平背景实力强,是保险行业的 4 家副部级央企之一,隶属于国家财政部。

同时,中国太平网点覆盖非常广,近 2000 家营业机构遍及全国,线下服务非常方便。

无论是经营收入,还是服务和风险评级,中国太平的排名都很高,综合实力强,知名度高。

(2)重疾住院津贴高

前面我们有提到,超e保有300元/天的重疾住院津贴。

因重疾住院就可以额外赔付,金额也比较高。

这是一笔很实用的费用,可以补偿我们重疾住院期间的收入损失。

(3)增值服务好

超e保的增值服务比较好,有重疾住院垫付、重疾绿通、线上健康服务。

它们具体的作用如下:

重疾住院垫付:因重疾需要住院治疗,可以向保险公司申请医疗费用垫付服务,不需要自己出钱。

重疾绿通:发生重疾可以优先安排专家门诊、住院协助、手术协助、检查协助及专业陪诊服务,更快获得治疗。

线上健康服务:包含健康档案建立、家庭医生咨询、体检报告解读、专科医生咨询、视频医生健康咨询及挂号小秘书服务。

这三项增值服务不仅可以减轻患者的医疗费负担,还可以获得更快的治疗,更好的就医体验,是一个加分项。

不足:

(1)没有外购药保障

去医院看病买药,难免会遇到医院没有、需要自费的药。

如果是针对癌症等重疾的靶向药,费用会更高,会给我们带来很大的经济压力。

没有外购药保障,意味着这笔费用得完全自掏腰包。

(2)质子重离子报销比例不高

很多高性价比的医疗险,对于质子重离子的治疗费都100%报销,而超e保2021无论是否经过社保报销,都只能报销80%。

可别小看这20%的报销额度。

就拿癌症治疗来说,质子重离子单疗程就需要27万左右,如果只报销80%,还有5.4万是报销不了的,需要我们自己承担。

(3)续保条件严格

超e保2021是一款一年期产品,到了保障期限重新续保或停售续保新产品,都需要重新审核。

如果得过一些疾病,无法继续满足健康告知,这个产品就没法继续投保了。

三、超e保2021,值不值得入手?

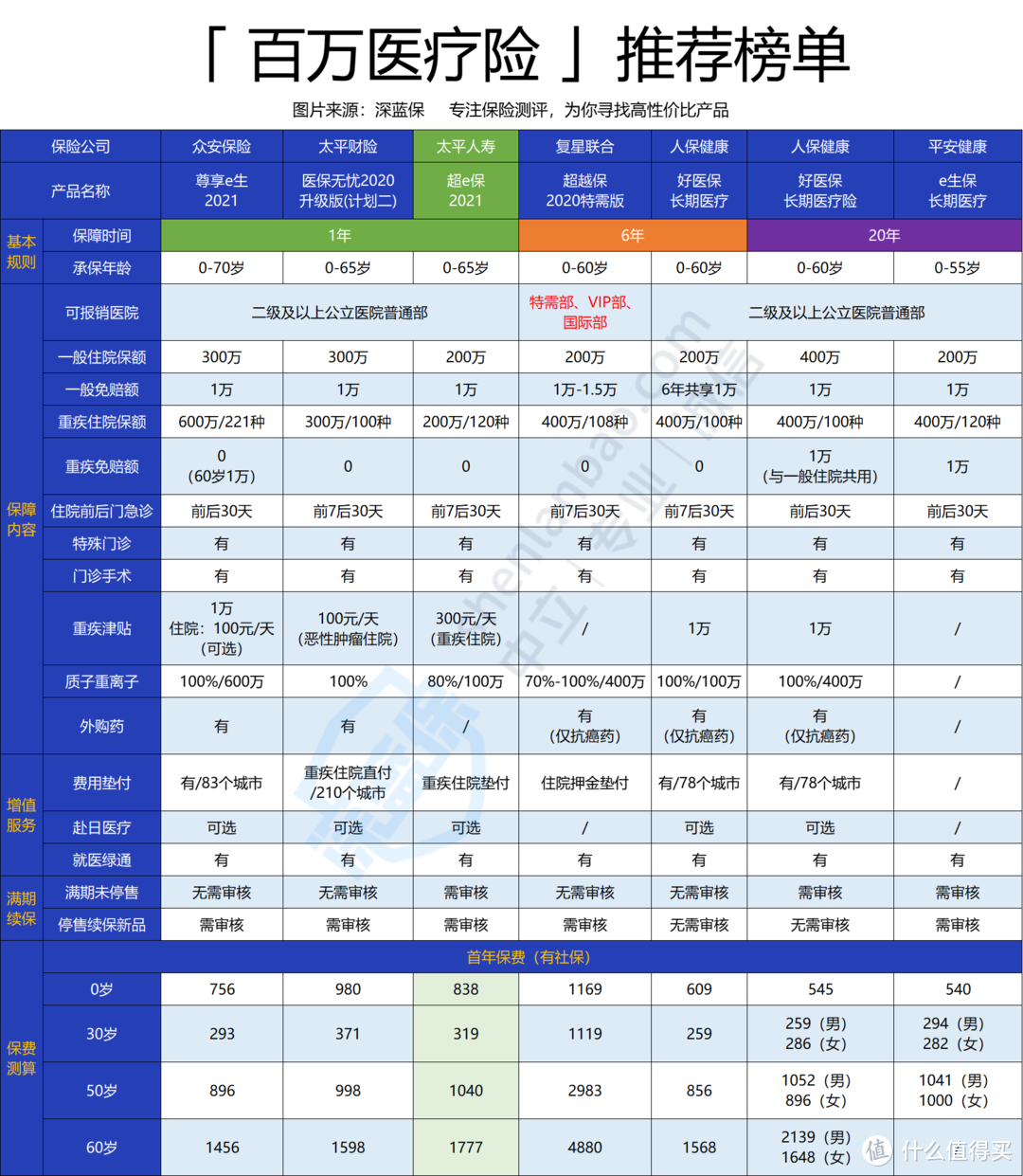

我们将它跟几款高性价比的医疗险对比看看:

直接说结论:

超e保2021基本保障还算全面,但相比同类型的1年期医疗险,缺少了外购药保障,质子重离子报销比例稍低,续保条件一般,所以性价比稍微低一些。

如果追求短期保障:推荐尊享e生2021,交1年保1年,基础保障全面,续保条件还可以,保费也比较便宜。

如果追求长期保障:推荐好医保长期医疗险,超过3000万人选择,保障全面,续保条件好,性价比高。

如果追求高端医疗:推荐超越保2020特需版,可报销医院范围涵盖特需部、VIP部、国际部,就医体验更好。

面对琳琅满目的医疗险,很多小伙伴会纠结:到底买1年期医疗险还是长期医疗险呢?

其实,问题的关键在于续保。

如果说买重疾险相当于买房,那么买医疗险就相当于租房。租房虽然便宜,但万一房东不靠谱,我们岂不是要搬家?

保险也是如此。

重疾险买一次,拿一份合同,保几十年,也不涨价。医疗险交一年,保一年,年龄越大,不仅越难买,保费也更贵。

更重要的是,还可能面临不能续保的情况。

随着年龄增大,身体机能下降,身上的疾病越来越多,也就越难通过健康告知,续保也就成了问题。

因此,为了尽可能让我们买上保险,获得保障,深蓝君更推荐大家购买长期医疗险。

如果对长期医疗险感兴趣,欢迎查看:意外险哪个保险公司性价比高?2021年5月意外险榜单出炉!-深蓝保