311

126

市面稀缺4.025%,这款养老年金即将下架!

2021-03-30 19:07:26

0点赞

1收藏

0评论

最近,小伞君和朋友聊到了一个严肃的问题:“人到底为什么要上班?”

“为了钱。”

“钱够花不就行了?干嘛要这么拼命地996、007?”

“要给未来的自己攒钱啊,毕竟总有干不动的一天,到时拿什么来养自己?”

“彳亍吧,那就好好上班,赚钱理财,坐等退休,实现财富自由!”

然而,延迟退休就这样来了。

“没关系!能赚到钱就行!”小伞君每天都在努力激励自己积极面对生活,但看到通膨速度和养老金结余时还是没能隐藏好眼角滑落的泪。

有没有什么办法能拥有稳健增长的财富啊!怎么样才能有钱养老啊!!!

有的,它就是小雨伞悦未来养老年金保险,现金价值高、收益高,投保门槛低,1000元起即可投保,不用健康告知就能投保。最重要的是!它还是市面上为数不多的4.025%养老年金!

但本月底——3月31日,这款产品就将停售了。

由于许多粉丝都来咨询,今天小伞君就来给大家讲讲这款市面上为数不多的4.025%年金险怎么样,究竟值不值得买?

老样子,先看保障责任:

一、优势在哪?

小雨伞悦未来养老年金的优势主要有四点:

1.收益可观,拥有当前市场稀缺的4.025%预定利率(保至100岁),能够锁定固定收益,实现稳定增值。

时至今日,放眼整个保险市场,像悦未来这样4.025%预定利率的终身年金险十分稀缺。

那很多朋友就会问了,4.025%到底是什么水平?

这个问题比较复杂,在这里我们就不多展开了,想了解的小伙伴可以扫描下方二维码,添加小助手,免费领取牟李老师的保险课程合集~

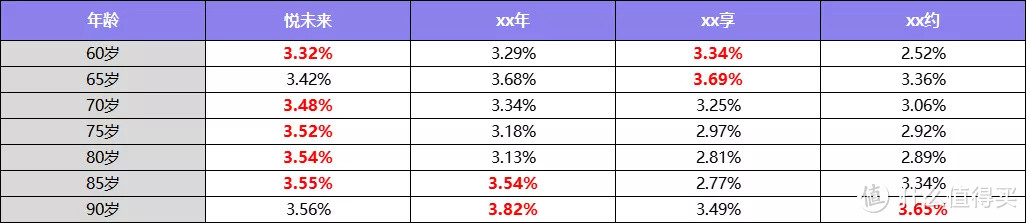

2.现金价值高,收益高,IRR位居市场前列。

众所周知,要衡量一款财富型保险产品收益率,就必须得看“IRR”。IRR越高,保险产品的收益也就越高。

以30岁男性,10年交,60周岁开始领取为例,可以发现,悦未来的IRR一直位居前列。

3.起投门槛低,1000元即可起投,且不用进行健康告知。

和市面同类产品相比,小雨伞悦未来的投保门槛很低。

一是起投门槛,1000元起投,意味着即使收入水平暂时不高的人,也能够用它来进行财富规划。

二是健康门槛,无需健告,哪怕身体有健康问题,也能购买,这对有健康问题的人十分友好。

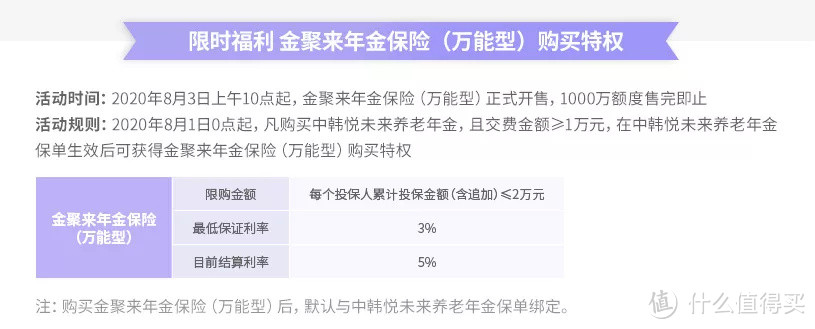

4.可以搭配万能账户。

2020年8月1日起,投保悦未来养老年金,且交费金额≥1万元,还可以附加3%保底的金聚来万能账户。

根据中韩人寿官网的最新数据显示,这个万能账户目前结算收益高达5%!

数据来源:中韩人寿官网

当然,人无完人,金无足赤,这款产品与5年、10年的定期年金不同,它最早要到60周岁的保单周年日,才可以开始领取年金。

但是,随着延迟退休的明确,这个“缺陷”现在恰恰满足了投保需求——养老!60周岁开始领取,比退休金还早5年呢……

二、哪些人能买?

如果你给自己投保,那你必须是18周岁-60周岁的;

如果你是为别人投保,那被保险人的年龄要是出生次日起满28天-60周岁。

1-6类职业都可以投保。

三、怎么领取?收益有多少?

既然是财富型保险,大家最关注的必定是收益与领取方式。

首先,我们来讲讲小雨伞悦未来养老年金的领取方式,主要有2种:可以常规领取年金+身故,也支持减保领取。

1. 常规领取

投保悦未来后,你可以选择60周岁/65周岁的起领日。从起领日开始,每年都能领取一笔养老金,一直持续到100周岁。

举个栗子,30岁的韩先生为自己投保一份悦未来,10年时间,每年交5万元,60周岁起领。

那么,他从60岁开始,每年都能领取到55350元。69岁时所领取的养老金就超过了缴纳的保费。假设他90岁时身故,那他累计可以领取年金1715850元,他的家人还能获得456750元身故金,整整翻了4.345倍!

而且这笔养老金最大的好处就是:安全、稳定、可持续。

2.身故保险金

悦未来养老年金附加了身故责任,如果被保人不幸身故,将获得一笔身故保险金。

也就是说,活着时可以领取养老金,离世后也能够为子女留下一笔身故金。

这笔身故金是取身故时“累计已交保费-已给付年金”和“现金价值”二者的较大值。那么,具体能有多少呢?

还是以上面的韩先生举例:

假如韩先生在70岁离世,那么他的子女能拿到的身故金就是1021650元,不同的身故年龄,都会对应不同的身故保险金。

那么,如果加上已经领取的养老金,一共能有多少收益呢?

这里演示两种投保方案的收益:

①30岁男性,缴费期10年、年交5万元、60周岁起领,对应的收益就是:

②30岁女性,缴费期5年、年交10万元、65周岁起领,对应的收益就是:

(案例/演算有所简化,具体以保单条款为准)

(想要了解更多方案的收益情况?点击文末阅读原文,即可进行利益演示)

3.减保领取

除了常规领取,悦未来还支持减保领取。在保障期限内,资金如果想另作他用,可以申请减保,资金流动性大大增强。

此外,还可以申请保单贷款,满足临时资金周转的需求。一般来说,最高可贷保单现金价值的80%。

写在最后

通货膨胀、低利率时代、延迟退休、养老金结余将耗尽……这一桩桩一件件似乎都预示着未来生活的不容易。

想提前为自己未来的养老生活作准备,但只靠上班又存不到养老的钱,怎么办?

这篇文章就是我的答案,安全、稳健、可持续,这样的年金险真的蛮适合的。

最后再提醒一次,如果心动了,就可以考虑上车了,毕竟3月31日就下架了,且买且珍惜。