49

78

房贷30年,将之缩短到20年,划不划算?许多人都算错账了!

2025-12-22 17:11:21

5点赞

21收藏

6评论

这些年经手过近万份征信,办过几千套房贷,关于“要不要提前还贷、要不要缩短年限”这个问题,几乎每天都会被问到。

本期内容我就用最直白的话,给你一个清晰的答案。

01、唯一正确的操作:提前还本金,并缩短年限

如果你手上有闲钱,比如攒了5万、10万,别犹豫,直接去银行申请提前还款。还款时,一定选择“缩短贷款年限,月供金额不变”,而不是“减少月供,年限不变”。

为什么?原因很简单:

第一,月供调低容易,调高难。

很多地区的银行,一旦你把月供调低了,想再调回来程序非常复杂,客户经理也嫌麻烦。

假设你现在月供1.2万,刚好公积金能全覆盖,千万别手贱调低月供。否则公积金账户里的钱就会闲置,白白浪费。

第二,缩短年限,是利息节省的最大化方式。

选择“月供不变、年限缩短”,能让你在同样的提前还款金额下,省下最多的利息。除非你当前月供压力很大,需要减轻负担,否则一律建议缩短年限。

第三,别真打算用30年还清房贷。

如果你觉得自己需要30年才能还完房贷,那说明你对未来收入的预期太悲观了。真正对自己有信心的人,会想办法尽早摆脱负债。

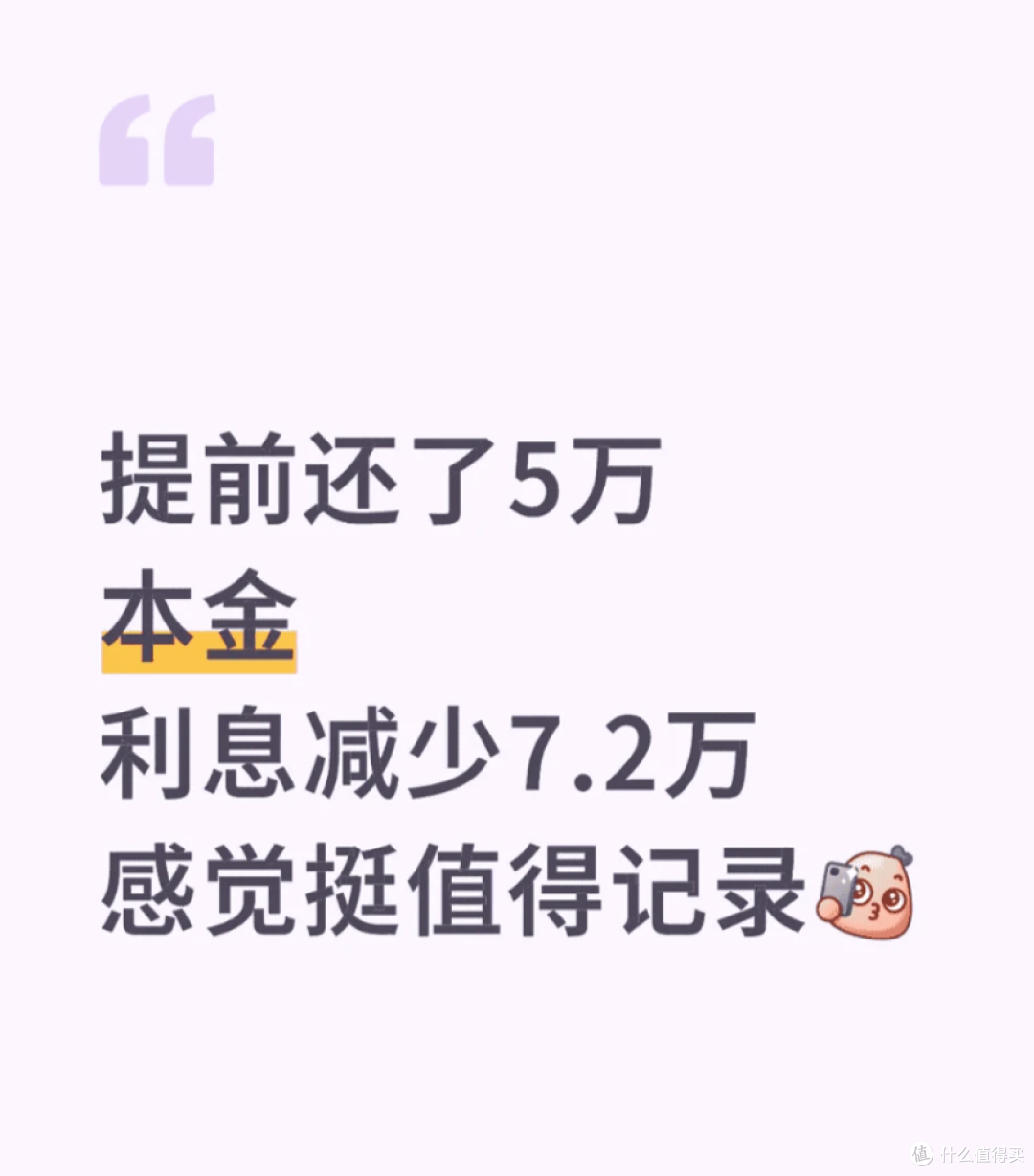

第四,提前还5万,等于省下未来30年近5万的利息。

虽然具体数字因利率而异,但大逻辑没错:提前还本金,直接砍掉的是后续几十年的利息支出。这么一想,是不是觉得提前还款挺值?

第五,公积金高的人,更应该提前还。

夫妻公积金加起来能有1.2万,说明单位福利不错,收入稳定。这类人手上根本不需要留太多活期存款,超过5万的部分,都可以考虑提前还贷。

除非你有年化收益高于房贷利率的投资渠道,否则留现金就是亏。

真要应急怎么办?

建议你们每人去四大行申请一笔30万左右的信用贷额度,随用随取,利率往往比房贷还低。

这比把钱趴在账上还房贷利息聪明多了。

02、为什么我坚决反对“慢慢还30年”?

我见过太多人,一开口就是“房贷慢慢还,拉长到30年,利用通胀稀释债务”。听起来很聪明,其实是最大的误区。

如果你觉得自己需要30年才能还清房贷——那你可能更适合租房。

30年的周期里,讨论资产增值已经意义不大(何况现在房子增值未必跑得过现金)。你更应该考虑的,是生活质量。

如果你对自己挣钱能力有信心——那更不该拉长贷款。有钱就提前还,这是性价比最高的“投资”,零风险,收益确定。

如果你是生意人,担心资金周转——你反而更应该提前还。

还清房贷后,你可以把房子转为“抵押经营贷”,利率更低,还能随借随还,资金使用效率反而更高。

而不是同时背着高息房贷,手里又攥着低收益现金。

03、“通胀稀释债务”是最大的认知陷阱

总有人说:“通胀会让钱贬值,所以不要提前还贷,用未来的‘便宜钱’还现在的‘贵债’。”

我直接举个例子,帮你算明白:

假设今年房价150万,你贷款100万,月供5000,月收入1万。

这时候你突然中彩票100万。

A先生选择不提前还贷,手握100万现金。

B先生选择全部提前还清房贷。

一年后,假设发生极端通胀:物价、房价、工资全部翻倍。

此时:

A先生:拥有一套价值300万的房子 + 94万现金(100万-6万月供) - 98万剩余贷款 ≈ 净资产296万。

B先生:拥有一套价值300万的房子,无负债,净资产300万。

B先生比A先生多了4万净资产。

为什么?

因为A先生手上的100万现金,如果没有投资增值,就只是现金,而他的房贷利息却在持续产生成本。

所谓“通胀稀释债务”,前提是你手里的钱能跑赢房贷利率。如果跑不赢,你就是在白白支付利息差价。

结论很简单:

是否提前还款,只跟一件事有关——你的投资能力,能不能稳定超过房贷利率。如果能,你可以不提前还;如果不能,提前还款就是最优选。

通胀、房价涨跌、工资增长……这些宏观因素,和“是否提前还款”这个决策,没有直接关系。有关系的是你能否用闲钱,赚到比房贷利息更高的收益。

很多人幻想“用未来的钱还现在的债”,等十年后回头看,才发现自己输给了思维惰性,最后只能把希望寄托在孩子身上——报个奥数班,指望下一代别重蹈覆辙。

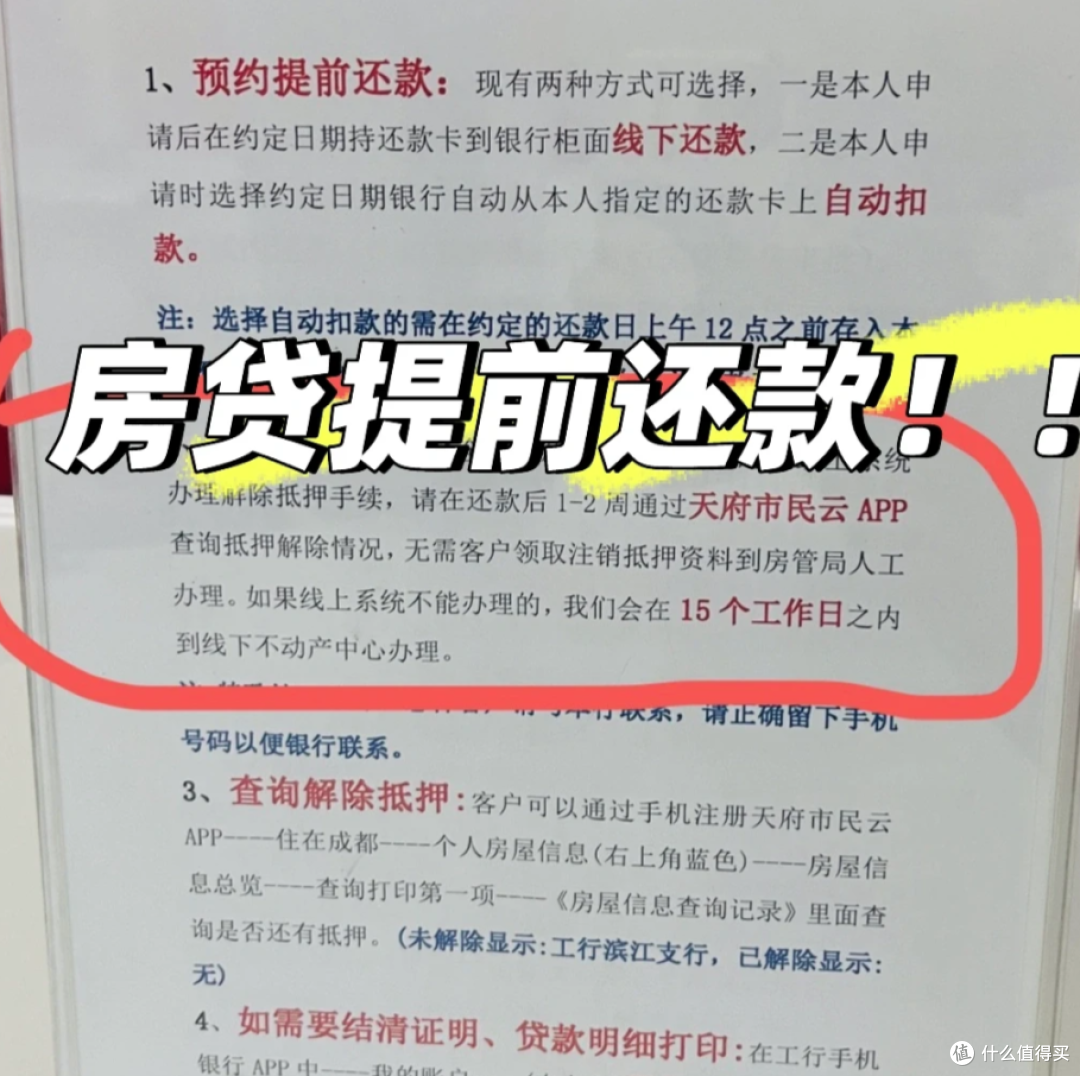

04、具体怎么操作?记住这几点

1.有闲钱就还:5万、10万都可以还,别等攒够一大笔。

2.选缩短年限:还款时勾选“月供不变,缩短期限”,利息省得最多。

3.留应急额度:通过信用贷、经营贷预留周转资金,而不是持有大量活期存款。

4.别被通胀忽悠:除非你是投资高手,否则提前还款就是普通人最稳的理财。

最后说两句

房贷不是洪水猛兽,但也不是“长期低成本资金”。真正聪明的人,懂得尽快摆脱债务束缚,而不是被一个30年的承诺绑住人生。

如果你现在有闲钱,又在纠结要不要提前还——别纠结了,行动吧。缩短年限,减轻利息,早点清债。

这才是对自己未来真正的负责。

提示:具体还款政策以贷款银行规定为准,建议办理前先咨询客户经理。理性还贷,轻松生活。

小阿牛123456

校验提示文案

黎东昇

校验提示文案

雅阁王子

校验提示文案

值友4641974286

校验提示文案

值友4031858841

校验提示文案

值友4031858841

校验提示文案

值友4641974286

校验提示文案

雅阁王子

校验提示文案

黎东昇

校验提示文案

小阿牛123456

校验提示文案