27

58

华东医药估值简明分析

2021-05-04 22:49:16

2点赞

8收藏

31评论

创作立场声明:本文所提到的观点仅代表个人的意见,目前仓位50%银地保,不排除屁股决定脑袋,据此买卖,风险自负。

实盘双低可转债轮动进行中。

实盘券商ETF网格进行中。

发现自从上次说了平安之后,平安就开始跌跌跌,难道是我给奶下去的?

我就不信了,今天说下华东医药,看看是不是这么邪门。

大鹏一日同风起,扶摇直上九万里。

度过了节前的最后一个交易日后,华东医药今年的涨幅已经达到98.19%,排名沪深300第一名。

我持仓里面今年涨幅为正的就这么多了。。再往下就是万科A。

好了,话不多说,我们从2020的年报开始分析下。

2020年净利润累计同比+0.2%,单季同比-28.6%,营收累计同比-5.0%,单季同比+4.7%。

坦白说2020年财报并不好看,

因为去年华东的第一大拳头产品百令胶囊被纳入集采后降价,影响了去年的营收和净利润。

那今年呢?我个人对此还是持谨慎乐观的态度,主要有以下两个原因:

一,已经有了之前阿卡波糖失采的院外销售经验和渠道,百令胶囊OTC的增量不容小视。

2018年华东医药的阿卡波糖落选集采后,市场预期华东医药未来的净利润会大幅下滑,所以股价大幅杀跌,全年收跌26%。但后来华东医药18年和19年的净利润不但没有下跌,反而同比增长了27.4%和24.1%,原因就在于市场忽略了华东医药还拥有着强大的OTC市场份额。

二,院内医保续约降价后,院内销量会维持一定比率增长,冲抵大部分降价带来的影响。

营收=价格*销量,如果价格保持正常的话销量应该有10-20%增长,降价后增长速度应该更快。

而且集采会让公司的销售费用和中间成本大幅度降低,这其实是一个正向的作用。

从以上两点出发,预计这部分的净利润还会保持个位数增长。

另外还要说说少女针的影响了。

华东的股价开始突飞猛进,相当一部分原因是因为涉及到了医美的概念。医美这部分带来的想象实在是太大了。

“少女针”的效果是“童颜针+玻尿酸”,持续时间长,立刻生效,可被吸收溶解。

这个太专业了,我也不太了解,但是作为一个直男也得关注,毕竟你不用,不代表你媳妇不用。。。

而众所周知,女人的钱是最好赚的。

看看爱美客200多的PE,不由得大家不眼馋啊。

虽然华东很早就是开始医美业务的布局了,但是今年还尚处发展期,贡献不了多少利润。

预计明年,也就是2022年才会是华东各条业务线进入收获期的年份。

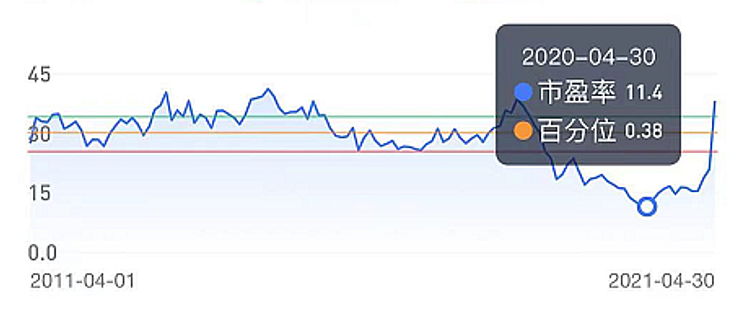

估值计算:

之前由于大家对集采的影响过分担心,华东医药在去年估值最低时候被杀到了11.4。

经过以上的分析,我们发现大可不用太担心这点。

就参照历史来看,高估为35倍,加上医美这块,可以往上放到40倍。

2021年预计每股收益1.72元,则高估价位为68元。

2022年预计每股收益2.01元,那么估值就会下降为34PE了。

但具体如何,还要去关注接下来的财报。

总结:

华东医药这三年多来的走势可以算得上是教科书式的的考验人性走势了,

如果你无法理解华东医药的价值,很容易就被集采失利这种利空吓倒,低位割肉。

这里插一句,有没有想到平安?

如果因为想炒作医美概念跑来华东医药的话,我也劝你耗子尾汁,医美业务从华东整体来看占比依然很小,至少今年还无法做出多少贡献,贸然来凑这个热闹,可能会被套在山顶上。

当然华东医药是一家好公司,这个也毋庸置疑。

一家能够让业绩持续20年保持增长,并且连续13年保持净资产收益率(ROE)在20%以上,放之整个A股,依然是屈指可数甚至可以说是绝无仅有。

长期持有一家公司,绝对是因为看好这家公司的长远价值,而不是去追热点。

利益相关:持有华东医药12%仓位,成本已降到15元。本文不构成投资建议,请自行理解,风险自负。

不明真相的狗蛋

还有就是 我觉得可以 发布下造车计划,来提升下股价,比回购好使

校验提示文案

值友2844528637

校验提示文案

野人花花园

校验提示文案

天天面面

校验提示文案

金钥匙72

校验提示文案

harrybobo

校验提示文案

小小的毯毯

校验提示文案

小小的毯毯

校验提示文案

小小的毯毯

校验提示文案

小小的毯毯

校验提示文案

harrybobo

校验提示文案

金钥匙72

校验提示文案

天天面面

校验提示文案

野人花花园

校验提示文案

值友2844528637

校验提示文案

不明真相的狗蛋

还有就是 我觉得可以 发布下造车计划,来提升下股价,比回购好使

校验提示文案