56

136

如何快速看懂复杂的保险合同!了解这4个方面很重要!

2022-11-18 23:30:46

0点赞

1收藏

0评论

后台经常能收到小伙伴们的私信问:

“我买的这份保险怎么样?”

“我的这份保险合同有坑吗?”

“这个保单保障有问题吗?”

其实吧,这些问题的根本便是还是在保险合同上面,今天就手把手教一下大家,如何快速看懂几十上百页天书一样的保险合同。

翻开合同,从目录上大家基本都能看得到,这份保单的基本信息,包括现金价值、产品条款、理赔服务等等。

我们不需要一字不拉的全部看懂,一般需要重点关注的内容,基本集中在前10页。

我们需要重点关注的有:

(1)保险单

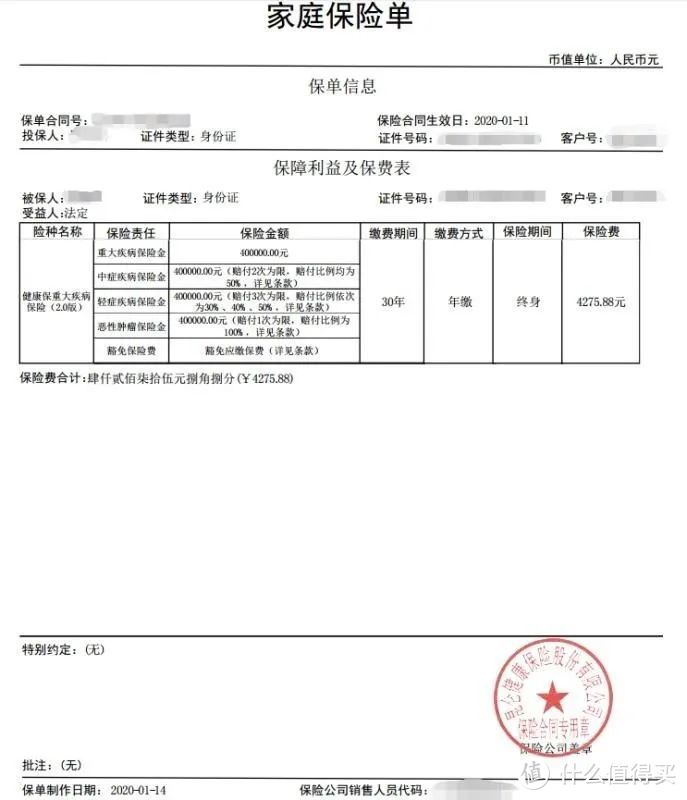

一般保险合同的保单,都包含了以下的信息:

保险合同编码:保险合同在保险公司的ID,如果需要出险这个填写的频次会比较高。

投保人:负责交钱的人。

被保人:合同实际保障的人。

受益人:生存和身故不同情况下拿钱的人。

合同生效日:保险公司开始承担保险责任的时间。

投保产品信息:买的是什么产品,包括产品名称、保额、年缴保费、保障时长、缴费时长等。

线下的保单算是比较复杂的,现在线上的保险会简单很多,保单内容明明白白写得非常清楚,

上面的保险单简单清晰地呈现了是一份常规重疾险,附加了癌症二次保障。

大家可以看到保单最底下看,会有一栏叫“特别约定”,如果当初投保的时候,有被除外、加费等情况,就会在这里有所呈现。

《保险法》规定,特别约定的效力高于条款,所以,如果条款和特别约定有不一致的情况,要以特别约定为准,这部分内容一定要特别留意。

(2)现金价值表

现金价值,就是我们退保时能够拿回的钱。

经常有朋友问之前的保单退保能拿回来多少钱?

其实看保单-现金价值表这里就行,每一年的现金价值都会在保单中列明。然后看一看当年对应的现金价值就知道可以拿回多少钱了。

一般只有重疾险、寿险等一类长期险才会有哦~

(3)保险条款

重点看保什么和不保什么。

保险条款是一份保单“cpu”部分了,以后的理赔的依据就从这里来了。

非常的重要,但是又不太好看懂,因为里面直接涉及到保险、医学以及法律相关知识,内容又长又难懂。

其实大部分保险条款都是类似的,我们只要重点关注两部分的内容就好。

保什么?

一年花几千上万买的保险,保的到底是什么,这个我们得知道。

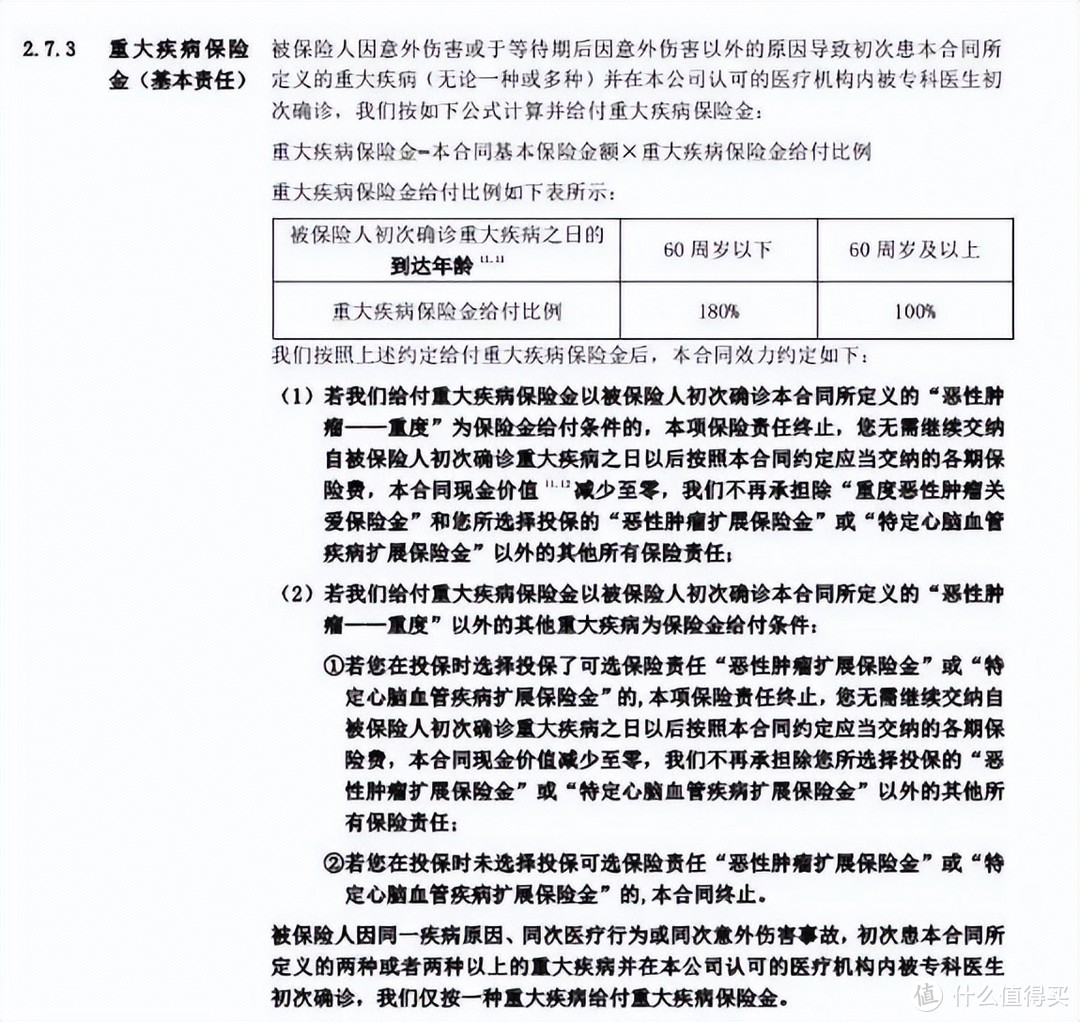

我们就拿市场上一款单次赔付的重疾险中,重疾的保障内容来看看。

首先我们可以看到赔付的保额:

60岁以前发生重疾的话,赔180%保额;

60岁以后发生重疾的话,赔100%保额。

如果是因为意外导致重疾,则没有等待期,非意外原因导致重疾,必须是过了等待期确诊的才能获赔。

下面是关于其他可选保障的一些说明,简单来说就是,如没有勾选其他可选保障的话,重疾理赔完之后合同就终止了。

如果有投保其他可选保障的话,保单继续有效。

这是重疾这部分的保障情况,还有轻症、中症和其他可选保障的,大家都可以自己对照看看哦~

不保什么?

免责条款:就是告诉我们不保什么的。

就像寿险,保的是身故和全残。但是有些情况下的身故和全残,寿险是不赔的。

这些情况,都会写进免责条款里:

一般来说挑选寿险时,我们首选免责条款少的。

医疗险和意外险,免责条款通常会比较多,要注意认真阅读。

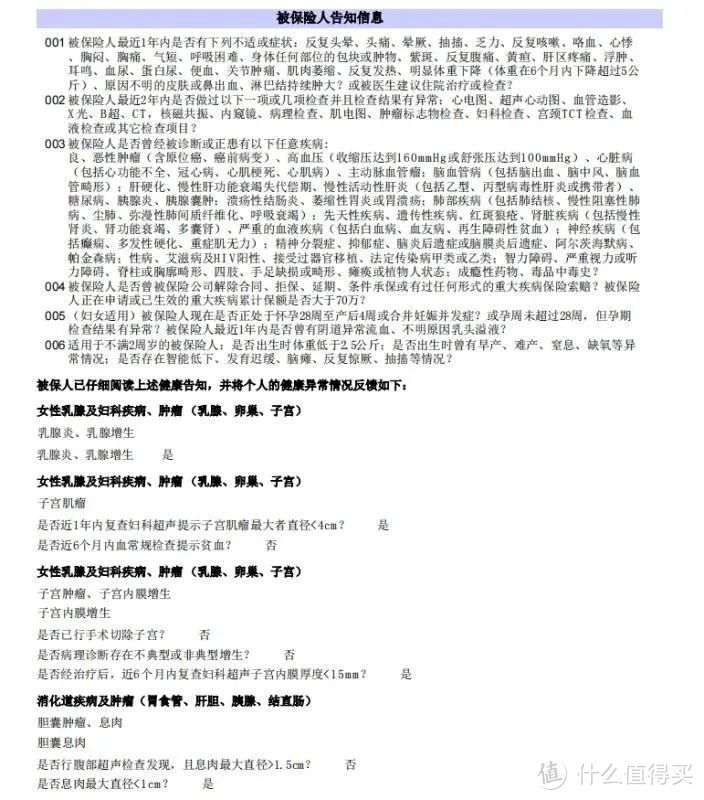

(4)投保信息

投保单主要由个人信息、投保事项、健康告知、个人声明等组成。

个人信息,就是我们自己的身份证号、职业、住址、联系方式等;还有保额、年缴保费、保险期间等。

投保信息和保险单在内容上有一定的重复,但是相比之下,投保信息会更加详细。

健康告知是投保单最重要的内容,我们告知的情况都会如实体现在投保单中。

如果不符合健康告知,最后走了核保,那么,核保全过程也是白纸黑字写进投保单的。

因此,只要如实告知,且被保险公司顺利承保,后面发生了重疾等情况,保险公司是不会拒赔的。

希望今天这篇文所说的方法,可以帮大家快速抓住保险合同中的重点,方便分析清楚自己的保单。

当然,想要知道一份保障好不好,除了看产品本身的保障和特点,还要看它是不是适合你。