8

61

昆仑健康保险,是否值得信赖?

2023-01-18 19:46:06

1点赞

1收藏

0评论

乐享年年被誉为下架潮之后的遗珠,

给没赶上3.49%增额类产品的朋友一个机会。

这款产品的收益之高就不再多言。

今天我们来看看它的承保公司到底如何~

一、简介

昆仑健康保险在2006年1月12日成立,是国内首批专业健康保险公司之一。

“昆仑”,是我国神话中最为重要的仙山之一,可见该公司对自己的期许也是非常宏大。

公司总部位于上海,目前在北京、上海、广东、浙江、山东均设有分公司。

目前监管要求是实缴2亿元资本,但昆仑健康保险注册资本达到23.4亿元。

公司目前股东共有14家,最大股东是持股19.04%的福信集团。

由于股权较为分散,目前暂无实际控制人。

虽是一家民企,但从成立到现在,屡获行业大奖:

2017,获得“年度最具成长性保险品牌”;

2018,获得“年度新锐保险品牌奖”、“最具创新力保险产品奖”及”最佳健康保险产品奖”;

2019年,被评为“2019年卓越竞争力成长型保险公司”;

2020年,获得“2020金牌银保创新产品”;

17年时间里,昆仑健康保险一步一个脚印茁壮成长。

二、经营状态

为了更直观的了解这家公司的经营状态,

我们将从以下4个方面进行了解~

1、偿付能力

银保监会要求保险公司需同时满足以下三个标准才能成为偿付能力达标公司:

核心偿付能力充足率≥50%;

综合偿付能力充足率≥100%;

风险综合评级不低于B。

据官方披露的最新数据,

昆仑健康保险的年度核心偿付能力充足率达124%,年度综合偿付能力充足率达124%,风险综合评级B类。

回顾前几年数据,偿付能力一直远超标准,风险综合评级也是连续几年保持在B类及以上的水准。

可见,公司整体运营状态十分稳定。

2、服务

昆仑健康的服务也是得到市场的认可。

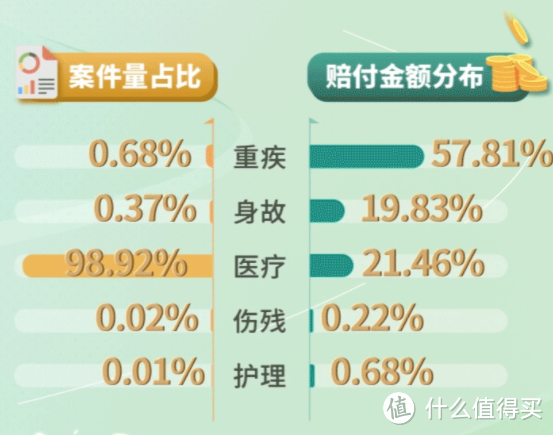

2022年的服务客户人次、理赔件数、给付金额相较于去年都得到飞速增长。

从整体分布来看,医疗占比最大,重疾赔付金额最多。

可见,昆仑始终健康坚守初心,立足企业初衷,踏实前进。

除了理赔方面做的较好之外,他们还会为客户提供健康管理服务和就医绿通服务。

总的来看,昆仑健康保险确实在积极布局“金融科技+健康管理+医疗服务”的生态圈战略。

3、资产规模

就最新的财报来看,昆仑健康保险总资产达到451.62亿。

相当于7个华谊兄弟(63.75亿),4个东鹏饮料(104.83亿)。

这样的资产规模,对于一个健康险公司来说,已经实属不易~

这主要来源于昆仑健康保险一直迎合市场需求,不断升级产品。

4、产品

自成立以来,昆仑健康也推出不少好产品。

比如十分火爆的“健康保”系列重疾险,

健康保多倍版(守卫者3号)、健康保青春多倍版(阿波罗1号)、健康保少儿版...

这系列的重疾险都有着高性价比,保障全面,赔付额度高等优点。

还有岁享金生、乐享年年等爆款增额护理险,

岁享金生在10年交的前提下,收益不错,

乐享年年则是在趸/3/5年交的前提下,收益很高~

昆仑健康保险这些年来的产品,都是根据市场需求,主动创新。

三、监管制度

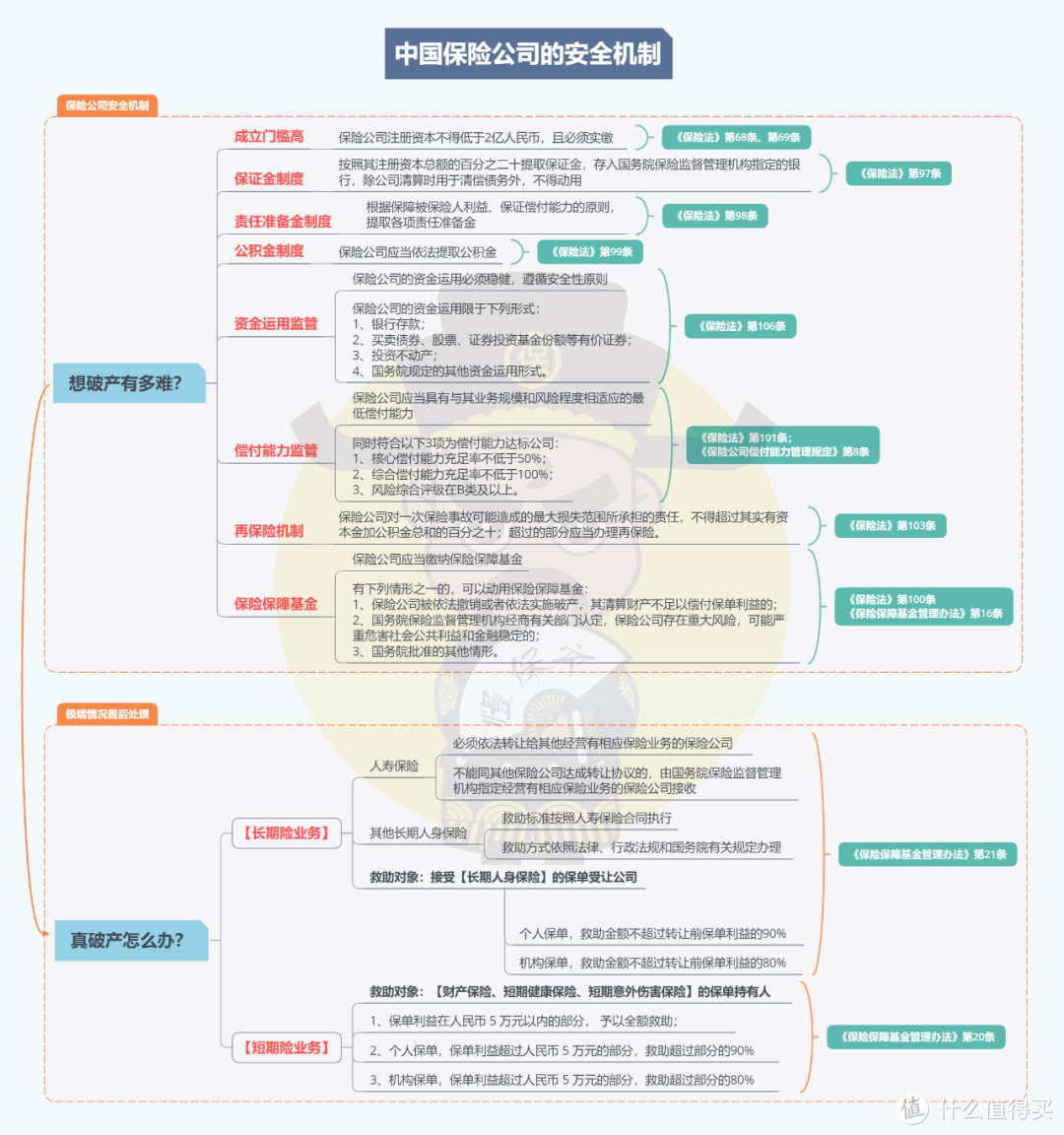

这样一个中型保险公司会不会破产导致产品没有保障呢?

实际上,保险公司想破产是一件很难的事。

国内保险公司的安全机制让破产几乎不可能!

第一个“拦路虎”便是成立门槛,能够筛选掉所谓的“小公司”,

没有一定背景和财力就想开保险公司是不可能的事,

毕竟最低限额都要实缴2亿,而昆仑健康是实缴23.4亿元。

保证金制度/责任准备金制度/公积金制度都是为了提高保险公司抗风险能力。

资金运用监管则是为了监督保险公司只能去做稳健型投资,也是为了防范风险。

偿付能力监管就相当于给保险公司设立一个及格线,低于及格线那就等着“挨打”!

再保险机制就是保险公司给自己买的保险,以进一步提高抗风险能力。

保险保证基金就是保险公司的最后一道防线,当保险公司濒临破产时,从该基金中拿钱出来保障保单持有人的合法权益。

所以保险公司想破产,真的有点“难于上青天”的那意思了~

就算真的“上天”了,破产了,怎么呢?

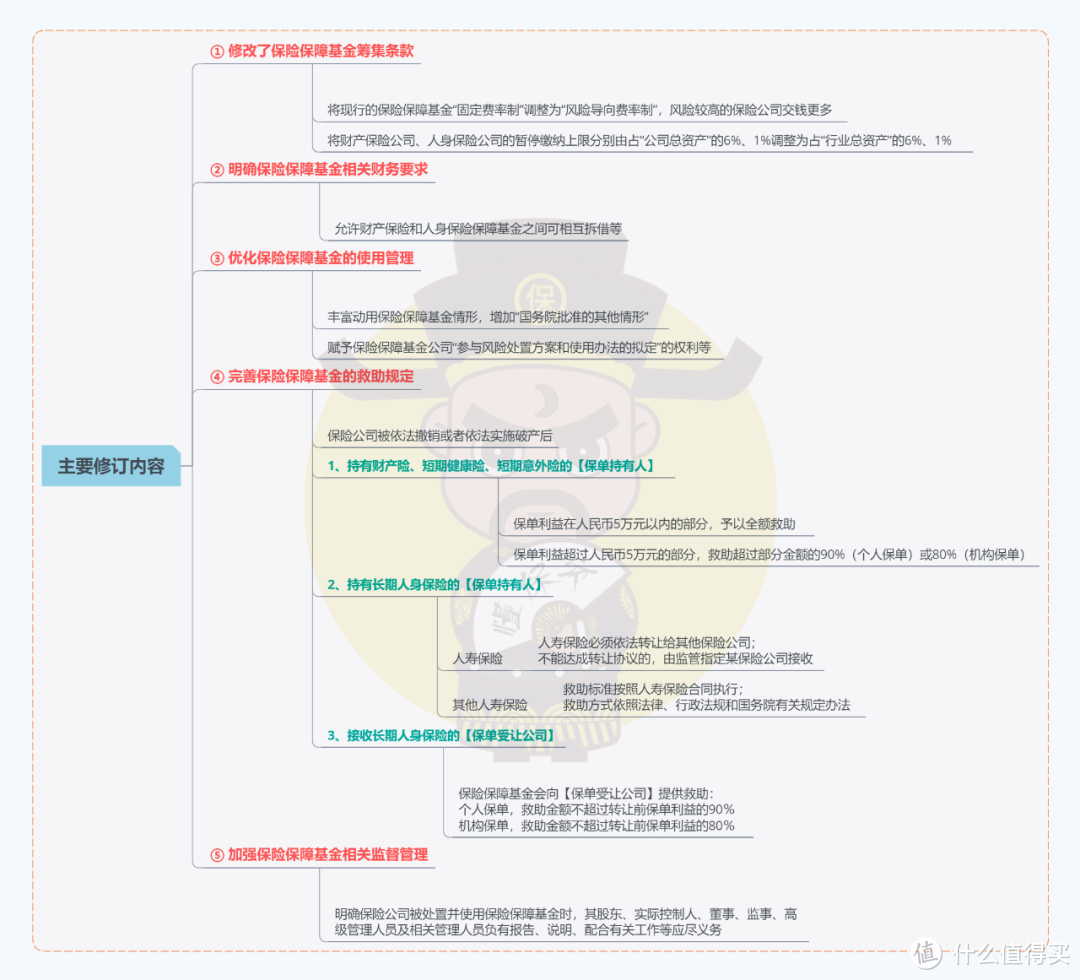

银保监会发布了修订后的新版《保险保障基金管理办法》,于2022年12月12日起施行。

简单的说,

昆仑健康保险旗下的长期人身险(长期健康险、护理险等),

规定其救助标准与人寿保险合同相同(法律规定人寿保险合同在公司破产后必须转让)。

也就是,万一保险公司破产,我们的权益仍会有保障。

所以在选择保险产品的时候,我们一定要纵观市场所有产品去选择最适合的,没有必要为了品牌去买单~

四、小结

人们只记得第一名,没人在乎第二名是谁。

保险行业的头部公司,有着极高的曝光率,线下代理人数达到百万级别,业务范围几乎涵盖金融行业所有内容。

对于保险不甚了解的人如果想要购买保险,大多数会选择头部公司。

但往往也就是这样的信息差,才会导致很多人错过那些专心做保险的中型及以下的公司,更会错过不少好产品。

昆仑健康保险,值得引起你的注意~