7

15

收入再低都要有的医疗险,千万不要随便买!买错了险种可能报不了

2022-09-20 17:50:03

0点赞

5收藏

2评论

图片来源:pexels

图片来源:pexels

医疗险,虽然性价比很高,一年只要几百,就能帮我们解决看病贵的问题

不过种类多,条款也是复杂的,随便买真的很容易踩坑

这边笔记就给大家一次性讲清楚,医疗险到底有哪些,适合谁买?有哪些坑?

都是经验干货总结,需要的可以先收藏、保存起来

最常用的医疗险,就4种。

按照重要性排序:百万医疗>小额医疗>惠民保>中高端医疗

1.百万医疗:报销住院相关费用,解决了看病贵的问题,人手必备。但是报销有门槛,小病小痛的一般用不上。

2.小额医疗:能报销小病门急诊+住院,适合经常要去医院,异地不能报销的。但是一般保额偏低,大病一般不够用。

3.惠民保:政府和保险公司合作的医保补充保险,适合年纪大、得过大病不能买其它保险的。虽然便宜,但一般报销较少,不能完全补充医保。

4.中高端医疗:保障最全,大病小病门急诊+住院都能保 ,就医环境资源好,适合报销要一次到位,要优质服务的。一条龙保障,但价格片偏高。

下面来说说这4种险种的优势、不足以及选择建议。

1.惠民保

优势:每年一百多,只要有医保,不问健康年纪都能买;

不足:理赔门槛高,报销比例少,不能保证续保;

比如:免赔额2万,最多报销70%,自负费用不保。

选择建议:

适合健康不好,买不了其它保险的,比如得过重病的。

年纪较大的老人,65-70岁以上的;

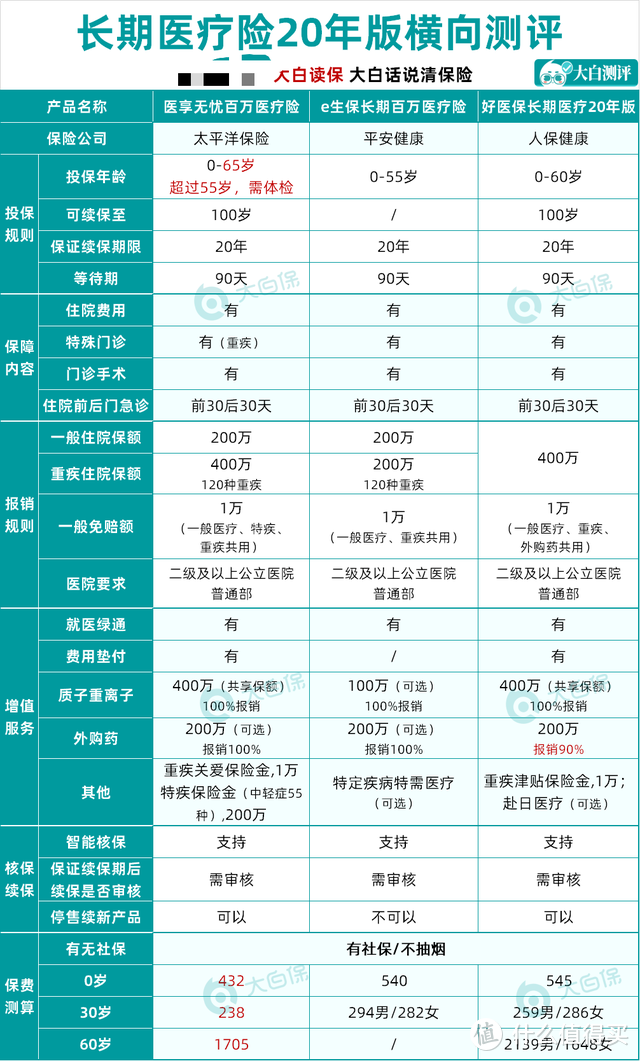

2.百万医疗险

不限疾病,解决看病贵的问题,是医保最好的补充。每年最高报销400万,超过1万就100%报销,不限社保。

优势:保额高报销多,保证续保,能薅保险公司的羊毛;

不足:日常门急诊/1万以内住院不能报销;健康审核较严格。

挑选建议:

续保要宽松:理赔过,健康有异常也不用再审核;

保障时间久:保20或6年,期间停售也能一直买;

增值保障好:医疗垫付、癌症外购药100%报销、质子重离子;

有社保的(农合/城镇医疗/职工医保),保费更便宜

Tips:注意看健康告知,不然可能会白买!!

一些产品推荐:

太平洋医享无忧:保20年,综合保障全,3人享95折优惠

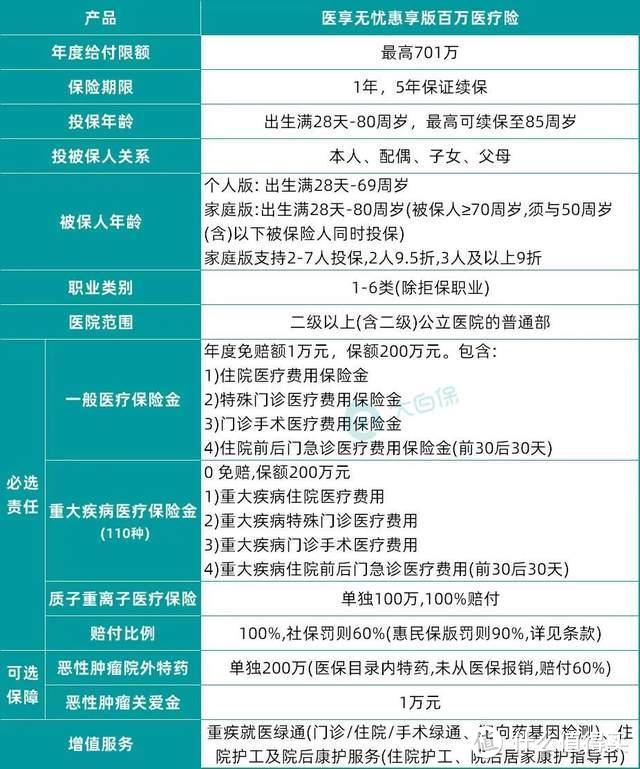

医享无忧惠享版:55-70岁免体检,跟惠民保互补

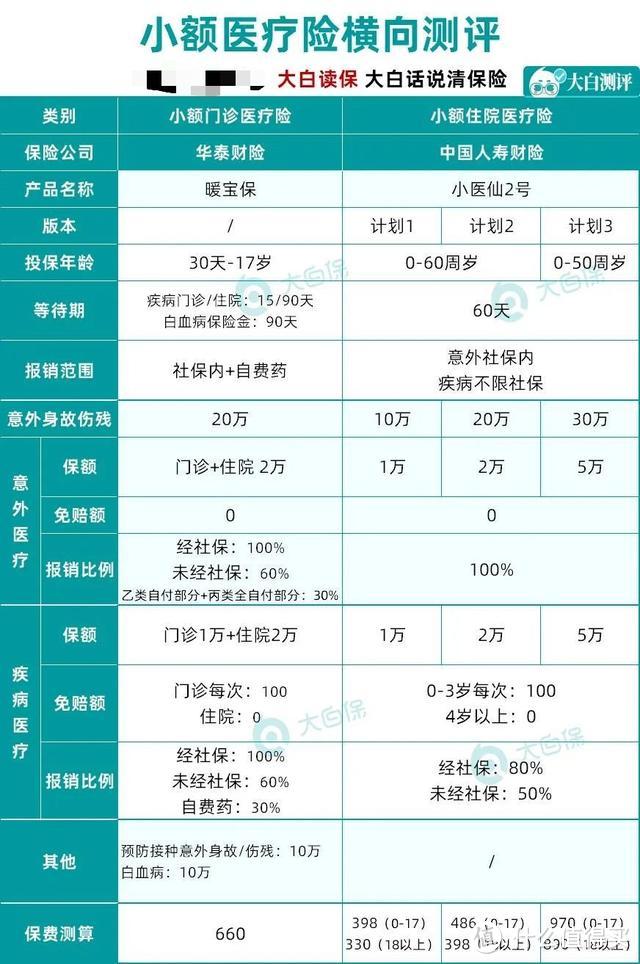

3.小额医疗险

优势:能作为百万医疗的补充,一年一保便宜;

不足:报销范围会有些限制,健康审核严格。

挑选建议:

最好能报销自费药;

门急诊不限制单次报销金额;

能保意外身故,不用再单独买意外险。

一些产品推荐:

暖宝保:17岁以内孩子买,门诊、住院都能保;

小医仙2号:大人孩子都能买,小额住院报销多。

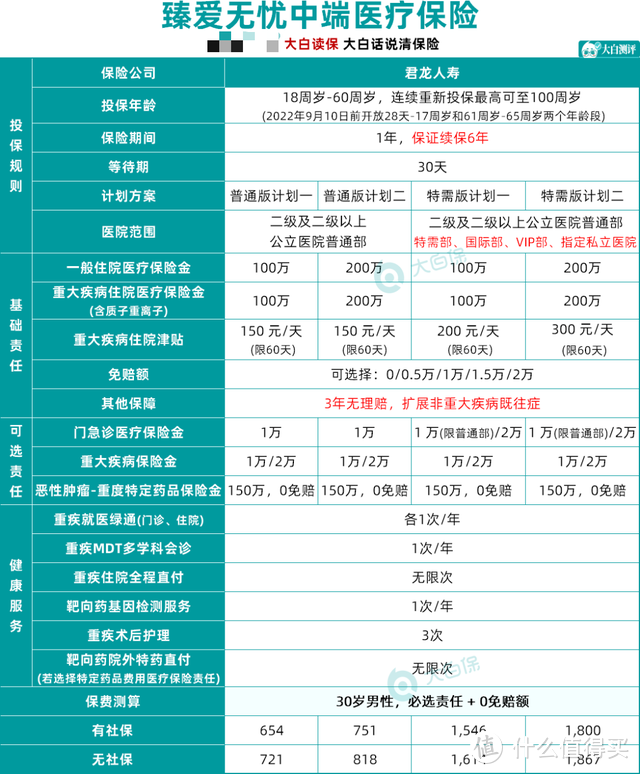

4.中高端医疗险

优势:医疗费直付,保额高,能在公立医院特需部/vip部,私立医院用,不用排队,就医环境,医疗资源好;

不足:一般不能保障续保,比百万医疗贵一些;

挑选建议:

选门急诊、住院能自由搭配的,性价比高一些

健康审核要宽松

一些产品推荐:

臻爱无忧中高端医疗:真正的大病小病都能保,最低600就能买,非常实惠。

还要再多说两句,医疗险是有多少费用报销多少的,不能多报销,所以这些重复买了也会报销不掉!

买的时候,也一定要看健康告知,有异常的一定要进行审核,不然会白买

虽然医疗险的保障都大同小异,不过一些细节直接决定了是否实用,希望这篇笔记对大家有帮助

想要看下自己适合哪种的,也可以留言找大白~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多可以关注微信公众号【大白读保】

冬眠的蕃茄

校验提示文案

冬眠的蕃茄

校验提示文案