151

30

医保+百万医疗,轻松搞定大病风险

2026-02-06 13:54:35

4点赞

1收藏

0评论

组建家庭后,责任与风险同步增加,一份合理的保险方案,是给家人最踏实的安全感。年轻家庭预算有限,配置保险不必追求“一步到位”,核心原则是:先保大人、后保孩子;先保大病、再保意外;优先高杠杆、高保障产品。

家庭保险配置可按“基础保障四件套”搭建:医保是底线,优先配齐百万医疗险(应对大额医疗)、重疾险(弥补收入损失)、意外险(高杠杆覆盖意外),再根据预算补充定期寿险。孩子优先配置医保+百万医疗+少儿重疾险,不盲目买理财型保险,把预算留给保障。

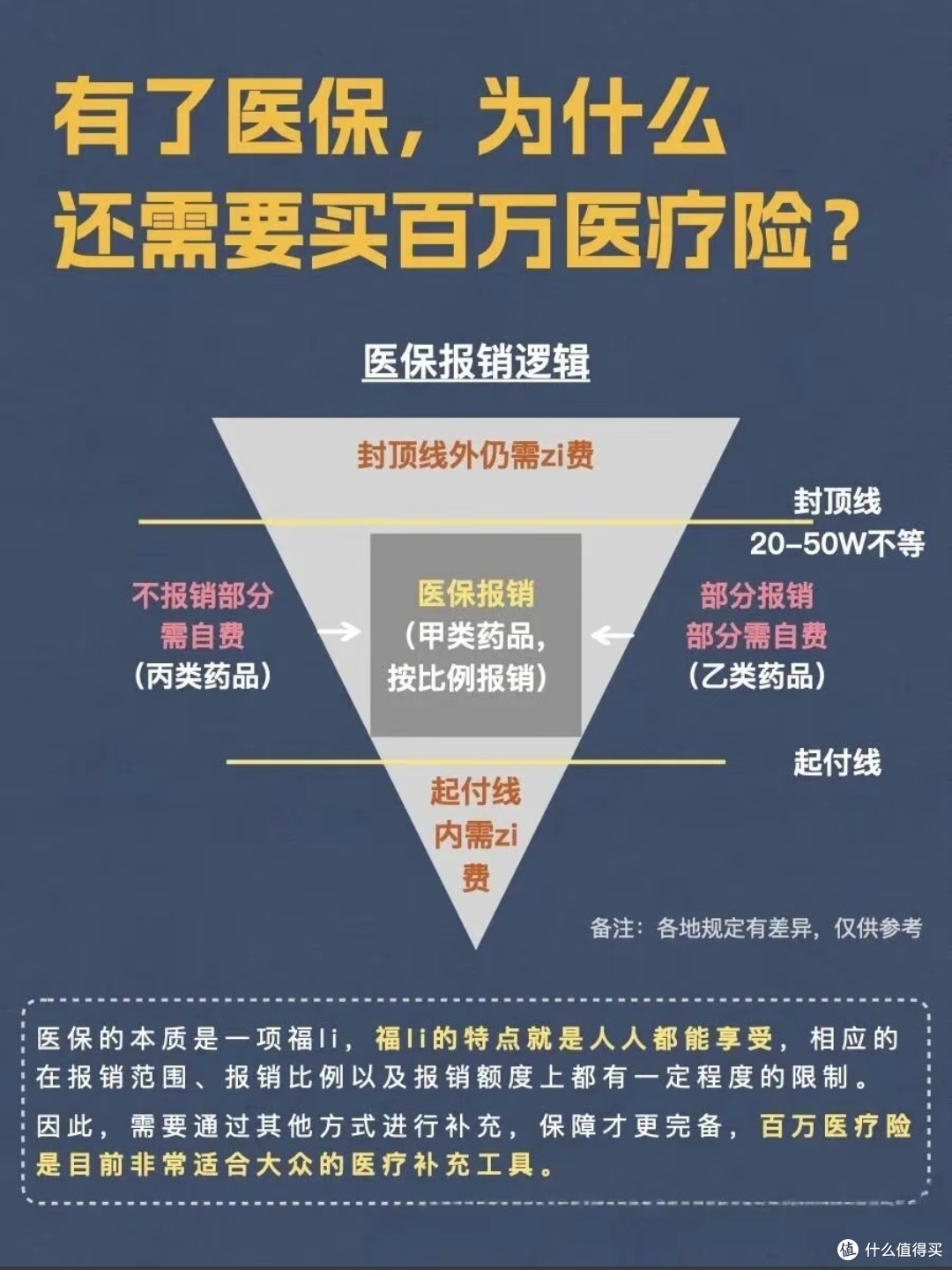

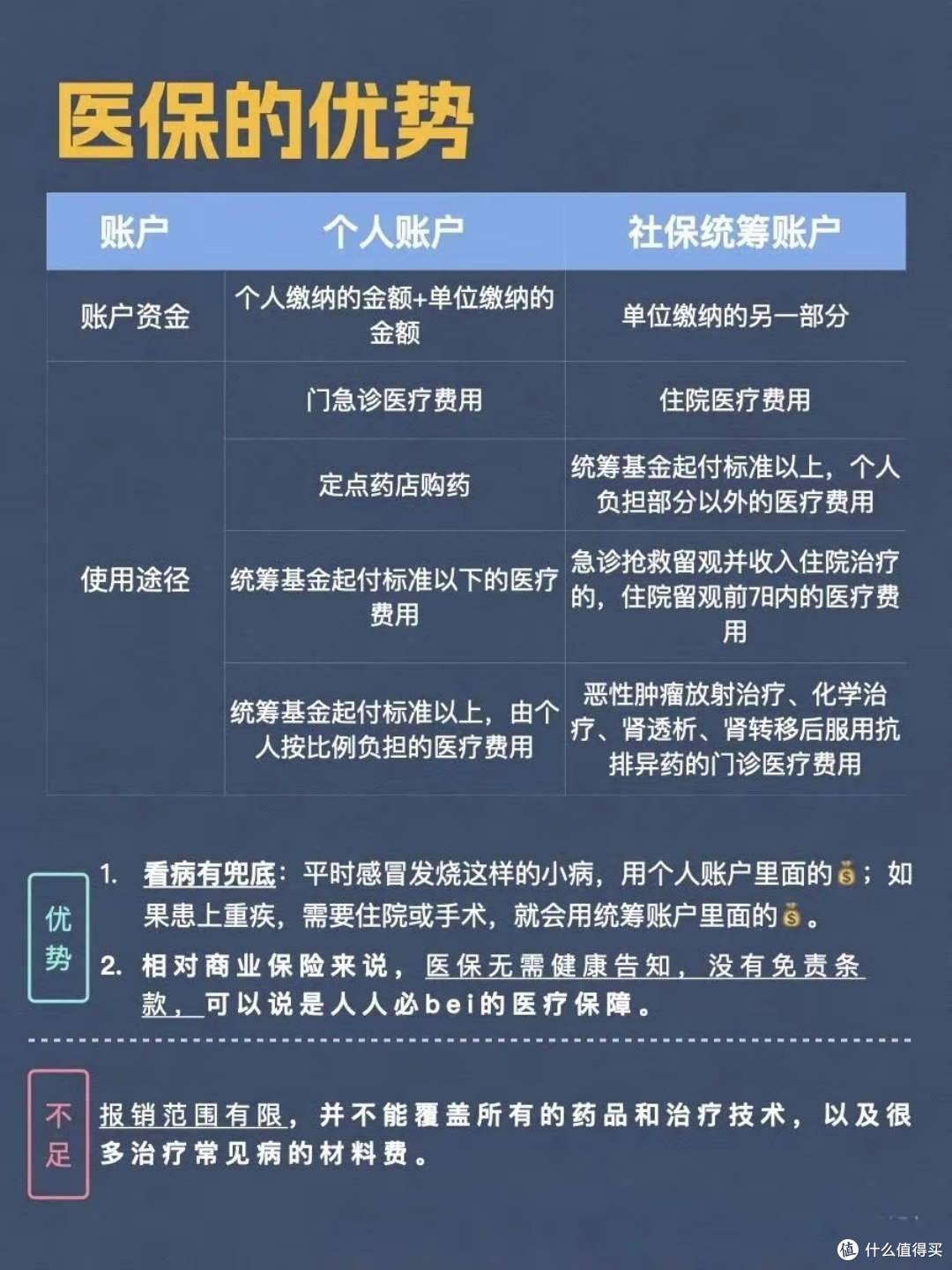

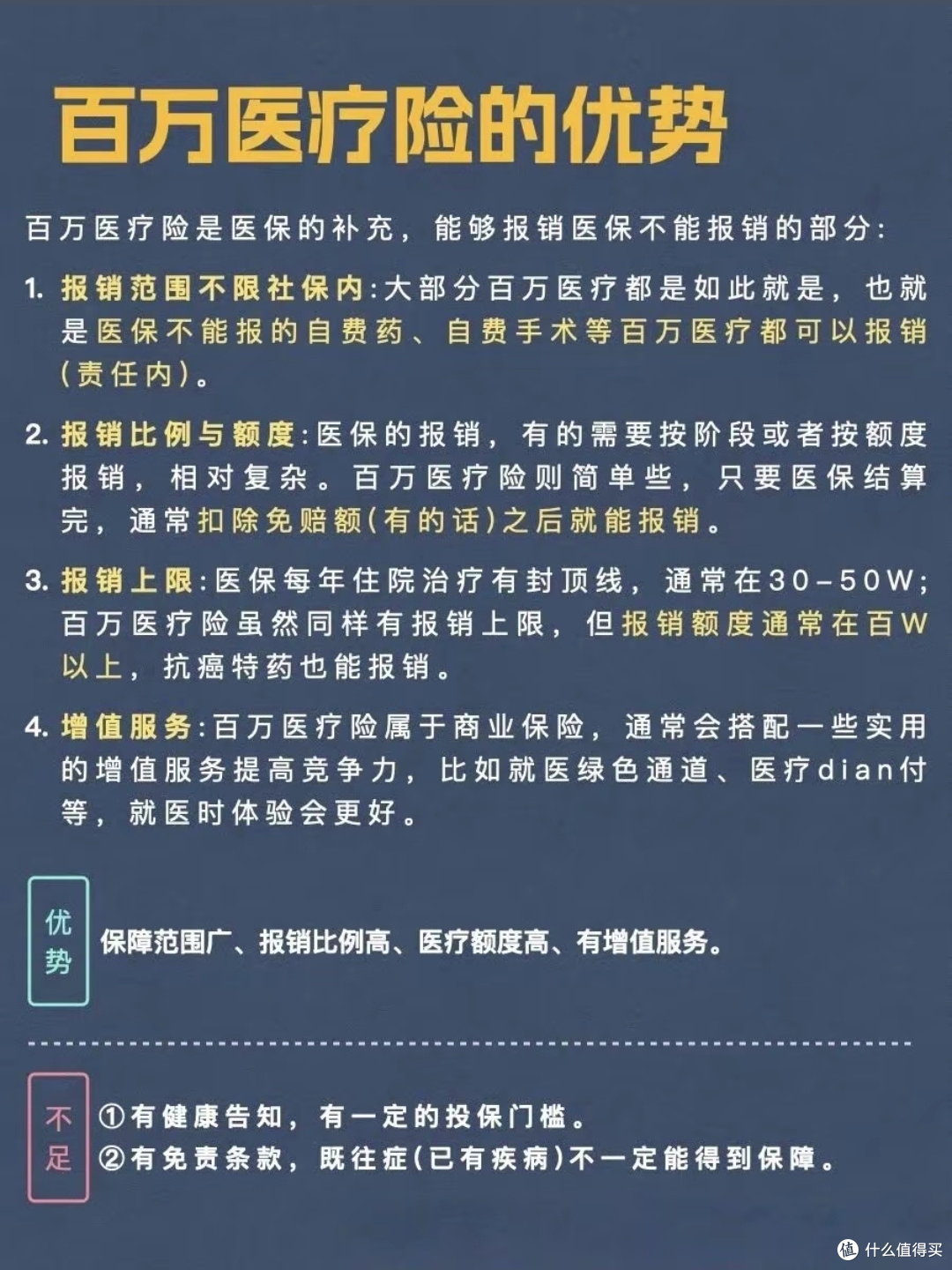

以百万医疗险为例,它是家庭保障的“刚需首选”。每年几百元保费,就能获得上百万的住院医疗保额,覆盖住院费、手术费、特效药等医保不报的部分,真正解决“大病看不起”的核心风险。比如30岁夫妻,每人每年保费仅300元左右,孩子更便宜,全家千元内就能配齐,杠杆极高。

购买原因很明确:一是性价比拉满,用小额支出转移大额医疗风险;二是保障实用,不限疾病种类,住院达标即可报销,应对癌症、手术等高额费用最直接;三是投保宽松,健康告知比重疾险简单,多数家庭能轻松参保。

年轻家庭配置保险,不求贵、只求对。先把基础保障打牢,再随收入提升逐步完善,既能守住风险底线,也不影响生活质量,这才是最理性的家庭保障之道。