35

67

理赔实例:第一起重疾险“择优理赔”案例来了

2020-12-24 18:36:23

0点赞

3收藏

0评论

记得不久前我们才说过“重疾险的‘择优理赔’是什么”,没想到这么快就出现第一起“择优理赔”案例:

买的是旧规重疾险,患的是“脑中风后遗症“,但病情不符合旧规定义。

好在通过择优理赔,最后按照新定义标准赔了30万。

保爷今天来谈谈“择优理赔”。

一、回顾

我们先回顾下“择优理赔”: 2020年11月5日(即“重疾险新定义”发布日)后,首次确诊重大疾病的客户,

在申请理赔时,可择优选择2007版重疾旧定义、2020版重疾新定义之一作为赔付依据。 除该疾病定义择优选择外,原保险合同疾病种类、保险责任及其他约定等内容保持不变。

简单说就是:11月5日后,患了大病,在理赔时可以看新旧定义哪个宽松就选哪个。

小王罹患重疾,需要进行小肠移植,可他买的旧规重疾险条款的「重大器官移植术」定义中没有小肠移植这一项。

但现在有“择优理赔”,而重疾险新规中「重大器官移植术」定义里包含小肠移植。

那么,小王就能按照新定义标准,申请「重大器官移植术」的重疾保险金了。

二、案例

复习完重疾险的择优理赔政策,我们再看下首个择优理赔案例:

2018年10月,姜先生的妻子为他投保了信泰人寿的「百万无忧」重疾险,保额30万元。

2020年5月,姜先生因为突发左侧肢体麻木、活动不灵入住了大连市某医院,出院诊断为急性脑梗死。 并且出院时,左边身体出现偏瘫状态。

2020年12月,姜先生经康复治疗后,经医院检查明确为: “左侧中枢性面瘫、左上肢肌力二级、左手萎缩畸形、左下肢肌力三级”。 同月,姜先生向信泰人寿申请“脑中风后遗症“重疾理赔。 但尴尬的是,按照姜先生2018年投保的「百万无忧」重疾险合同约定,姜先生的症状并未达到赔付要求。

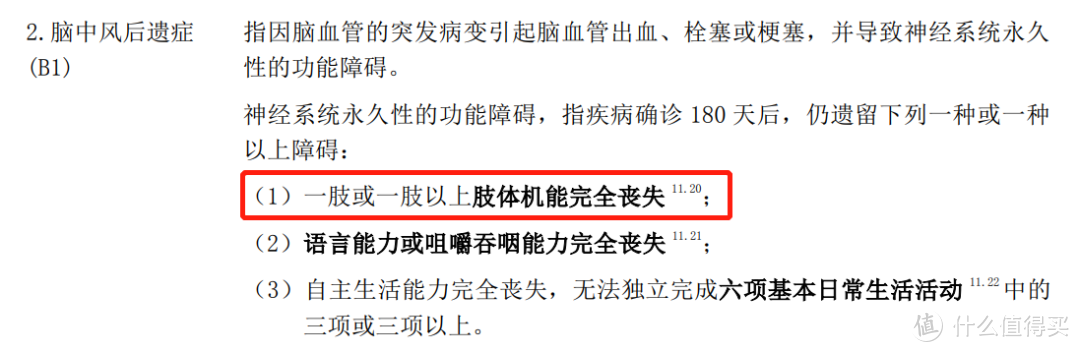

「 百万无忧」重疾险条款中对“脑中风后遗症”的定义

依照旧定义重疾险的条款,姜先生的诊断结果无法满足三项赔付要求中的任意一项。

好在,信泰人寿可以“择优理赔”。

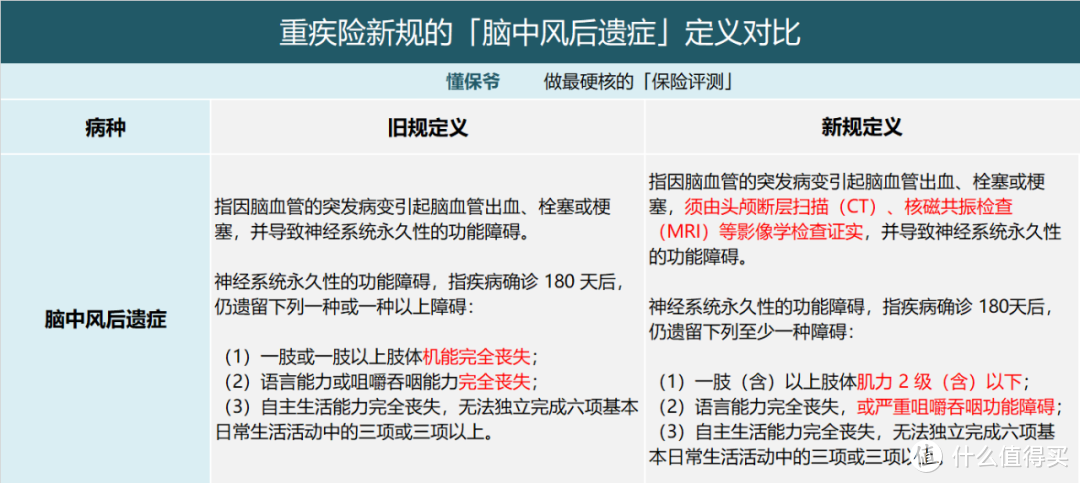

重疾险新旧定义中对脑中风后遗症的定义对比

按照重疾险新规的定义,满足“一肢(含)以上肢体肌力 2 级(含)以下”即可赔付。

注:肌力等级越低越严重,最低0级。 相比旧定义的“肢体机能完全丧失”明显更加宽松。

因此,被诊断为“左上肢肌力二级”的姜先生即便买的是旧规重疾险,但按照择优理赔政策,可用重疾险新规标准申请理赔,最终获赔了30万!

这经历,堪称柳暗花明了。

三、思考

其实无论新规还是旧规,都有其宽松之处。

我们也不能因为「脑中风后遗症」这一病种定义就以偏概全说旧规太差了。

别的不说,例如甲状腺癌、交界性肿瘤、原位癌等,目前旧规定义可是更友好的。

所以,在新旧规互有胜负的情况下,能择优理赔真的是太棒了! 谁的定义更宽松我就选谁,对投保人无疑是重大利好。

甚至可以说:现在到2021年1月31日旧规重疾险统一停售日的这段时间,是近十几年来投保重疾险的最佳时刻。

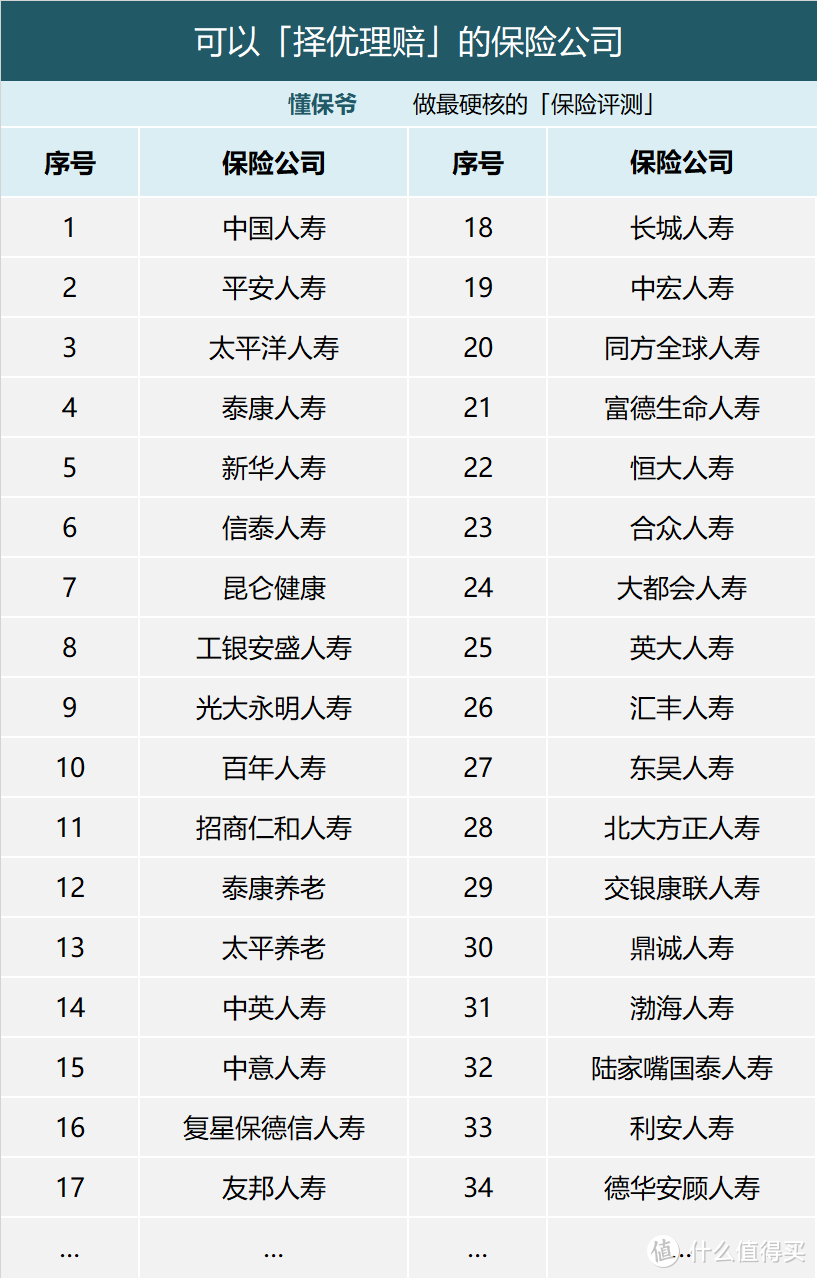

那除了信泰,目前还有哪些保险公司支持择优理赔呢?

这是风起目前找到的可以择优理赔的保险公司,大家看看有没有平时比较关注的。

当然,现在依然不断有保险公司在加入择优理赔的行列,不是说只有这些了,后续有机会再更新。

最后再给大家更新一份目前的重疾险投保建议图:

注意:除了健康保2.0在12月31日停售,如意甘霖1月5日停售定期版本,其他重疾险都将于1月31日前停售。

大家根据上图,按照自己的预算、实际情况对号入座就好。

总结来看:

保一辈子的目前第一推荐仍然是守卫者3号,保障终身,重疾不分组赔付2次,价格却是单次赔付重疾险的价格;

保一段时间的目前第一推荐是福乐保,保障至70岁,保障责任最好,赠送保额高。(因为健康告知等问题无法投保福乐保的朋友,建议选择如意甘霖,同样非常优秀。)

当然,有些特殊情况就得特殊对待:

如果有心脑血管家族病史、肥胖人群,达尔文3号的心脑血管保障目前最好,特定中轻症都能赔2次;

如果在意额外赔付比例的话,超级玛丽3号Max目前各方面赔付比例最高;

如果预算紧张还想要保障终身的话,男性可以考虑价格最低的嘉和保,女性可以考虑价格最低的健康保2.0(将于12月31日下架停售)。

别的就不多说了,大家注意一点:距离旧规重疾险“大限”来临(统一停售),仅剩40天了。而且不同保险公司停售策略不同,很可能提前停售,想要投保的朋友多关注一下这方面的信息。

懂保爷做硬核保险评测、找最高性价比产品

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”