289

170

最后的狂欢,一文搞懂信托产品投资

2018-12-13 16:02:27

1点赞

17收藏

2评论

这篇是我的“一文”系列的第二篇,上一篇说了银行的套路,挺受欢迎的,于是决定再写一篇,跟大家分享一下。先插播一下广告。

在选题的时候,我犹豫了很久,一来是信托这个东西不知道大家知道多少,二来确实信托也错过了最好的投资时间窗口,但我觉得吧,信托可以说是目前除了银行理财以外,最合法的固定收益投资,2017年末全国银行理财的规模是29.54万亿元,而同时信托产品的规模是26.25万亿元,两者齐鼓相当,所以还是有必要给大家说一说的,好了费话不多说,言归正传。

一、信托是什么?

在中国,信托受到“一法三规”的规范,是一个有法可依的法律关系和法律行为。

“一法”指《中华人民共和国信托法》,“三规”指《信托公司管理办法》、《信托公司集合资金信托计划管理办法》和《信托公司净资本管理办法》。

信托产品是由信托公司“生产”出来的投资产品,全中国一共有68家在营的信托公司,所有信托公司均受到中国银行保险监督管理委员会(简称“银保监会”)的监管,持有银保监会颁发的《金融许可证》,属于持牌金融机构。

在营的68家信托公司

在营的68家信托公司

金融许可证信息可以通过银保监会的网站进行查询

金融许可证信息可以通过银保监会的网站进行查询

相较于一些私募基金或是P2P网贷平台等,信托确实受到了更为严格的监管,其信托产品一方面有明文法律支持,另一方面有政府部门监管,因此理论上更有保障。

正因为信托有法律规定,因此法律也规定了买信托的人,称之为“合格投资人”。

第六条

前条所称合格投资者,是指符合下列条件之一,能够识别、判断和承担信托计划相应风险的人:

(一)投资一个信托计划的最低金额不少于100万元人民币的自然人、法人或者依法成立的其他组织;

(二)个人或家庭金融资产总计在其认购时超过100万元人民币,且能提供相关财产证明的自然人;

(三)个人收入在最近三年内每年收入超过20万元人民币或者夫妻双方合计收入在最近三年内每年收入超过30万元人民币,且能提供相关收入证明的自然人。

所以信托并不像银行理财,人人可以买,但是人民群众的智慧是无穷地,实际上很多信托采用了各种方法,下降了上述“门槛”。不过有一些方法,比如合买是有风险的,所以如果你不够资格,但销售人员又说你能买,就一定要问清楚为什么,一定要问清楚为什么,一定要问清楚为什么(重要的事要说三遍!!)

这里说到销售,就要说说在哪里可以买到信托产品,主要有三个渠道,一个是各家信托公司的自营销售中心,也有叫财富中心的,实质都一样,因为监管要求信托产品要实行双签,所以在这个渠道买一般都会比较麻烦;另一个是银行的柜台,现在很多信托是通过银行代销的,比如招商银行、浦发银行等,银行一般会说明这是信托产品,银行只是代销,签的合同还是和信托公司做的,因为有前面说的合格资者要求,所以银行一般不会放在柜台上卖,都是针对自己的大客户(私行客户)推送的;最后一个就是一些财富公司,这些公司除了代理信托产品还有其他产品,买的时候要分清,鱼龙混杂,防坑是关键。

由于信托产品的私募性质,同时监管有明确要求,所以信托是不会在公开媒体上做广告卖产品的,如果看到有,一定是假的,包括电视、广播、报纸、朋友圈等等,所以如果你想通过网上购买,可能就要咨询具体的信托公司的客户经理了。各种产品可以去用益信托网看看,如果有WIND系统的,也可以用系统进行查询。

二、信托的收益如何?

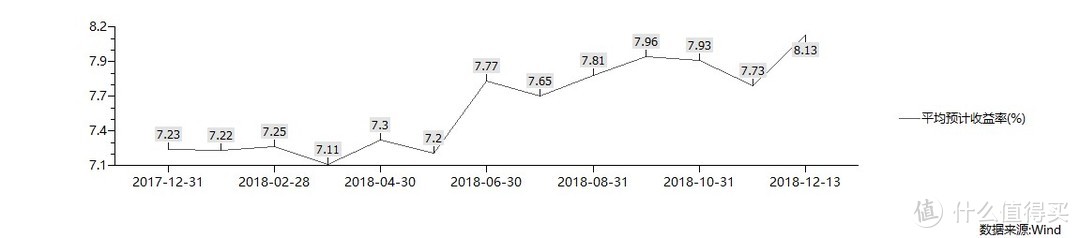

信托产品的平均收益率

信托产品的平均收益率

上图是近一年的信托产品的统计平均收益率,为什么叫统计平均收益率,因为这个数据来源于WIND,由于信托产品前面说到的私募性质,因此其产品并不是完全公开的,WIND也不能保证这些数据全面,仅仅是他们能取得的数据进行计算,所以是统计上的平均收益率,并不一定代表全部。

从这个表上可以看到,信托的收益率相较于银行理财要高出100-200个bp(基点 Basis Point,100个基点等于1%)甚至更多,也就是说投资100万,一年就是可以多拿1万到2万块钱甚至更多的收益,还是比较可观的。

用益信托网展示的在售产品

用益信托网展示的在售产品

信托产品主要的投资方向除了证券,就是基础产业和房地产,因此才会有相对较高的收益,但是需要注意的是,信托的期限也会相对较长,12个月到24个月居多,对于资金流动性的要求比较高的投资人来说并不是太友好,大家要注意,因此信托不能提前支取,所以如果期间急用钱,也只能找朋友或是让客户经理帮你找人买你手上的信托受益权,比较麻烦。

三、信托的风险

前面说到收益,这里要说一下,理论上高收益对应的一定是高风险(反之不必然),所以理论上信托的风险应该是高于银行理财的,但这里要提另一个问题,就是刚性兑付。字面意思,就是信托公司在出现风险时,会先行兑付投资人,但依据信托法,信托是非保本保收益的产品,为什么会刚性兑付?

我总结一下,大概有几个原因:一是信托是持牌金融机构没有机会跑路,即使是少数的全民营的信托公司也不太可能跑路;二是信托受到监管中一些指标的约束,比如风险资本计提、核心资本充足率等,所以总有钱去刚兑;三是信托是私募,不能公开宣传,就意味着客户相对有限,你不兑,以后还有人敢买你的产品吗?所以跑不掉、有能力兑,又要想到后面产品的销售,所以刚兑成为大多数信托公司的选择。

为什么说大多数呢?因此现实是确实有信托公司不刚兑,不过他们的选择是延期兑,为什么选择延期而不是刚兑呢,这里不得不说,讨债的策略吧,信托公司用公众投资人绑架地方政*府和担保人的事也是有的。总的来说,最终投资人本金收益都没有受损,也算是皆大欢喜。

不过话虽这么说,信托暴雷的项目还是挺多的,最后是不是损失,也只有买的人自己知道,信托有风险,投资需紧慎。

网上随便搜搜,一堆风险项目

网上随便搜搜,一堆风险项目

四、写在最后

为什么标题要说“最后的狂欢”,有必要解释一下,信托爆发式增长的时期是12年到15年之间,各类信托项目满天飞,很多人投入到信托的投资人群体中,随着房地产紧缩、货币政策调整 、资管新规出台,信托的黄金期已基本结束。在那个疯狂的时期,有人竟然把信托称为“社会无风险收益”,与银行存款和国债相提并论,这是很可怕的,但事实是很多早期买信托的人真的是赚到了钱,那时10%年化以上的产品比比皆是,远远高于其他同风险的投资产品。时至今日,随着多年打破刚兑的监管呼声,真的“打破”可能随时到来,那时的信托将不再是“无风险”产品,所以给已经投资和打算投资信托的人提着醒,"最后的狂欢”随时结束,请做好离场准备。

hanzhenyou9527

校验提示文案

废绿茶

校验提示文案

废绿茶

校验提示文案

hanzhenyou9527

校验提示文案