20

10

重疾险再出爆款!5月市场格局大变动,性价比之王再度易主!

2020-05-26 18:21:26

5点赞

34收藏

2评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测。更多精彩文章就在【懂保爷】。

近几个月,重疾险市场是有点沉闷的,造成这种情况的原因主要有两个:

一是无忧人生2020太过耀眼;

二是因为重疾险的产品形态已经固定下来难以突破。

不过好在近期又有两款有意思的新品,大家应该会比较熟悉,分别是:

超级玛丽2020Max的升级版:超级玛丽2号Max;

康惠保2020的升级版:康惠保2.0。

实际上,这两款新品中,康惠保2.0是先预告的,但无奈被超级玛丽2号Max半路截胡了。

可能是因为康惠保系列的口碑一直不错,超级玛丽才选择在这个时间点上来“狙击”它。

超级玛丽2号Max赶在康惠保2.0上线的前一天上线。

不管怎么说,这都是有益于我们投保人的良性竞争。

保爷接下来就带大家仔细评测下这两款新品重疾险,看看无忧人生2020坐了两个月的“重疾险第一推荐宝座”会不会“易主”。

一、超级玛丽2号Max升级了什么

我们先来看看超级玛丽系列的变迁史:

2019年4月瑞泰人寿推出“超级玛丽全民版”;

2019年6月光大永明人寿推出“超级玛丽旗舰版”;

2019年6月海保人寿推出“超级玛丽多倍版”;

2019年8月光大永明人寿推出“超级玛丽旗舰版Plus”;

2019年11月和泰人寿推出“超级玛丽2020”;

2020年1月信泰人寿推出“超级玛丽2020 Max”。

这几款“超级玛丽”上线时,保爷都是非常推荐的,性价比领先于同时期其它的同类产品,成功地吸引了不少朋友投保。

今天评测的最新款“超级玛丽2号Max”是由信泰人寿推出的(条款名叫:信泰及时雨芯悦版)。

我们先看下它相较于上个版本超级玛丽2020Max做了哪些升级:

上图中标记红色的为超级玛丽2号Max相较于旧版超级玛丽2020Max的优势点:

赠送保额更高,60岁前得重疾,额外赔付60%;

轻症保障更好,高发轻症“原位癌”可以多赔1次;

癌症、心血管重疾的二次赔付不捆绑了,可以只附加癌症二次赔付;

可以二次赔付的心血管重疾多了脑中风后遗症这个疾病,并且赔付的间隔期由3年缩短至1年。

很明显,超级玛丽2号Max这次升级了很多保障,但保费价格却维持在同一个档次,加量不加价!

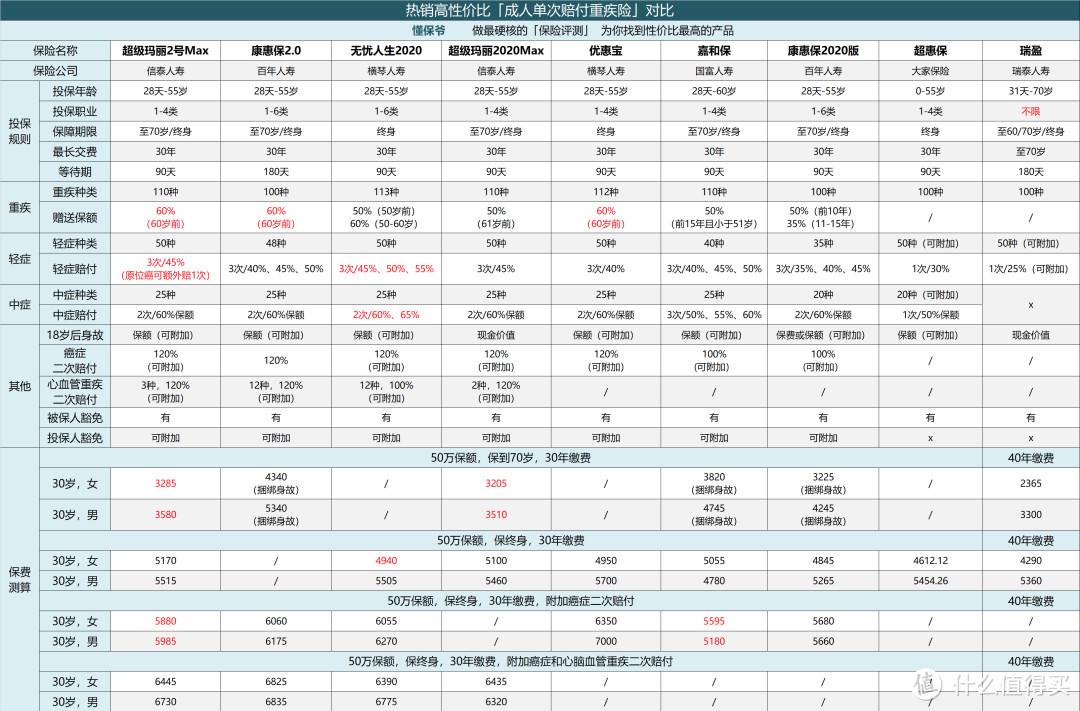

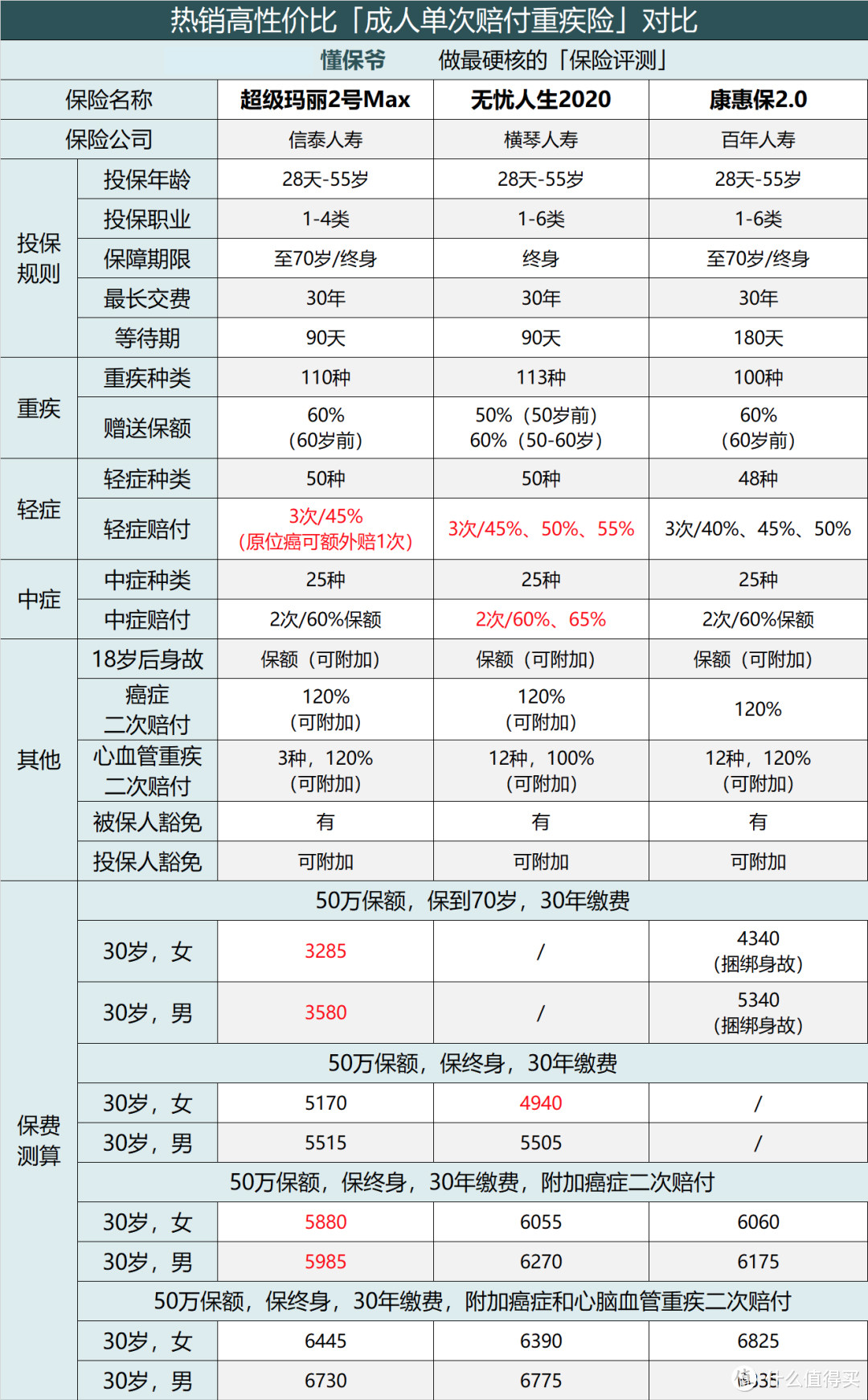

二、性价比最高的9款重疾险对比评测

升级后的超级玛丽2号Max与当下推荐的高性价比重疾险(如无忧人生2020等)相比,性价比会怎么样呢?

保爷在之前的评测中得出当下推荐的成人单次赔付重疾险有7款,分别是:

无忧人生2020:目前第一推荐,极致性价比

超级玛丽2020Max:曾经重疾险的集大成者,有着一流的保障水准

嘉和保:预算非常紧张的,选它,保费低

优惠宝:不附加癌症二次赔付时,女性投保的第一选择

康惠保2020:百年人寿康惠保经典系列,高性价比

超惠保:投保纯重疾(不附加轻中症)的第一推荐,适合作为第二份加保

瑞盈:非常适合40岁以上人群,缴费友好,缴费压力小

我们加入2款新品超级玛丽2号Max、康惠保2.0一起对比下:

为了更加清晰直观,我们直接把它们和当前第一推荐的无忧人生2020进行对比:

直接说结论:

从基本保障上来看:超级玛丽2号Max、康惠保2.0和无忧人生2020互有优劣,但综合重疾/轻症/中症来看,每项都做到极致的超级玛丽2号Max小胜一局(高发轻症“原位癌”可多赔一次);

从赠送保额上来看:两款新品超级玛丽2号Max、康惠保2.0都是60岁前患重疾赠送60%保额,而无忧人生2020这方面落后一点点;

从定期保障上来看:超级玛丽2号Max是仅存的定期(保至70岁)不捆绑身故责任的重疾险了,并且价格也是最低,这点我们没得选,超级玛丽2号Max完胜;

从癌症二次赔付上看:两款新品和无忧人生2020几乎没有差异,不分胜负,但要注意康惠保2.0是捆绑癌症二次赔付的;

从附加癌症二次赔付后的保费价格上看:超级玛丽2号Max价格最低,在有超强保障的同时,还能做到这样的低保费,这项不用保爷说,大家应该也知道是谁完胜了。

所以,综合以上测评来看:

新品“超级玛丽2号Max”比当前第一推荐的无忧人生2020、比同期上线的另一款新品康惠保2.0都要优秀。

超级玛丽2号Max成为了当前重疾险的性价比之王!

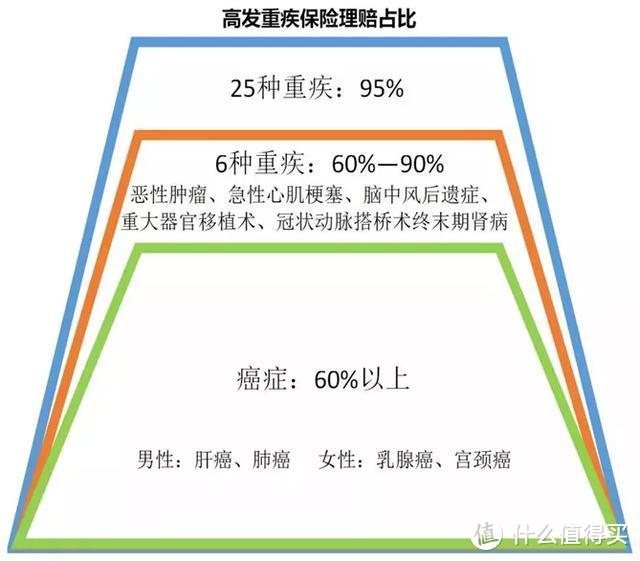

三、高发轻症对比

我们再来做个轻症分析,我们都知道,选购重疾险不用在意重疾种类。

无论它有100种、120种或150种重疾,区别都不大,因为最高发的重疾就那25种,这25种重疾的理赔占比达到95%左右。

并且这25种最高发的重疾是由银保监会统一定义的,所有保险产品都一样。

所以在重疾疾病上,各家保险公司的差异都不大,并没有什么需要特别注意的地方。

但轻症就不一样了,因为轻症没有统一的规范。

这就导致了不同重疾险之间,轻症责任有着一些差异。

保爷建议大家关注两点:

一是轻症的赔付次数和赔付比例;

二是高发轻症是否包含。

有关赔付次数和比例,大家在对比表中可以一目了然的看到。

关于高发轻症,保爷调研了大量疾病数据,咨询了专业医生,总结出了以下常见的11种高发轻症:

从上图可以看到,对于高发轻症的覆盖情况,各个主流重疾险做的还是很不错的。

但也有产品在这些隐性细节上做的还不够好,比如嘉和保就没有“慢性肾功能衰竭”这个轻症。

这点大家在挑选产品时务必注意 ,如果有拿不准的地方,建议来咨询保爷。

超级玛丽2号Max的轻症保障是没有问题的,很全面,并且轻度脑中风、较小面积烧伤都是按照中症来赔付的,可以拿到更多的钱。

保爷再来总结下:

超级玛丽2号Max作为信泰人寿用以“狙击”康惠保2.0的产品,确实赢得了这一局的胜利。

极高的性价比、全面的保障、一流的保额等都做到了当前重疾险的极致。

所以对于最近想买重疾险的朋友,登上单次赔付重疾险第一推荐的超级玛丽2号Max,就是当下最有性价比、最值得买的产品。

下面是一份配置推荐,大家可以参考一下:

四、结语

最后保爷跟大家分享一点重疾险的动向。

大家应该也发现了,近期很多重疾险都在做同一项改变:捆绑身故责任。

不仅之前常见的定期(如保至70岁)会捆绑,甚至有的产品连终身也捆绑身故责任了。

之所以这么做,其实还是之前重疾险过于“野蛮生长”的缘故。

因为重疾险无论看起来怎么花里胡哨,保额(基本保额+赠送保额)、保障(重疾、中症、轻症)、保费这三项是我们肉眼可见的。

很多保险公司为了争夺网红地位,就在上面三项上发力过猛,导致现在有点玩脱了。

举个例子,主流重疾险的轻症责任现在都是45%的赔付比例,而之前的重疾新规征求意见稿中提到轻症赔付比例是不超过20%。

所以对保险公司来说,现在只有通过捆绑身故责任和增加不涉及核心保障的“噱头”来提高保费以弥补可能的亏损。

以前的产品,基本都是上市一段时间后才会捆绑身故,而现在的产品甚至刚上市就捆绑上了。

我们开头说过,重疾险的产品形态已经趋于完善,就像两款新品虽然比无忧人生2020总体上稍好,但明显还没拉开大的差距。

因此,与其指望重疾险出个“力压”全部产品的王中王,保爷还是建议最好现在入手保障。

毕竟重疾险新品虽然稳中有升,但颠覆性产品一时之间可能都不会有了,大家可以放心尽早投保。

早买早保障,重疾险都有3-6个月的等待期,过了等待期才算真正有了保障。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

哥拉拉

校验提示文案

小果冻0722

校验提示文案

小果冻0722

校验提示文案

哥拉拉

校验提示文案