312

127

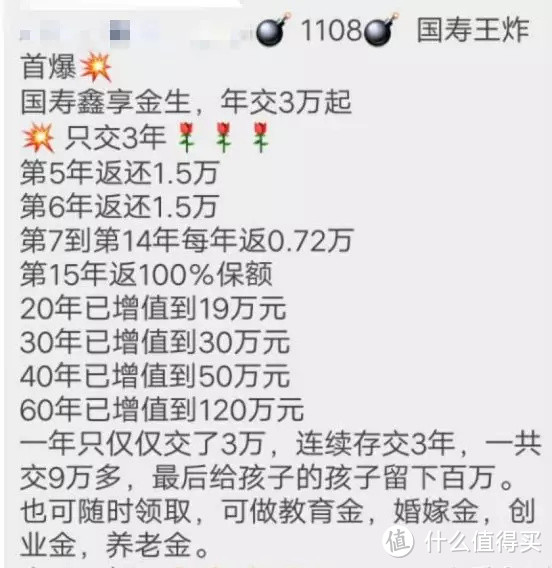

保险界双十一产品,交9万拿回120万,你买了的话祝你好运!

2019-10-30 19:52:40

1点赞

6收藏

0评论

看过开门红产品的推销文案吗?

号称交9万,有机会赚到120万。

是不是很心动?

然而,这类看似完美的产品,大白却不喜欢。

因为包装得太好了,与实际相差十万八千里,很容易误导大家。

按惯例,保险公司的「开门红」,10月只是刚开始,11月-次年1月,才是高潮(开年嘛,大家手头都攒了点钱)。

到时,保险公司会全员出动,疯狂砸钱、砸人、砸资源,火力全开卖保险。

攻势强大,文案又如此诱人,一个没稳住,想剁手,怎么办?

作为一个在「开门红」上栽过跟头的过来人,大白劝你先冷静。

给我5分钟,我尽力给你讲明白「开门红」是什么,有啥优缺点,你再自行判断要不要买。

01

开门红,卖什么?

▿

「开门红」堪比保险界双十一,目的就一个,让你掏钱买买买,保险公司好冲高保费,代理人则能赚取高佣金/提成。

因此,「开门红」产品多是「年金险」这类理财险,“保险姓保”压力下,部分公司也卖重疾险这类保障型产品。但「年金险」依然是主流,谁叫它保费贡献大呢?

年金险大体分三类,大白整理过它们的区别。

而「开门红」,偏爱万能型年金险,即“年金+万能账户”的组合。

像中国人寿2020年开门红“鑫享至尊(庆典版)”、太平洋人寿开门红“鑫享福”“鑫满意”,都是万能型年金险。

下面大白给大家分析下这类产品的优劣。

02

开门红年金险,有啥缺点?

▿

“年金+万能账户”,听着很拗口,你就简单理解为两个理财账户:

年金账户:这个账户你只要做两件事“交钱——按合同约定领钱”;

万能账户:要是年金账户里的钱你不领,这钱就进入万能账户,复利生息;

有人问,年金账户的钱每年按时全部领走,会怎么样呢?

你会亏。

大白测算过,其年化收益率也就2%左右,还不如存余额宝。

所以,你想赚到3%以上的收益,只能把钱投到万能账户,而且至少放30年。

这是年金险第一个缺点,流动性差。

有人就反驳了,万能账户里面的钱不是能随时追加或提取吗?

你这么说,肯定没看过合同。

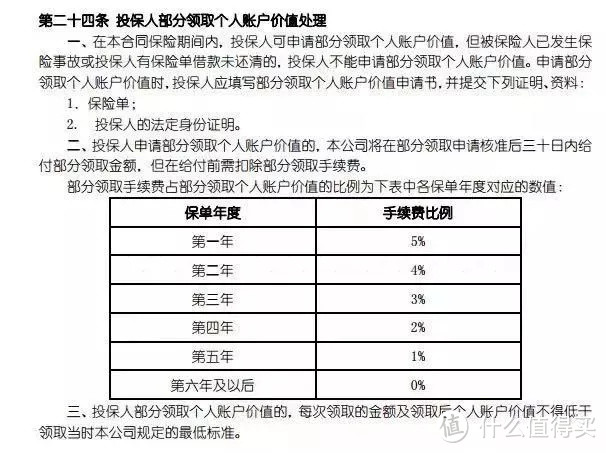

首先,万能账户往里投钱、往外领钱,都要扣钱。

以“鑫享至尊为例,往里加钱,扣3%手续费;往外领钱,最高扣5%。

而无论往里加、往外领,都需要国寿先审核同意。不自由。

其次,万能账户的钱为什么不能随便领?

因为前十几年,账户增值很慢,多领几次,一旦把钱领光了,账户清零,合同也就终止了。

大白用鑫享至尊做过测试,40岁,将年金账户里的538810块放到万能账户,等到60岁再领,每年往外领62763块,一直领到80岁。

结果你猜怎么着?

系统提示“余额不足”。

所以,非要买年金险,一拿闲钱买,二做好长持准备。

随时想用,只能退保,而早期退保,会损失本金。

抖音“10年交6万,拿回5万”的梗,就因为退保太早。

年金险第二个缺点,真实收益率不高。

首先,万能账户会有一个保底收益(根据监管,最高3%),通常写在合同里(找不到,就问代理人,他如果支支吾吾,果断换人)。

而大家买理财,肯定不是冲着不到3%的收益去的。

但你不买,也没法知道将来能赚多少钱。

所以,代理人为了让你买,会给你看演示收益。

或告诉你历史收益很高。

敲黑板:演示收益、历史收益一般都不低——否则怎么打动你掏钱呢,演示收益分三档,低档2.5%、中档4.5%、高档6%;而历史收益,高的能达到5%以上。

但它们都只能作为参考(保险公司也不会写进合同),不要傻傻地以为未来都有这么高的收益。

为什么?

因为过去10年,像国寿、平安、太平、太平洋、新华,这些大保险公司的平均投资收益率都只有4%-5%。

图片来源:网络

这倒不能怪保险公司投资水平差,主要是监管原因——保险关乎社会稳定,保监会就要求大陆保险公司只能做“低风险”投资,比如买定期存款、债券、基金等。

而年金险,本质是你交钱给保险公司,它帮你去投资,再分你一点收益。

当保险公司自己都不太赚钱,你想它会给你5%以上的收益,还连续给30、40年吗?

所以,买年金险,要看保底利率——接近3%最好;演示利率,参考中档(4.5%),高档根本达不到;历史结算利率,则至少往前看5年。

但这也只能帮你把相对好的产品挑出来。

最后要不要下手,只看一个指标:真实收益率(一定一定一定要自己算一算)。

算真实收益率要用到IRR函数,大白介绍过怎么用。如果还是不知道,后台私信我,我教你。

大白算过十几款万能型年金险的IRR,若年金不领取,放入万能账户复利生息,年化收益大概3%—4.5%。

这还是长达30-50年投资的收益率。

3、50年啊,期间娶妻、生娃、买房、买车、孩子上学、老人生病、自己进修、出国旅游……

都要花钱,大几十万躺在万能账户里,一分不能动,认真想想你能不能做得到。

年金险第三个缺点,贵。

年金险是不便宜,这不等于缺点。

但忽略客户的经济实力、需求,强退年金险,这就有问题。

假设你买年金险是为了之后养老用,按每月2000块的生活水准算,你从50岁交,60岁开始领,你猜你需要交多少钱?

答案是:分10年交完的话,你每年至少要交5万,一共就是50万。

而且,由于通货膨胀的存在,60岁你每月领到的2000块,肯定不如你50岁时的2000块值钱。

如果你每年只能拿1万买年金,代理人还让你买,可以果断拉黑。将来零花都不够,更不用说养老。

非要买,那再问自己一个问题:要是突然失业了、生病了,能不能交得起保费?可以坚持不动用账户的钱吗?

只要有一个答案是否定的,那年金险也不适合你。

更重要的事,是把基础的保障先买齐全。

比如得大病能赔一笔钱给你的重疾险、住院能报销的医疗险、能转移突发意外风险的意外险、身故了能留一笔钱给家人的寿险。

它们的共同点是能帮你的生活建立一道屏障,不用上最好,用上了,至少手里有钱,心里不慌。

03

开门红年金险,有啥优点?

▿

万能型年金险虽然缺点不少,可优点也有——每年开门红能卖那么多,像去年平安某开门红单日预收保费139亿,不可能全是收割智商税。

优点一:安全性高

首先,保险牌照稀缺,导致保险公司成立门槛很高,注册资本最少2亿,严监管之下,保险公司不可能像P2P那样跑路。迄今为止,也没有一家保险公司倒闭过。

所以,你的本金很安全,年金险写进合同的保底收益也能保证。

优点二:按复利算收益

年金险的年化在3.5%-4%之间,还不如某些银行的5年期存款。

但存款是按单利算,即一笔钱,不管你在银行存多久,都只有本金在计息,利息不参与计息。

而年金险,算的是复利,本金和利息都能计息,即俗称的“利滚利”。

差距会有多大?

假设你手头有闲钱100万,按年利率3.5%算,存30年:

单利——拿回205万

复利——拿回285万7507

相差86万。

而且,像银行存款,利率随时在变化:

20年前,一年期利率是10.98%;

10年前,一年期利率是4.14% ;

目前,是1.75%;

而万能账户,保底利率(即保证收益)在1.75%-3%,只要你不退保,就会持续地钱生钱。

在全球利率持续走低的背景下,有点吸引力。

04

大白小结

▿

总结一下:不要听信代理人口中的开门红年金险。太过美好。

真实的开门红年金险,得长期持有至少30年,才能赚取3%-4%的收益(10年多数只能回本)。

更适合经济实力强、偏好本金安全,又能长期投资的人群。

对于普通人来说,先把保障做足,基础的重疾险、医疗险、意外险、寿险都买好,更重要。

因为真的说不好什么时候会遇到什么意外。保险能发挥的作用,两个字:维稳,至少将你的经济水平维持在投保前,如果你保额买够了的话。

一个互动:买了开门红的朋友,可以评论区分享下你持有多少年了?目前收益多高?

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<