70

159

重疾险怎么选? 6种必保疾病是关键

2019-04-26 09:22:00

1点赞

8收藏

2评论

几乎我们所有人开始考虑买保险时,第一个想到的都是重疾险。主要是因为生活中听到、看到的因病致贫的案例太多了,发生重疾的风险是普通工薪阶层无法抵御和承受的,所以我们需要把这种风险转移出去,这就是重疾险。

多次赔付、轻症豁免是主流

目前,市场上主流的产品都是轻症、中症、重症多次赔付,发生轻症、中症、重疾后期保费豁免,因此那些单次赔付、轻症保费豁免还要单收费的产品当然就可以无情PASS掉了。

那么,覆盖的病种越多越好吗?也不尽然,很多病种放进来仅仅是单纯的凑数而已,比如疯牛病……

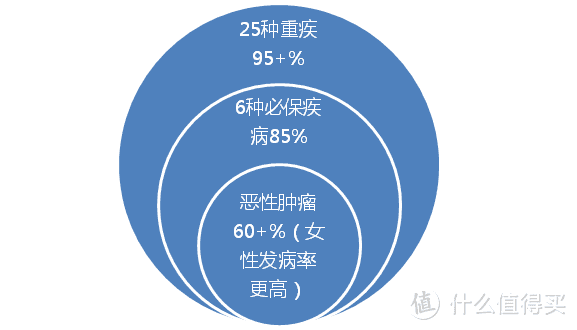

25种核心重疾,6种必保重疾

2007年,我国就颁布实施了由中国保险行业协会和中国医师协会共同制定《重大疾病保险的疾病定义使用规范》。任何一家保险公司的任何一款重疾险产品都必须涵盖规范中的疾病范围、疾病状态或手术。

其中包括:6种必保疾病 + 19种高发重疾=25种重疾,这25种重疾已经涵盖了95%以上高发的疾病,其中6种必保疾病占整体发病率的85%-90%,而第一位的恶性肿瘤占到了整体发病率的60%以上。因此比较各产品覆盖的疾病数量意义不大,毕竟这25种疾病是每家公司都涵盖在内的。但是老年群体高发的“严重阿尔茨海默病”“严重帕金森病”,有的产品条款规定70岁之后发病免责,这就不太厚道了。因此选择产品是,一定要仔细阅读条款!

疾病分组OR不分组?

毋庸置疑,疾病不分组肯定是最好的,加大赔付几率,但是有的产品是真不分组,有的产品是“假不分组”,也需要仔细辨别。比如有的产品条款是这样规定的“若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其罹患本合同所定义的两种或者两种以上的重大疾病,我们仅按其中一种重大疾病给付重大疾病保险金。”

当然真正不分组的产品价格也会比分组的贵不少,具体怎么选,还得看个人了。

疾病分组怎么选?

如果因为价格因素不得不选择疾病分组的重疾产品时,又该怎么选呢?

还是得看高发病率的6种必保疾病,如果某款产品将这6种必保疾病尽可能分在不同组,那这款产品非常值得考虑。

轻症怎么选?

保险行业协会只规定了6种必保重疾,对轻症未做任何限定和指导。轻症的种类也不是越多越好,不在多,贵在精。还是看6种必保重疾,与这6种必保重疾对应的轻症种类越多,则产品的保障越全面,也就值得购买。

总结

选择重疾险主要考虑以下因素:

1. 单次赔付OR多次赔付?

2. 有无轻症豁免?

3. 疾病是否分组?

4. 核心轻症是否齐全?

5. 价格

6. 服务和其他

薅羊毛队长

校验提示文案

Aircra

校验提示文案

Aircra

校验提示文案

薅羊毛队长

校验提示文案