130

78

买错保险了,到底要不要退保呢?

2019-01-02 12:00:00

3点赞

14收藏

5评论

随着保险产品的更新迭代,现在的保险产品层出不穷,性价比也越来越高。最近,不止一个人问我这样的问题:我买了xx福,高发轻症不赔付,保费还贵一倍,要不要退保啊!

这个问题说实话有些难回答,毕竟如果你还没买保险的话,我可以给你推荐产品,但是已经买了,我就不好劝你退保了。因为退保是有巨大损失的!

咱们今天就来聊聊这个头疼的问题:买完保险就后悔,要退保该怎么办?

首先,退保是解除保险合同的形式之一,也是我们消费者应享有的权利。但是一般情况下,“退保”都不是一个好选择。既然买了保险,那你跟保险公司之间就是签订了一份合同。

退保,说难听点就属于消费者单方面要求解除合同,那必然是要承受一些损失的。

经济上的损失

那根据退保时间的不同,会有两种情况:

1.犹豫期内退保,没啥损失

犹豫期,就是保险公司给消费者的“官方反悔时间”,有点类似于电商平台的 “7天无理由退货”。

犹豫期的时长和产品有关,一般都在10-20天,在产品条款比较靠前的位置都会明显标识。

那在犹豫期内退保,保险公司会扣除工本费,然后全额返还所交保费。

2.还有第二种情况,就是过了犹豫期退保

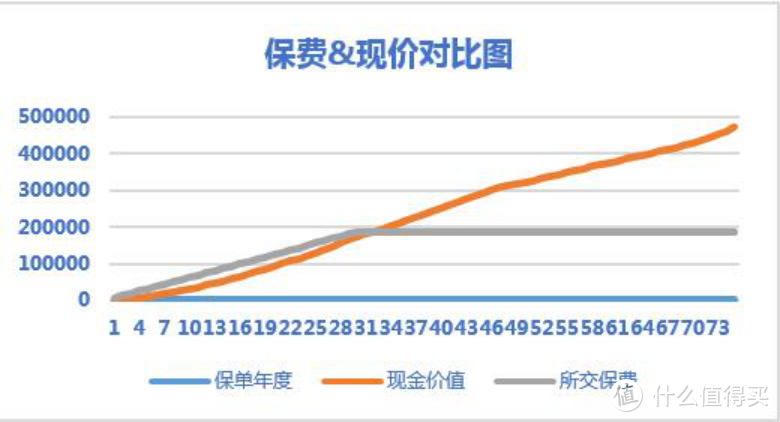

比起“7天无理由退货”,买完了一段时间再后悔的情况更常见一些,那这时候的损失就大了, 因为这个时候退的不是保费,而是现金价值。退现金价值和退保费,差别在哪?

看看这张图:

所谓现金价值,指的就是保险产品在购买之后一段时间内还值多少钱。

这很好理解,毕竟买一台新车还有落地八折的说法呢,保险虽然不是实体产品,但是交易过程中产生的人力物力成本还是不小的,这部分损失需要有人来承担。

现金价值是缴费时间越长才会越高的,如果买保险的第一年就要退保,可以拿回来的现金价值少得可怜。

其他损失

年龄的增长导致保费增加

算一下,买保险—后悔—退保,这个过程有多长时间,假如是一两年那还好,只是损失了一部分钱,年龄不会对投保下一款产品造成太大影响。

那如果是过了五六年甚至更长时间才退保呢?现金价值低不说,购买新产品的价格也会高不少,这时候要不要退保,就需要衡量一下了。

身体状况发生变化导致不能投保

就算不考虑年龄问题,那也要考虑身体的条件。

举个例子,小王觉得妻子之前给他买的一份万能险不划算,背着妻子偷偷退掉了,准备慢慢挑个更合适的。结果准备再入手的时候才想起来,自己退保后又长了个胰腺小结节,新买的重疾险胰腺这个部位及并发症就不保了。

万一再遇到更倒霉的,在新保险等待期他查出了甲状腺癌。旧的退了,新的又不赔。一下子把自己搞得非常被动。所以为了我们自己的利益最大化,一定要等新保险过了等待期,再着手退掉旧的。

如果在退保之前身体出了某些问题,那在这之后如果想购买新产品,甚至可能会被拒保。

即使上面的情况都没有影响,新产品成功购买,那也是有风险的。

因为等待期也会重新计算,万一在这期间不幸发生什么问题的话,就什么保障都没有了。

所以即便退保也要等过了等待期再退。

但是有些情况,退保真的就是及时止损的最好选择,比如下面几种:

1.买错产品

买错产品其实也分两种情况,一种是我们自己没有明确需求,随便买的产品;另一种,就是被代理人误导购买的错误产品。

举个例子,我现在想买一款重疾险,但是挑产品的时候发现万能险不错,加上代理人在旁边不断鼓动,结果买了他家的万能险,这就是典型的买错产品了。

再通俗一点,我想买个馒头充饥,但是有人在旁边不断跟我说他卖的秤砣有多好,结果我买了个秤砣……

完全解决不了我的需求啊……

所以遇到这种情况,退保是一个比较好的选择,如果能在犹豫期内退掉,那就再好不过了。

2.预算不合理

假如,小王跟妻子两个人年收入10万元,每年除去必要开销还剩4万元,那这时候经人推荐,孩子购买了一份年缴保费8000的重疾险,合理吗?

很明显是不合理的呀,一般我们建议是用每年结余的20%~25%作为保费预算的,超过这个限额,家庭生活都会有困难,更别说保障了。

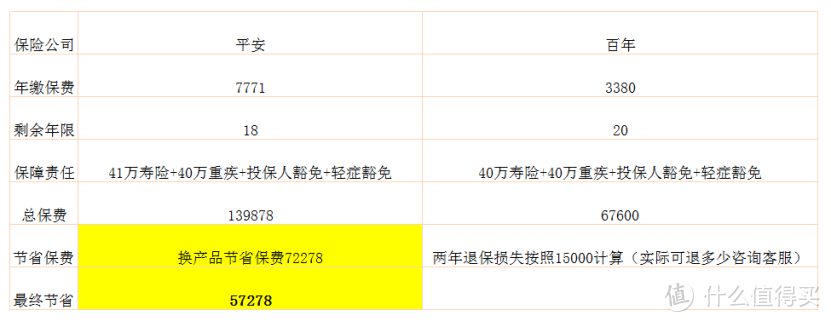

那这种情况我也是建议退掉,换成其他保费较低的产品的,长痛不如短痛。下面这是0岁小孩投保40万的重疾险,不同产品的保费区别。

总 结

购买一款保险产品之前,一定要明确自己的需求,而且要对产品有一定的判断力。

在决定要购买某一款产品之后,一定要仔细阅读投保须知和条款,只要条款没有很大的弊端,还是不要轻易退保,比较保险是没办法一步到位的,需要根据家庭和收入变化,不断动态调整的。因此,选择一个专业靠谱的保险经纪人/代理人就显得尤其重要。可以有效的规避知识盲区,避免不必要的弯路。

紧紧手年年有

校验提示文案

紧紧手年年有

校验提示文案