4

42

政策新规!百万医疗险变天了,不再保证「续保」了

2020-03-17 00:16:34

44点赞

318收藏

111评论

这一天,该来的还是来了。在保险行业群里,小伙伴们在讨论2020款百万医疗险续保问题,我一看到产品的截图,产品已经按照政策的标准来了。

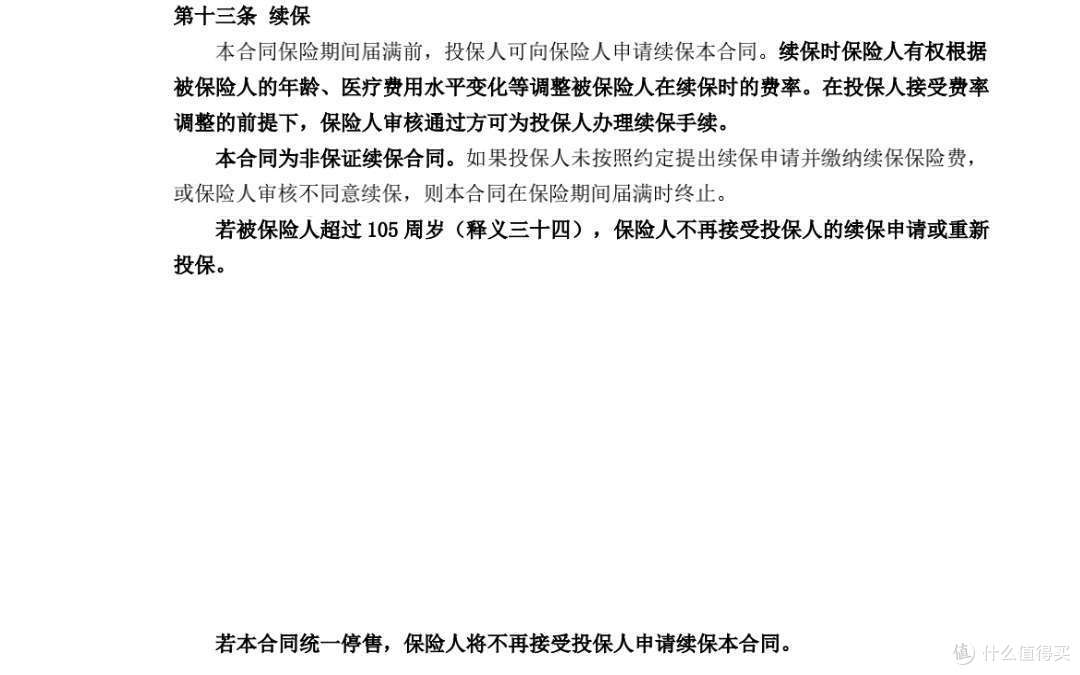

新续保内容

这是众安保险尊享e生2020版医疗险关于续保条款的内容

续保条款

续保条款

很明显可以看到,没有任何关于续保,不因被保险人发生理赔而拒保的这些字眼,由于医疗险都是一年期,有些产品承诺你连续5年,后续的产品,以及到期的产品,都要按照新规一并作出调整了。

之前《关于规范短期健康保险业务有关问题的通知(征求意见稿)》就有明确表示

(明确范围)本通知所规范的短期健康保险,是指向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康保险产品。

(规范续保)保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“非保证续保”条款。非保证续保条款中应当包含以下表述:

本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,交纳保险费,并获得新的保险合同。

保险公司不得在短期健康保险产品条款、宣传材料中使用 “连续投保”“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

这则《规范通知》里面尽数将目前市场上的续保方式都做了罗列,形成了统一的表述。如此一来,有它的优势。

便于监管

中国保险行业一直是强监管的地方,这也印证了中国的保险公司相对来说不那么容易倒闭的原因,风险本身是保险公司的考虑的事,现在基本是监管层去担忧保险公司的安危。

减少风险

百万医疗险确实是保险行业创新性的产品,但是这类产品的盈利能力很差,或者说是赔本赚吆喝,打开市场的产品,从一系列规则来说,消费者的逆向选择太大,以及未来医疗市场不确定的变化,这样一来,减少未来可能发生的风险。

统一内容,便于消费者理解

以前,百万医疗险关于续保的内容各种各样,解读百花齐放,加上消费者也没有心思去了解,互联网自媒体就是一个重灾区,有的夸大了百万医疗险的续保问题,有的玩起了文字游戏。做一次统一,全行业都这样,给消费者理解成本。

这样一来,互联网的一些自媒体,整天就续保问题,说这坑那坑的也彻底断了念想,如果还是说,就要成了众矢之的了。

这关于百万医疗险根据政策调整的原因。

未来影响

接下来针对新的续保条款内容说一下。

因差异涨价

调整过后的续保条款,相较过去的不因被保险人发生过理赔而拒保有了在投保人在接受费率调整的前提下,保险人审核通过方可为投保人办理投保手续换句话说费率会因保险人的情况而发生改变,有点像车险,出过险,明年的保费会涨,百万医疗险低保费,作用大的形象将不复存在了。

明确非保证续保

有停售风险,不可连续续保,发生过理赔之后,续保时要接受保险公司审核,接收费率调整为前提,给出结论。

看完这些后,对我的感受是,这是一把双刃剑,从长远来看,规范了行业,使之有一个良性的发展,短期来看,一部分消费者可能不能持续依赖医疗险了。

解决方法

想起当初,我在研究百万医疗险的时候,这一天会迟早到来,但是因此会遭到一些人的不满,有的人留言的骂我,但是这一天还是来了,有没有什么解决办法吗?

有,但是已经是过去式了,一些产品可以解决,但是随着停售有一些产品成为历史了,随着监管的到来,那些产品也讲不会有。

之前,我向有意愿了解,并且应对未来保险产品不确定性的客户,给过建议,有的也很认同,防范措施早就做好了。

没有做好的你,也不必焦虑和担忧。

全行业统一

每个人都是如此,在这方面产品也没有什么差异,如果你庆幸遇到了一位好的保险规划师为你出谋划策,那么这次的调整完全可以躲过,这种不确定性的担忧也没有必要。

不要过分迷恋医疗险

就像不要过分迷恋一些互助保险,或者众筹之类的,还是要全面配置。这也就是为什了一年期保险本身存在的风险。这不是保险本身坑的问题,这是不会判断和选择的问题。

新丁爸爸

校验提示文案

乱说废话

校验提示文案

huiy1982

校验提示文案

猫猫在剁爪

校验提示文案

[已注销]

校验提示文案

未曾年轻过

校验提示文案

小白歌

好的保险规划很重要。以后会有独立代理人吧

校验提示文案

原木Se

校验提示文案

loverongxin

校验提示文案

小波琪琪

校验提示文案

Soulsavior

校验提示文案

CaryJunWong

校验提示文案

值友1267929165

校验提示文案

只渡孔方兄

校验提示文案

唔理大叔

校验提示文案

上帝右手

校验提示文案

流星雨2018

校验提示文案

值友7364127540

校验提示文案

值友4703119314

校验提示文案

tiantian111

校验提示文案

值友1267929165

校验提示文案

endlessstorm

校验提示文案

值友9195571775

校验提示文案

badbunny

校验提示文案

我不是一个好人

校验提示文案

白白白白白白白白白

有节操的保险公司还要继续恰饭,也没有这么一刀切断自己一个收入来源,放弃一片海洋。具体哪家公司改了哪家没改自己回去看一下条款。

所以作者就是在给无节操保险公司站台的,也是胡乱鼓吹挑起矛盾的。散了吧。

校验提示文案

值友3124304800

校验提示文案

留风流

校验提示文案

陵轶飞兔

校验提示文案

GTxingzhe

校验提示文案

sunjoy186099

校验提示文案

荒唐语

校验提示文案

微微和依依

校验提示文案

值友7283431052

校验提示文案

兔子队长

校验提示文案

ggwap

校验提示文案

未曾年轻过

校验提示文案

端木荒川

校验提示文案

阳仔_it168

校验提示文案

野马川镇

校验提示文案