235

195

2020年1月份热销高性价比医疗险购买指南

2020-01-02 23:16:23

5点赞

19收藏

0评论

一天1块钱,一年报销600万。

百万医疗险凭借着极高的杠杆和极低的保费,短短几年就风靡了整个市场。

百万医疗险,无论生病还是意外,去医院产生的住院费用,除去社保报销,再减去一万元左右的免赔额,剩下的床位费、膳食费、护理费、检查检验费、治疗费、药品费、手术费、特殊门诊费、门诊手术费、住院前后急门诊费等等,保险公司统统报销。

花小钱,就能转移医疗风险,在山海看来,百万医疗险是家庭必备保险。

百万医疗险作为网红产品,保险公司都在争。市场上的产品良莠不齐,我们又该怎么选呢?

今后,山海会定期测评全网产品,挑选最具性价比、最有特色的好产品供大家参考。

我们选择医疗险至少要看三点:续保条件、基础保障和增值服务。

一、看续保条件

这一点是山海最为看重的,保障再全面、价格再低的产品,得病之后无法续保就是大坑,就是不好的产品。

生病理赔后,第二年不给续保,这时候身体状况也不允许再买其他百万医疗险。消费者就没了医疗保障。所以我们一定要选择续保条款好的产品。

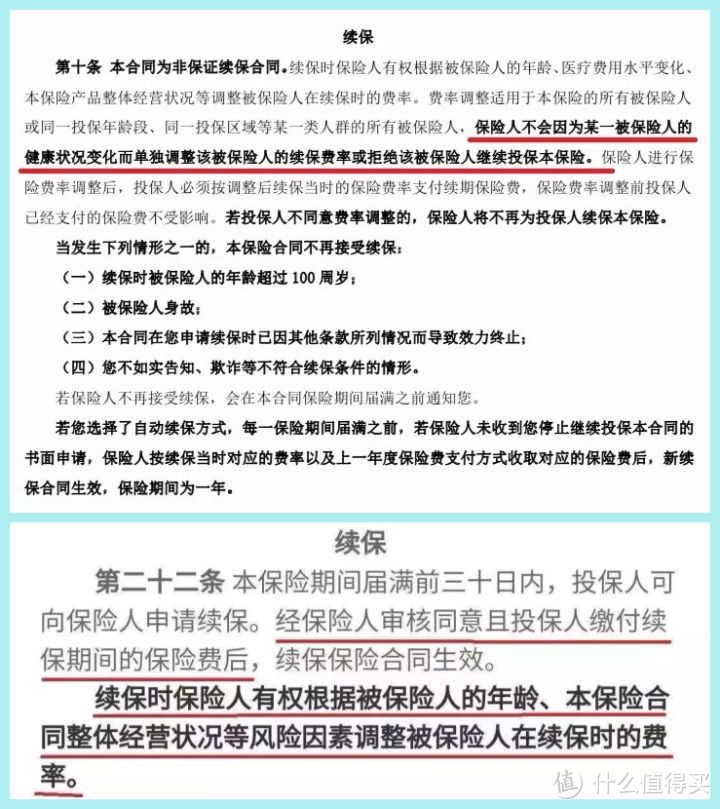

下面,我们看两个续保条款。

通过上图,我们可以清晰的看到:

上面的续保条款:不会因为消费者健康状况下降,或者发生理赔,就单独涨价或者拒绝续保。这便是优秀的续保条款,续保的时候不会审核,不管发生什么都不影响续保。

下面的续保条款:需要经过审核同意才能续保,发生理赔和健康状况下降会影响保费,一旦发生过理赔,要么加费,要么拒绝续保。遇到这种条款的保险产品,直接淘汰就可以了!

二、看基础保障

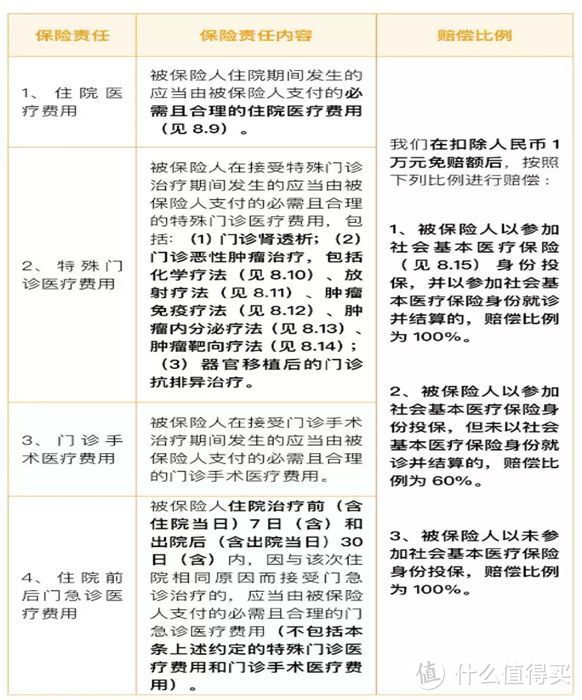

医疗险就是报销医疗费用的。医疗费用主要包含4部分:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

优秀的保险条款,这四部分都会包含:

并不是所有的保险产品条款都包含这四部分。比如:

这个保险产品的条款规定:只报销住院医疗和特殊门诊,门诊手术和住院前后门急诊都不报销。

所以,大家买百万医疗险要注意,选择基础保障全面的医疗险。

三、看增值服务

现在百万医疗险的增值服务越来越多,比如:住院垫付、就医绿通、肿瘤特药服务、质子重离子治疗、术后家庭护理、法律纠纷补偿、二次诊疗、海外医疗、豁免保费等等。

消费者眼花缭乱,山海认为,这些增值服务中,最有含金量的是:住院垫付、就医绿通、肿瘤特药服务、质子重离子治疗。

1.住院垫付:保险公司先把钱交给医院,消费者直接看病。不需要自己交钱。解决就医费用问题。

2.就医绿通:保险公司帮你约医院、找专家、挂号、办住院。解决“看病难”问题。这种“特权”极大程度的提高了就医体验,非常实用。

3.肿瘤特药服务:帮助患者直接通过定点药房拿药,并且直接报销。解决买不到救命特效药问题。

4.质子重离子治疗:质子重离子是目前国际上公认最先进的抗癌技术。有了这个保障,消费者可以接受最先进的癌症医疗。

上面几个都是比较实用的增值服务。而如基因检测、法律纠纷补偿、健康奖励等其他增值服务,有最好,没有也不用过分纠结。

四、其他注意事项

1.百万医疗险可以单独购买。如果为了买它去捆绑所谓的“主险”,比如重疾险、年金险等,就亏大了。

2.百万医疗险不要重复购买。一份就够了,买多了也不能重复报销。

3.有医保的人也需要百万医疗险。医保的报销比例不高,报销范围也仅限于社保目录内。真正生大病了,还得靠商业医疗保险补充。

4.百万医疗险都要求健康状况良好,如果你存在健康异常情况,比如:住过院、体检有告知项、医保卡外借过等等,请务必认真核实健康告知,按照实际情况严格核保,不然买了医疗险也得不到理赔。

5.百万医疗险基本都有一万的免赔额,指的是社保报销之后,自费部分1万以上才会报销。

举个例子,老李住院花了50万,其中社保报销20万,那么他要先减去20万,再减去免赔额1万,剩下29万才可以报销。

6.尽量购买承保公司背景强、销售规模大的百万医疗产品。熟悉山海的朋友知道,山海看重产品条款,不喜欢以公司知名度论产品优劣,因为实际理赔的最大依据还是条款。

唯独百万医疗险特殊。主要是由于销量好、公司背景强的百万医疗产品停售的概率相对较小。

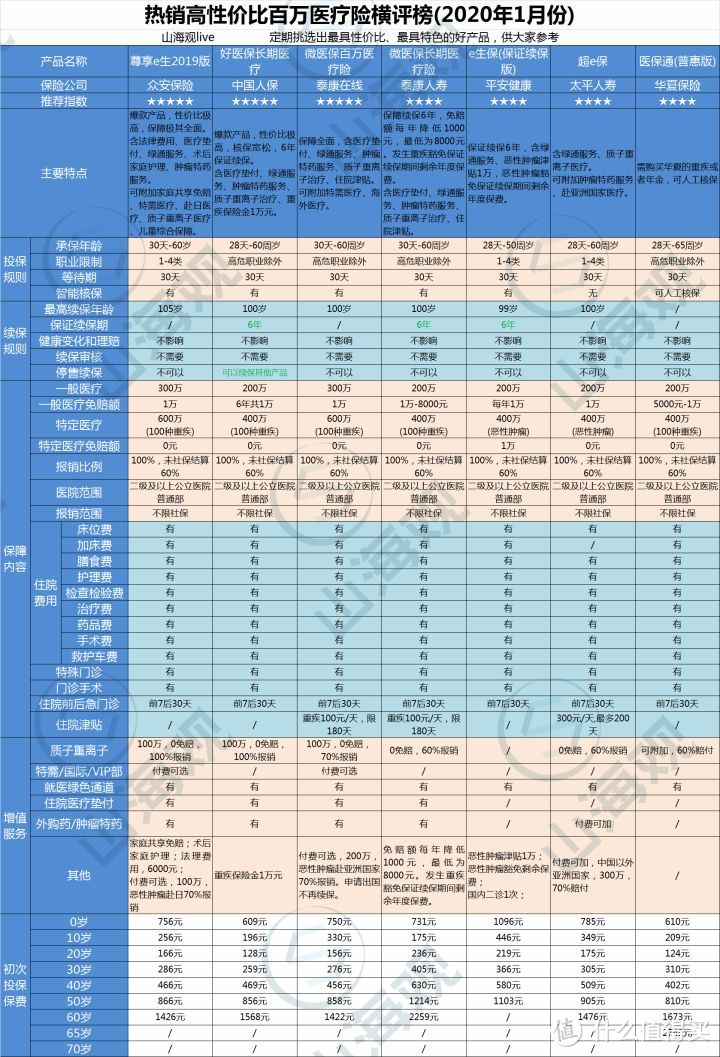

山海团队通过全面筛选市场上近160款医疗险,从中挑出上面这些目前市面上最具性价比、最具特色的好产品。大家可以重点关注。

通过这张表格,我们可以直观的发现,

注重保证续保:好医保长期医疗险、微医保长期医疗险、平安e生保可以选择,这三款保险都是保证续保6年。其中,好医保长期医疗险续保条款最好。

注重保障:尊享e生2019版、好医保长期医疗险可以选择。其中尊享e生2019版保障极其全面,增值服务也很有特色。

注重公司:尊享e生2019版、好医保长期医疗险、微医保百万医疗险、微医保长期医疗险、平安e生保可以选择。上述保险产品的承保公司都是知名的大公司。

注重销量:尊享e生2019版、好医保长期医疗险、平安e生保可以选择。其中,尊享e生2019版和好医保长期医疗险目前销量火爆。

如果是高龄或者亚健康人群,请看下图:

通过这张表格,我们可以直观的发现,

61-65岁老人:尊享e生爸妈版可以选择。这款保险65岁仍可投保。

肺结节、乳腺结节患者:爱健康可以选择。这款保险健康告知宽松,肺结节、乳腺结节患者可承保。

甲状腺结节患者:尊享E生(优甲版)可以选择。这款保险甲状腺结节患者可承保。

2型糖尿病、原发性高血压患者:安稳e生可以选择。

三高人群、乙肝携带者:惠享e生可以选择。这款保险三高人群、乙肝携带者可投保。投保年龄宽松,70岁可投保。

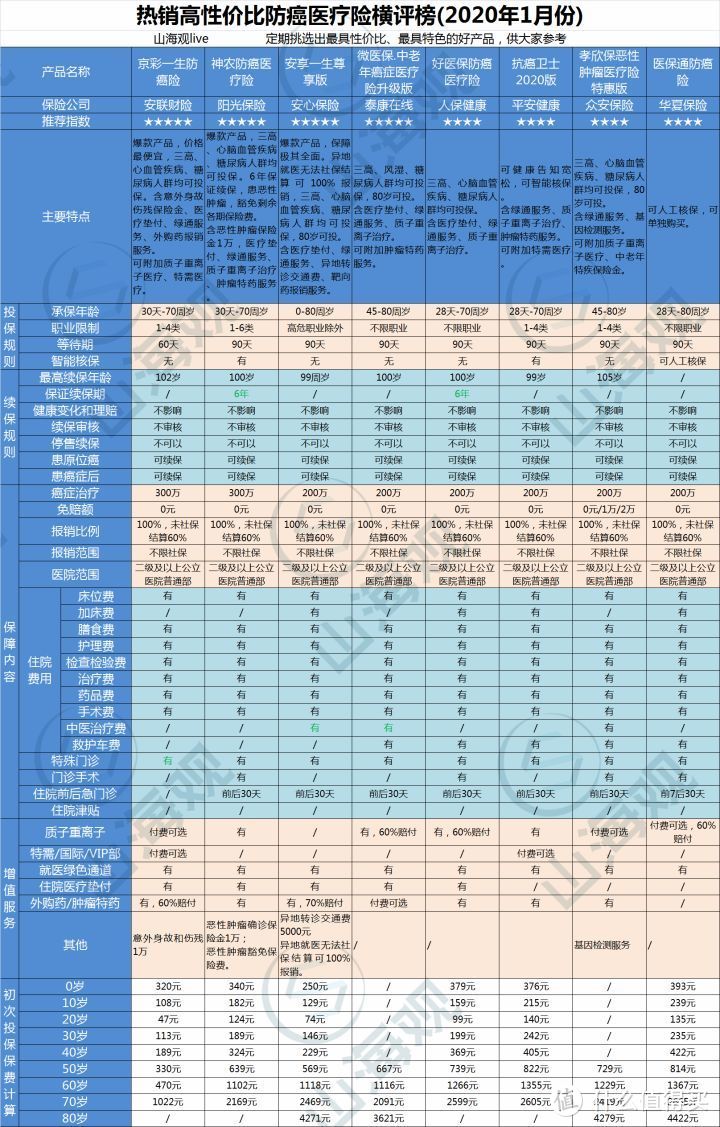

防癌医疗险和百万医疗险形态差不多,主要的区别在于防癌医疗只报销癌症治疗产生的医疗费,如果由于身体健康状况不能购买百万医疗,可以考虑防癌医疗险。

通过这张表格,我们可以直观的发现,

注重性价比:京彩一生防癌险可以选择,这款保险最便宜,性价比极高。

注重保证续保:神农防癌医疗险可以选择。这款保险保证续保6年,保障也极其全面。

注重保障:神农防癌医疗险、安享一生尊享版、微医保.中老年癌症医疗险升级版可以选择。其中安享一生尊享版异地就医无法社保结算也可100%报销。

注重公司:京彩一生防癌险、神农防癌医疗险、微医保.中老年癌症医疗险升级版等可以选择。上述保险产品的承保公司都是知名的大公司。

高龄老人:微医保.中老年癌症医疗险升级版和安享一生尊享版可以选择。这两款产品80岁也可投保。

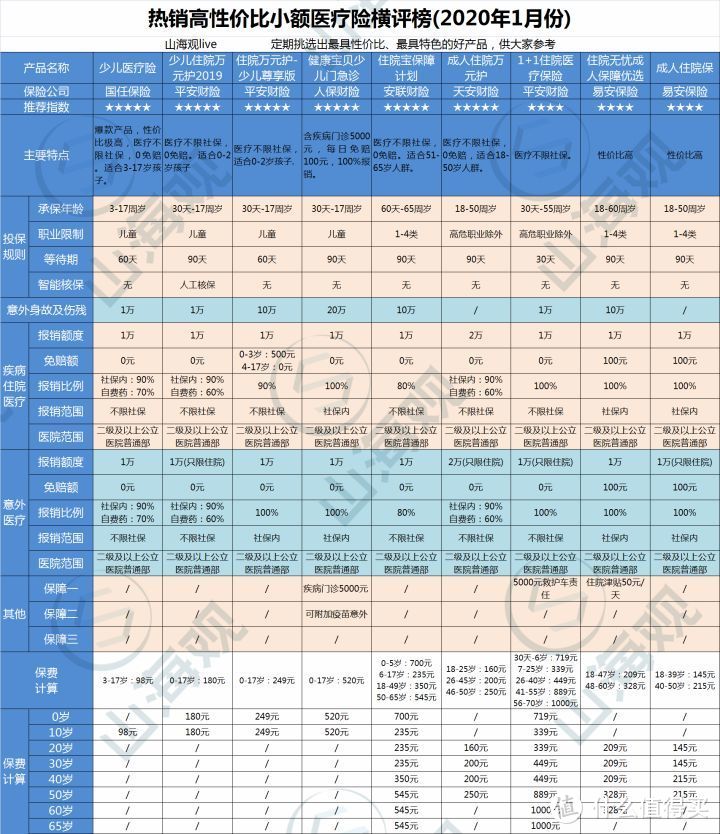

这种小额医疗险和百万医疗不同,主要是解决1万元以下医疗费的报销问题。

百万医疗险大都有1万的免赔额,1万元以上的部分才报销。如果想1万元以内的医疗费也能报销,就需要这种小额医疗险,也就是我们常说的“万元护”。

小额医疗险是百万医疗的完美搭档,可以解决医疗费用的最后一公里问题。

对于小额医疗险,我们重点关注疾病住院医疗保障责任就可以了。意外医疗有意外险保障,不是小额医疗险的重点。

通过这张表格,我们可以直观的发现,

0-2岁儿童:少儿住院万元护2019和住院万元护-少儿尊享版可以选择,这两款产品医疗不限社保,0免赔,性价比较高。

3-17岁儿童:少儿医疗险可以选择,这款产品医疗不限社保,0免赔,性价比极高。适合3-17岁儿童。

18-50岁人群:成人住院万元护可以选择。这款产品医疗不限社保,0免赔,性价比较高。适合18-50岁人群。

51-65岁人群:住院宝保障计划可以选择。这款产品医疗不限社保,0免赔,性价比较高。适合51-65岁人群。

一款小小的医疗险,表面上看来都差不多,实际有很大区别。

希望今天的剖析,可以让大家在挑选医疗险的时候,能更有方向性。

希望每一名消费者都能清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活