13

14

达尔文6号,保险新规重疾险Top1,但有3坑!

2022-01-18 16:56:57

3点赞

16收藏

8评论

大家好,我是哆啦~

新规前,我曾经预测之后重疾险必涨价。

最近Top1重疾险达尔文6号升级归来了。

达尔文6号是一款怎样的产品?

说人话:得了约定的大病就赔几十万的消费型重疾险,可保定期/终身。

亮点:重疾最高能额外赔100%,自带复原金,癌症多次赔。

适合人群:追求高保障、高性价比的人。

价格确实是涨了,但只高了一两百,

保障却创新了不少。

比如重疾最高额外赔100%,比原来多20%。

老粉都来问我:

嘿~话可别说的太早,

达尔文6号,其实隐藏着3个坑。

今天从4点来给大家仔细扒扒:

1、达尔文6号,保障怎么样?

2、对比新规前后,达尔文6号,性价比咋样?

3、公司靠谱吗?理赔好不好?

4、达尔文6号投保案例,怎么买最划算?

N1

达尔文6号,保障怎么样?

老规矩,先上保障图:

达尔文6号的形态非常灵活,

可保定期至70岁,或保终身,

不用绑定身故,必选责任也简单,

重中轻症分别赔100%/60%/30%,

和新规前头部的产品没啥区别,

但在这基础上,它放出了3个大招:

1、可选重疾最高额外赔100%

大前提,60岁前,

保单前5年,重疾能额外赔80%,

5年后,重疾能额外赔100%,

比新规前的达尔文5号高出20%。

来举个例子,

30岁的大雄买了50万的达尔文6号,

36岁时不幸得了鼻咽癌,

即可拿到50*200%=100万!

保额随着人生责任加重而提升,非常贴心~

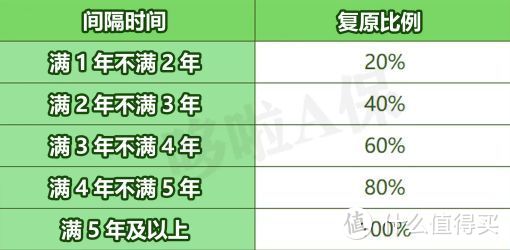

2、自带重疾复原金,隐藏的多次赔

这个复原金厉害了,

60岁前如果得重疾,赔过一次后,

每隔一年,重疾保额还能恢复20%,

最高恢复到100%。

啥意思呢?还是大雄的例子:

30岁的大雄买了50万达尔文6号,

并且附加了重疾额外赔100%,

36岁时得鼻咽癌可获赔100万。

治疗之后愈后不错,

一直到55岁又因意外导致严重Ⅲ度烧伤,

这时离第一次重疾确诊已经过了5年,

重疾保额恢复到100%,能再赔付50万。

相当于再送一个重疾险。

除了重疾复原金,

达尔文6号还自带20种少儿特疾额外赔100%,

比如白血病、严重川畸病等小孩高发病,

如果同时还附加了重疾额外赔100%,

孩子一次特疾,最高能获赔300%。

50万变150万,非常豪横~

不过限制在30岁前,比较适合用来给孩子加保。

3、可选癌症无限次赔付

达尔文6号和之前的产品一样,

可附加癌症和特定心脑血管疾病二次赔付。

其中癌症保障又搞了一波创新,争议还挺大,

先看咋玩的:

我们知道普通的二次赔付:

首次重疾非癌症,间隔180天,

首次重疾为癌症,间隔3年,

得了新发/复发/转移/持续的癌症,再赔100%。

而达尔文6号还没完,

赔完后,间隔3年又得癌,再赔100%,

又间隔3年又双叒得癌,继续赔,无限续航。

现在癌症治愈率越来越高,

虽说人不可能熬得过无限次癌。

但第3次还是有几率的,这个创新不算鸡肋,

不过我个人更喜欢二次赔多点的,比如赔150%,

而不是增加赔付次数,这个看个人需求附加吧~

3大优势就说到这,看上狠狠心动有木有。

但鲁迅先生说过:没有一款产品是完美的。

来说点下头的,达尔文6号也有3坑:

1、重疾复原金,前后2次疾病需要不同种,

癌症无限次赔,

后面的次数也限制新发/转移的情况,

原地复发的癌,它不保~

2、缺乏中轻症额外赔,新规前好产品都有。

3、健告和核保较严,身体有小病的要注意。

咋说呢,瑕不掩瑜,整体保障还是很高的。

下面我们来看看达尔文6号的价格怎么样,

对比其他产品,它的性价比还是第一吗?

N2

对比新规前后,达尔文6号,性价比咋样?

达尔文6号的价格,依旧便宜,极致便宜:

如图,不附加重疾额外赔等责任,

30岁男性买30万,保到70岁就2034元,

保终身也仅3309元,普通家庭都负担得起。

附加重疾额外赔,保终身也才4314元,

整体价格和新规前水平相差不大,

来对比新规前后产品再验证一下:

如图,仅针对成人来说哈,

对比新规前的超级玛丽5号,

同样附加额外赔,达尔文6号贵了200元,

也少了中轻症额外赔15%/10%,

不过重疾有机会多赔20%,

复原金也有机会拿更高,

综合性价比来说不相上下,都非常强势。

而对比目前以后的新规产品,

达尔文6号不用说,完全碾压。

如果你赶不上新规前的车, 现在买它就是最好的。

说完产品,咱再来讲讲它爹,

这次的达尔文6号是由国富人寿承保,

这保险公司靠不靠谱呢?

N3

公司靠谱吗?理赔好不好?

国富人寿,是2018年成立的保险新秀,

它家的嘉和保重疾险也很火,

注册资本15亿,股东既有国资背景的,

也有电商巨头,实力雄厚~

根据2021年第三季度数据:

· 核心偿付能力充足率:189.23%

· 综合偿付能力充足率:189.23%

· 风险评级:B

运营算良好,此前它也连续11个季度被评A。

其实保险理赔和合同有关,和公司大小关系不大,

看好达尔文6号,完全可以冲~

N4

达尔文6号投保案例,怎么买最划算?

说了这么多,买达尔文6号到底划不划算呢?

下面我再拿一个用户案例给大家看看:

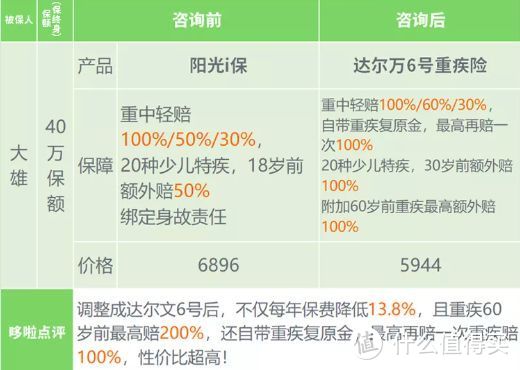

大雄30岁,年收入十几万,家族有心脑血管病史,想买40万保额的重疾险。

如图,达尔文6号不仅更便宜,保障也多出一大截。

如果你想要身故责任,

相差的900多元完全够买一份50万的定期寿险,

重疾和身故责任还能独立赔付~

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

用户昵称是什么

校验提示文案

killl君

校验提示文案

killl君

校验提示文案

用户昵称是什么

校验提示文案