28

59

这款产品,最后的漏网之鱼,性价比太太太太高了

2021-05-13 21:42:50

1点赞

3收藏

0评论

你们最怕得什么病?

不用猜,也知道大多数人的回答会是癌症。

癌症作为众病之王,总是大家最关注的那个。

但自从老版重疾险下架后,轻度甲状腺癌被移到轻症中,癌症的拼图少了一角,不那么“讨喜”了。

一些朋友觉得自己“吃了大亏”,轻度甲状腺癌那么高发,但赔的钱却更少,以前买50万保额,赔50万,现在缺只赔15万。

到手的钱缩减了十分之七。

很多人这么觉得:

虽然说轻度甲状腺癌只赔30%也是够用的(轻度甲状腺癌的治疗可能只需要自费2W),

但少赔这件事情真的是如芒在背,如鲠在喉。

尤其是少赔了还涨价了这件事,简直就想把保险公司的脑子挖出来,看看里面是什么神仙玩意。

很多朋友在抱怨同时,含泪问我有没有什么后悔药可吃。

重疾险是指望不上了。

不过现在还有一类产品,轻度甲状腺癌还能100%赔。

而它就是防癌险。

俺也不清楚为什么防癌险成了这条漏网之鱼。

不仅轻度甲状腺癌还是按原来100%保额赔,而且价格不变。

这个当下,它们的性价比显得非常非常非常高。

防癌险,顾名思义:与癌症相关。

一旦罹患癌症,就会一次性赔付保额。

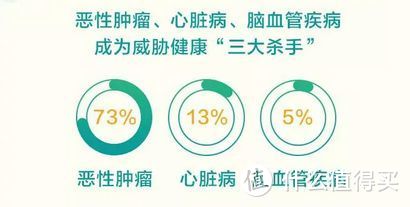

癌症,一直作为重疾理赔的大头。

各大保险公司癌症的赔付,常常占到总赔付比例的60%-80%。在2020年中国人寿的理赔报告中,癌症理赔占到了73%。

73%的理赔都是因为得了癌症。

既然癌症这么高发,那么我们可不可以抓住主要矛盾,只保癌症呢?

于是,只保癌症的防癌险便应运而生,

相比于重疾险,防癌险只赔癌症一项,相当于是重疾险的mini版。

同样的,因为保得少,很多病健康告知的门槛会降低。

而且,价格也会更便宜,因为风险和保费成正比,所以防癌险的保费占重疾险的60%-80%左右是合适的。

防癌险与重疾险对比图:

防癌险一般是作为重疾险的替代方案存在,

买不了或是不想买重疾险,

可以考虑买个防癌险。

防癌险保障期限有10年、20年,甚至终身。

每年交的保费都是固定的,中途不会涨价。

即使将来产品停售,也不影响保障,不用担心续保问题。

那么买哪款会比较好呢?

有一款非常优秀的防癌险,并没在今年一月份下架。

提供给大家参考。

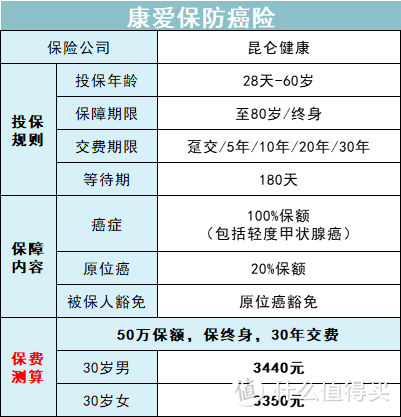

它就是【康爱保】,大家应该很熟悉了,

从19年上市以来,这款产品就一直在我们的推荐榜单中,屹立不倒。

在新重疾险普遍涨价的情况下,它简直便宜得要命。

其产品形态如下:

康爱保的责任十分简单。

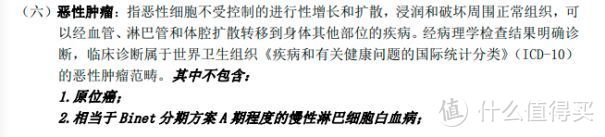

保恶性肿瘤及原位癌,恶性肿瘤赔100%保额,原位癌赔20%保额,还有原位癌豁免,得了原位癌,就可以豁免剩余保费,保障还在。

恶性肿瘤大家都清楚,什么是原位癌呢?

我们习惯把它理解为较早期的恶性肿瘤,也叫“浸润前癌”或“0期癌”,较为严重,因为可能发生转移。

但相对恶性肿瘤,原位癌容易根治且治疗费用不高。

也可以把它理解为“一只睡着的猛兽”。

除此以外,康爱保目前还有3大优势:

(1)得轻度甲状腺癌还是赔100%保额

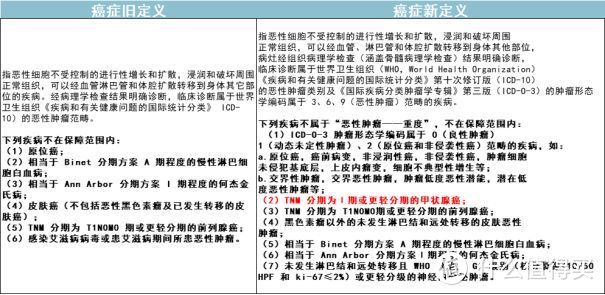

今年1月底,市场的旧定义重疾险在一夜之间一扫而空,以后的新重疾只能按新定义来,影响最大的就是恶性肿瘤定义。

它把TNM为Ⅰ期或更轻的甲状腺癌划为了轻症:

如果得了轻度甲状腺癌,重疾险是按轻症赔的,最高只赔30%保额。

从原来赔100%保额递减到30%保额。

买50万保额,得轻度甲状腺癌只能赔15万。

这次将I期甲状腺癌移除出重大疾病。

按理说也很正常,

轻度的甲状腺癌花费低且易治愈,2-3万就能治好,够用。

这个问题我在这篇文章“这可能是目前最真诚也最完整的新版重疾险购买攻略了”也解释过,可以参考。

而昆仑康爱保的优势是:

它采用的还是以前的旧版定义,癌症理赔依然宽松,不管轻度还是重度,甲状腺癌还是赔100%保额。

可以对比一下它的定义:

(康爱保癌症定义)

甲状腺癌毕竟作为特别高发癌症,90%以上都是轻度甲状腺癌,康爱保能赔100%保额,对我们消费者来说,当然很好。

就这点而言,优势确实很明显。

(2)相比现在的重疾险,性价比更高

防癌险只保癌症,保费本来就有优势。

而且自从重疾险换了一副天地后,重疾险价格也跟着普遍上涨了不少,但康爱保还是采用老一套规则,所以性价比非常高。

30岁,买50万保额保终身,保费分30年交,

男每年是3440块,女每年是3350块。

如果只保到80岁,男是3065块,女是2940块。

如果只买30万保额,但保终身,男每年是2064块,女每年是2010块。

可以看到,康爱保比这几款好产品都要便宜。

如果把癌症占重疾的比例计入70%,那么康爱保的价格应该是重疾险的70%才对。

但它比目前的底价产品达尔文5号荣耀版还便宜一千多块,便宜了40%,保费只占达尔文5号荣耀版的60%。

所以它的性价比是相当划算的。

(3)防癌险的健康告知比重疾险更宽松

健康告知宽松,几乎是所有防癌险的优势。

相比重疾险,它的健康要求要宽松很多,像老人常有的三高、心脏病、糖尿病,都可以放心投保。

如果是重疾险的话,门槛会高很多。

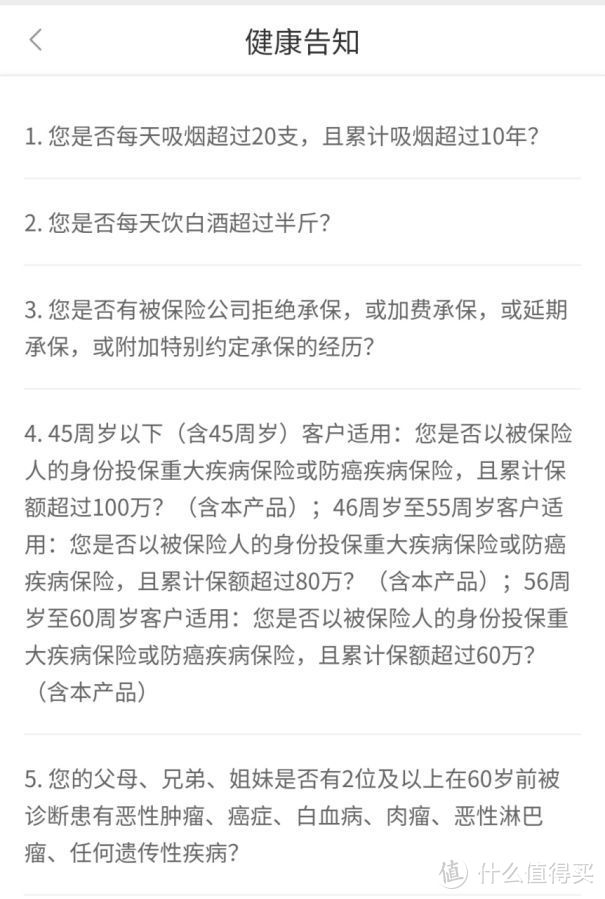

可看下它的的健康告知:

整体上比较宽松,但一共问了九项。

比如问到了吸烟和喝酒,只要每天不超过20支或烟龄没有10年,就没事,一天白酒没下半斤肚子,也没事。

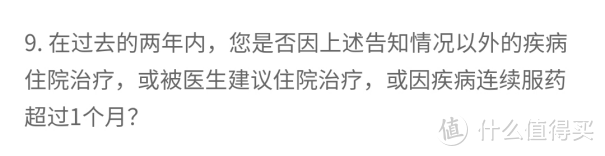

而且还问到了“过去2年内是否住院,或连续服药超过1个月”,这个限制稍微严了,不过好在支持智能核保和人工核保。

只要不是大问题,一般都可以正常购买。

问题不大。

它的最高投保年龄到60岁,可以选择保到80岁或终身,但更建议保终身,因为癌症在何时都是高发疾病。

没必要为了省几百块钱,放弃80岁后的保障。

康爱保在目前的产品体系里,简直是个神仙产品。

保障实用,保费便宜,简直绝了。

但我不清楚这产品还能活多久,大家且买且珍惜。

那康爱保适合哪些人买呢?

有人说,“重疾险虽然贵点,但人家好歹疾病保的多啊!”

这话没错。

毕竟如果能买重疾险,谁还买这个啊。

重疾险能保百种以上的疾病,不香吗?

重疾险,永远作为第一选择。

除非保险公司不让买,或者说自身预算有限,这时防癌险就可以作为最佳替代选择,是可以的。

第一个,适合身体不好,小毛病很多,或者年龄偏大的人买,这个时候买重疾险门槛太高,甚至被拒保,就可以考虑康爱保。

第二个,经济状况不允许买重疾险,就退而求其次选康爱保防癌险也不错。多一份癌症保障,也总比你“裸奔”强!

第三个,已经买了新版重疾险,但还想享受老版产品的理赔优势(轻度甲状腺癌),康爱保可以作为加保的不二之选。

两个是可以叠加赔的。

所以如果身体好、预算允许,该买重疾险还是买重疾险。

买不了,再考虑防癌险。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。