7

57

健康告知里这些问题,是不是就一定要告知呢?

2023-05-22 22:54:01

0点赞

0收藏

0评论

在投的过程当中有一个步骤,一定不能忽略,那就是——填写健康告知。

有不少朋友会直接跳过健康告知步骤,就像在玩游戏或者安装软件时跳过那些隐私条款。

有些朋友觉得健康告知冗长又拗口的条款无关紧要,直接勾选同意就好,只是一个例行公事的流程。

但很多保险公司拒赔的实际案例,这些纠纷里的70%以上都是因为健康告知没做好导致的。

为了能让我们的钱不打水漂,今天就来和我一起学习一下究竟要如何做好健康告知吧。

#01

什么是健康告知?

健康告知就是一个问询过程,投保人将被保险人的健康状况如实告知给保险公司,供保险公司对此进行风险评估后,确定是否可以承保以及承保的条件。

#02

健康告知一般有哪些内容?

(1)病史与病症

主要对疾病症状、疾病性质、疾病病程、发作次数、治疗方法等情况进行告知。病史包括现病史、既往病史、家族史、残疾史等。

(2)生活习惯及业余爱好

生活习惯包括吸烟、饮酒、药物滥用等情况。

业余爱好包括潜水、滑雪、跳伞、攀岩等风险较高的爱好及运动。

(3)职业

告知被保险人从事的职业。一般从事低风险职业在投保意外险、重疾险、医疗险、寿险都不会受到影响。

(4)投保经历

在本公司及其他保险公司投保险种、保额、交费、是否有延期或拒保等核保决定,以及有无理赔等的告知。

#03

如何正确健康告知?

我们之前就强调过填写健康告知的原则,是“问什么答什么,不问不答”。

不过实际上在面对重疾险、医疗险的健康告知,还是难住了不少的朋友。

下面我们就带大家一起来看看怎么进行告知?

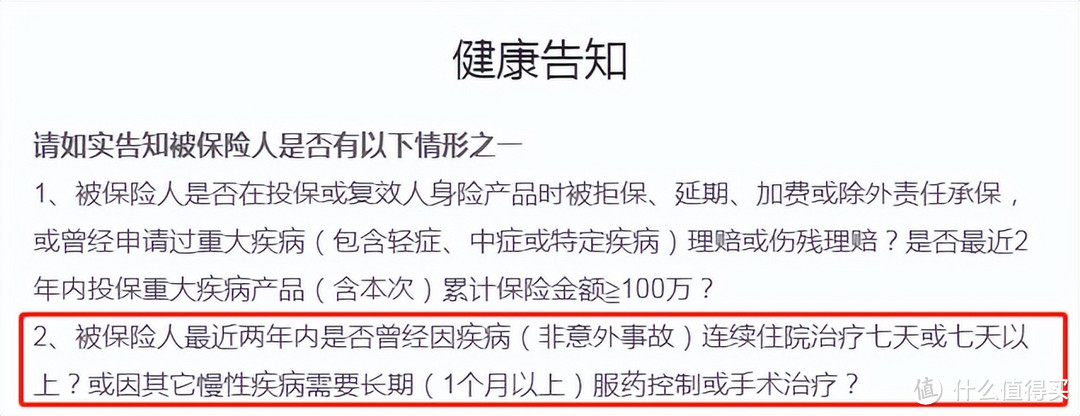

好多健康告知里都会提到这样一句话:是否长期服药超过一个月?

• 如何判断自己是否是长期服药呢?

• 不知道怎么回答,怎么办?

首先我们要知道健康告知为什么要问连续服药?

如果一个人长期服药,说明身体状况有异常,有可能会是未来某些重大疾病的根源或者先兆。

关于这个服药问询,要注意以下几个细节:

(1)服药原因

不同的保险产品问询有所不同,比如有的会问询“因病服药”,有的则问询“因慢性病服药”。

如果只问了是否因慢性病,则相对宽松一些。

(2)服药时间问询

有的保险产品会问询“曾经”,也就是既往所有的记录都要查询。

但通常情况下,会问询的是一段时间,比如最近1年或2年内。

如何判断自己是否是连续服药?

去医院开药是有严格规定的,不是我们想开多久就开多久。

一般急性疾病,医生处方开的药量不会超过3天,普通疾病则一般不会超过7天。

即使是我们想要开更长时间的药量,医生也会拒绝,因为过度开药有可能会涉嫌过度医疗或套取社保基金。

那么,如何判断自己的服药是否符合健康告知呢?

我们可以以医嘱为首要标准。如果医嘱里写明了服药周期,则要对照健康告知进行明确告知。

比如健康告知里问询30天以上连续服药,而医嘱曾写明了需要连续服药一个月,这个情况就需要进行告知了。

相反,如果没有详细医嘱,则要根据医生开具的药物,结合用量进行计算对比。

有的小伙伴可能会问,说了这么多都快要被绕晕了,感觉好复杂,实在拿不准或者不会回答怎么办?

最好的办法就是去咨询专业的人,不清楚的投保前一定记得私我哦!

上面只是列举了健康告知中其中一项问题,如果我已经有了一些健康异常了,智能核保过不去怎么办呢?

这个时候就要选择有人工核保的产品去投保,需要提供相应的病历资料,所以平时如果有看病或是体检,一定要留存好病历处方和体检报告这些东西。

最后想说下保险产品和普通商品不太一样,它和客户是双向选择的过程,想卖的不一定会被选择,想买的也不一定能买到,不符合条件的时候就是买不了。

健康类的保险一定要尽早买,在身体一切都好的时候把保障配齐,避免以后想买买不了。