327

110

利久久增额终身寿这些用途你都知道吗?能不能当养老金用?

2021-10-09 19:47:09

1点赞

0收藏

0评论

姓“利”的增额终身寿,除了利多多,现在又新增了利久久增额终身寿。

利多多的厉害,想必大家都已经有所了解,一直以来都被拿来对比,很少被超越。

而新来的利久久增额终身寿,看名字估计也是一款“狠货”。

那么事不宜迟,接下来奶爸就为大家揭开利久久增额终身寿的神秘面纱!

文章目录:

利久久增额终身寿内容分析

利久久增额终身寿收益分析

奶爸小结

一、利久久增额终身寿内容分析

了解一款增额终身寿,奶爸一般从两个方面分析,但是今天这款利久久增额终身寿,还多出了一点值得探讨。

保障内容

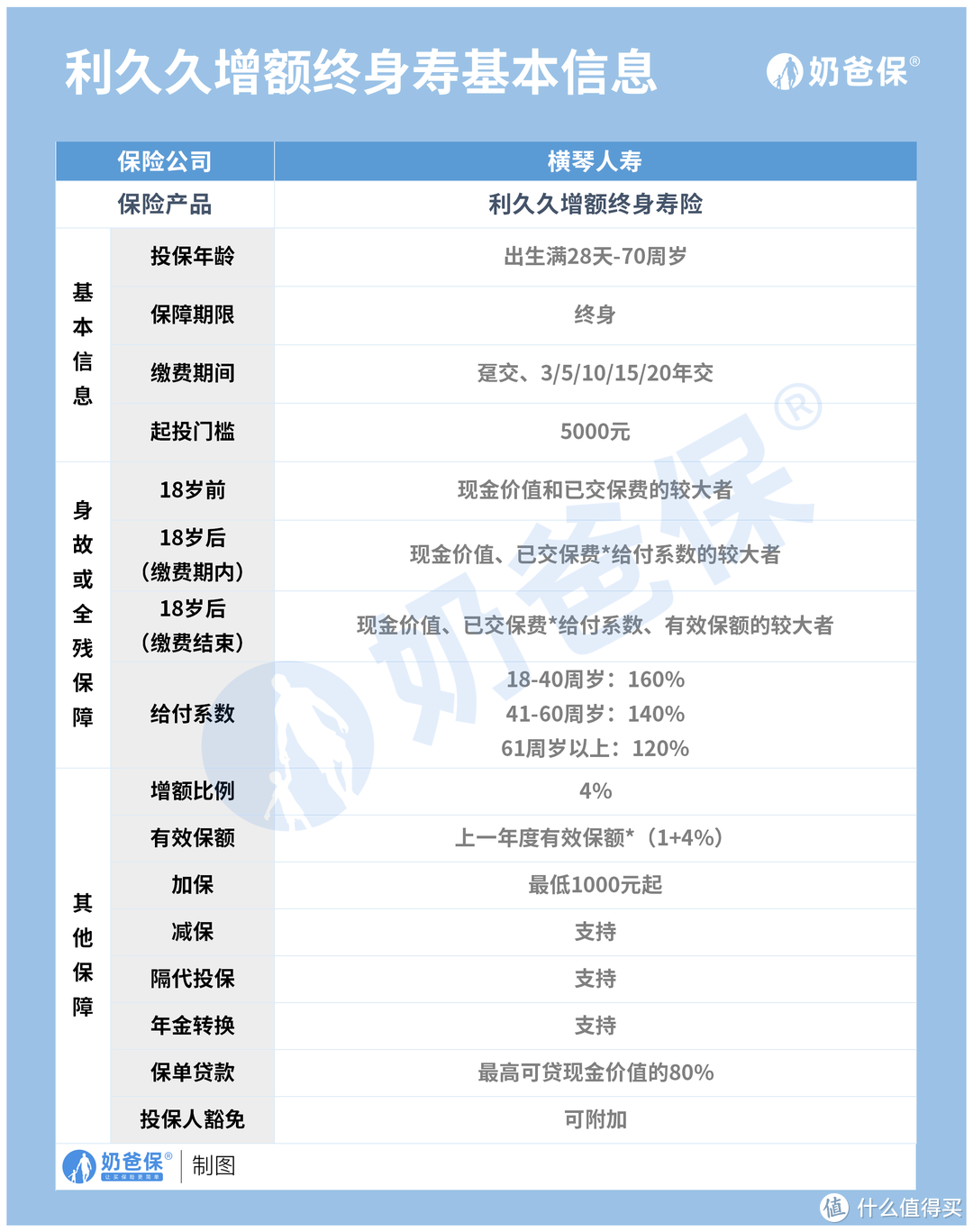

1、起投门槛低!

利久久增额终身寿得起投门槛是5000元起,相对于那些上万起投的产品,

这款产品无疑是给更多的人投保机会。

其它投保规则方面,投保年龄在出生满28天-70周岁,囊括了幼儿到老人。

这时有人就问,增额终身寿还适合给婴幼儿投保?

其实是适合的,以下的收益分析奶爸会给出答案,这里就先卖个关子。

至于保障期限,投保后一直保至被保人身故,

投保时可以选择趸交或者年交,最长20年交。

2、有效保额按4%递增!

利久久增额终身寿的保额递增比例为4%。

每年的有效保额=上一年有效保额*(1+4%),

该比例是写进保险合同里的,不用担心保险公司往后会耍赖。

来源:条款

4%的增额比例在增额终身寿险中比较少见,

强如利多多也只是3.8%,

这么一看,是不是感觉利久久增额终身寿不简单了?

好吧,请继续往下看奶爸的分析!

3、隔代投+转年金+豁免,不能少看!

利久久增额终身寿拥有比较灵活的设定。

比如隔代投保,实现了老一辈为孙子孙女投保的操作,

毕竟有些家庭存在“隔代亲”的现象。

至于年金转换,能够把利久久增额终身寿的全部或者部分现金价值转换成指定的年金,

等到约定的时间一到,每年能领取一笔年金用来改善养老生活。

最后就是保费豁免,如投保人患重疾/中症/轻症/身故,保单的后续保费豁免,被保人能继续享受保障。

这样能够防止出现父母或老一辈为小孩投保,后因患病或去世,小孩无能力给付保单费用而不得不终止合同的现象。

以上就是利久久增额终身寿的保障分析,

奶爸觉得其最大的亮点就是实现隔代投保,让老一辈实现财富的定向传承。

当然啦,利久久增额终身寿还具备加减保的功能,灵活性可谓是拉满。

二、利久久增额终身寿收益分析

看完以上的分析,有些小伙伴就提出疑问,

作为能够储蓄的产品,利久久增额终身寿是不是和年金险一样,只能用来养老呢?

关于这个问题,也许以下的收益分析能够给出答案。

1、为小孩投保

收益分析

Q先生为自己5岁的孩子小Q投保利久久增额终身寿,年交20万,交5年,总投入100万。

那么在保单里增值的钱,难道就只能等到小Q年老后,才领出去使用吗?

No No No!

增额终身寿的减保没有时间限制,只要保单里有现金价值,就能提取出来使用,

那么小Q就可以在自己读大学时,一般是18岁或者19岁开始,此时保单的现金价值有1460200/1511400,

假设每年拿出5万出来支付大学的各种费用,读4年大学,一共是20万,也是绰绰有余的。

那等到大学毕业,小Q想要创业,也能从保单里拿钱出来使用,

反正只要保单里有现金价值,每年就会自动增值,

同时小Q也可以将部分闲钱放进去,让钱生钱!

所以利久久增额终身寿可以给小孩投保,用来储备一笔教育金,创业金等等。

2、成人投保

收益分析

30岁的Q先生为自己投保一份利久久增额终身寿,年交10万,交10年,总投入是100万。

待Q先生39岁时,也就是第9个保单年度,累计已交保费是90万,而现金价值有952300,超过了累计已交保费,实现了回本,

等到40岁时,总保费100万交完,此时的现金价值有1143000,多出了14.3万。

如果不进行减保,让原始资金继续增值,等到Q先生55岁时,利久久增额终身寿的现金价值达到2027100,是已交保费的2倍多。

至于IRR方面,60岁时达到3.486%,100岁达到3.494%,无限接近于银保监会规定的3.5%上限。

所以,用来储备养老金,利久久增额终身寿还是可以的。

三、奶爸小结

总结以上的分析,利久久增额终身寿不仅能为小孩投保,储备教育金、创业金等,还可以为自己储备一笔养老金,改善养老生活。

而且增额终身寿险的增值具有一定的安全性和稳定性,适合稳定性投资人群。