66

152

臻享一生长期护理保障是什么?收益好吗?

2021-08-13 15:27:41

0点赞

1收藏

0评论

理财保险领域的专业户——横琴人寿有一款产品叫“臻享一生”,该产品属于养老年金保险,据称收益稳定、领取灵活。

具体收益怎么样,还得算过才知道,奶爸稍后会通过本文给大家分析明白!

奶爸将臻享一生的基本信息制成了下图,大家可以过目:

此外,臻享一生可以附加长期护理险,符合一定条件每年给付基本保额作为护理金,最高给付10年,是不是真的呢?

让我们带着大家关注的疑惑,开始今天的测评。

一、长期护理险有什么用?

谈到臻享一生,有不少粉丝比较关注长期护理这一附加责任。

奶爸觉得有必要先给大家讲讲长期护理险有什么用:

也许你见过这样的老人,他们随着年纪增长,渐渐丧失了日常生活能力。

比如长期卧床或者坐轮椅,无法自主行动/移动;又或者无法自己沐浴及更衣,要他人帮忙换衣服;更有甚者吃饭和上厕所都需要他人协助完成,极其的不方便。

这些情形,必然是需要家人或佣人长期护理的。

无论是雇佣保姆照顾,还是委托养老院看护,都需要大笔资金支出。哪怕是老人子女自己照顾,误工损失和营养费用,也同样要花不少钱的。

人们年纪大了,护理需求非常大,不一定是患病才高概率。据统计,目前我国的失能/半失能老人多达4000万。

微薄的养老金,根本不足以应付长期的护理支出,没有长期护理险,就只能掏空积蓄了。

二、臻享一生可附加长期护理险吗?

臻享一生可以附加长期护理险,帮助被保人在养老年金的基础上,进一步补充保障。

这款产品关于长期护理责任的约定如下:

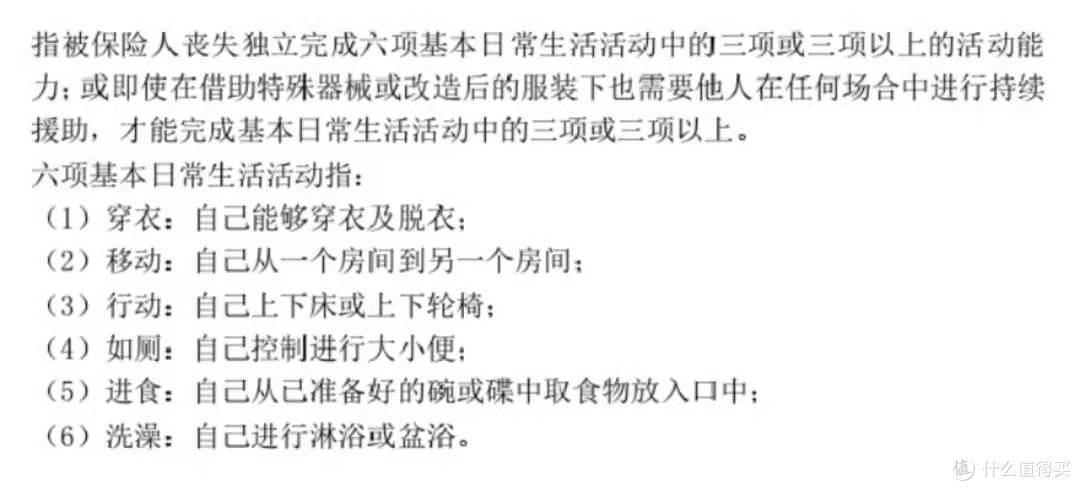

简单来说,就是确诊合同约定的疾病/状态,且达到护理状态持续180天后即可获得护理金,同时豁免主险(臻享一生养老年金)的保费。

上面所提到的疾病/状态,主要是这三种:脑中风后遗症、严重阿尔茨海默病、严重帕金森病。

而所谓的护理状态则约定如下:

那么符合条件怎么赔呢?

①开始领取年金前:给付200%已交保费;

②年领,开始领取年金后:给付100%基本保额/年;

③月领,开始领取年金后:给付8.5%基本保额/月;

④病故:给付100%已交保费,或保单的现金价值,取较大者。

按照保险条款,臻享一生附加的护理金最多可以给付10年,即120个月,可以说是很良心的设计了。

看完臻享一生关于长期护理的约定,我们再分析下这款产品收益如何。

三、臻享一生收益高吗?

臻享一生的预定利率为3.5%,是保终身的纯养老型年金险。

它约定保证领取20年,也就是没领够20年就身故,保险公司也会补够20年的钱(留给家人)。

那么臻享一生的收益表现如何呢?我们看看演示表:

在演示表中,奶爸以35周岁女性,年交5万,10年交,选择60岁开始领取,年领,不附加可选责任为例,对臻享一生进行了养老年金和现金价值等数据的测算。

可以看到,根据上述条件,系统自动算出基本保额为53300元。

也就是说,从60周岁开始,被保人可以从保险公司领取53300元/年,一年一次,直至终身。

而且,从一投保开始,被保人就享有身故保障。

在被保人51周岁时,现金价值就超过了总保费(50万),为504100元;到被保人59周岁时,现金价值达到顶峰,为773650元,此时退保也不会有什么损失。

怪不得大家都说,臻享一生是当下的养老神器。

四、奶爸总结

在养老问题日益严峻的时代,依靠社保养老等于故步自封。

臻享一生既能规划养老金,还能附加长期护理保障,是一款不可多得的年金保险。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!