24

50

牛基20中的价值风格选手

2021-07-16 23:53:38

18点赞

15收藏

0评论

上一期我们说过,要对牛基20的选手一一进行拆解,今天继续。

ps:牛基20,主要是我通过量化因子+定性分析构建的主动基金组合

今天聊价值风格的选手张媛(管理英大睿盛)

张媛的标签:稳如狗、回撤小、行业分散、打新狂魔、价值风格

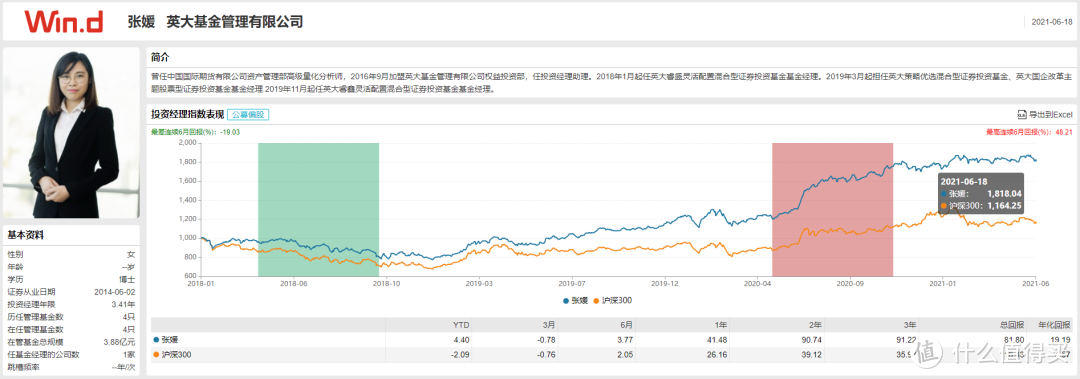

张媛,研究生学历,博士学位,5年以上证券从业经历。曾任中国国际期货有限公司资产管理部高级量化策略研究员、投资经理助理,2016年9月加入英大基金管理有限公司,历任公司权益投资部基金经理助理,现任公司权益投资部基金经理,负责管理英大睿盛灵活配置混合型证券投资基金、英大策略优选混合型证券投资基金、英大国企改革主题股票型证券投资基金、英大睿鑫灵活配置混合型证券投资基金。

张媛的生涯早期主要是在中国国际期货做量化策略研究员,说明对宏观分析的研究底子还是有的,量化生涯经历也间接影响了她未来的投资风格(行业个股分散+量化低估)。

16年她加入英大基金后,18年开始接手管理第一只基金英大睿盛,19年又接管3只基金,总生涯年限3年半,历史沪深300同期年化4.6%,她的年化为19.2%(后续所有数据均截至 2021.6.19)。

牛基20选择张媛这只英大睿盛的核心原因有两个,一个她是价值风格中兼顾收益性、回撤和波动控制的很好的人选,一是基金规模小打新收益较高。

从数据上看,英大睿盛上半年来的打新收益率为4.1%左右,妥妥的打新“靓妹”一枚,目前英大睿盛A+C的最新总规模是1.66亿,也刚好是最理想的打新规模区间(2亿上下)。

从稳定性来看,张媛近三年的最大回撤只有18%,年化波动只有19%,远低于同期平均水平,非常稳健。

在咱们的牛基清单中,她被归类为价值风格。

从她的持仓个股中也可以看出,她的平均PE估值只有15倍,非常低估。

持仓个股风格方面基本都是中小盘价值股,前十大平均持仓市值只有692亿,风格也相对均衡:

偏周期:广汇能源;

偏科技:凯中精密、艾华集团、景旺电子、启明星辰;

消费:华帝股份、万达电影、骆驼股份;

医药:富祥药业;

传媒:万达电影;

英大睿盛持仓

再来看看她的生涯业绩水平:

张媛的生涯业绩很稳定,自18年接手这只基金以来,每年都能够跑赢沪深300,虽然她的任职年限不长,业绩也不算很突出,但贵在比较稳定。

由于张媛的持仓都是小众冷门股为主,几乎没有参与过抱团,加上估值低,而且她的行业分散度较高,每个行业配置权重都不超过15%,行业分散+冷门低估,所以张媛的抗风险能力极强。

像今年节后2月的一波大调整,她的最大回撤竟然只有5.6%,优于90%以上的基金经理。

而近三年她的年化波动也只有19%,低于沪深300指数22%的水平,远超同行。

再看一些关键数据:

如果对比沪深300的话,她的基金波动比300更小,最大回撤稍微大一点,但三年业绩为101%,而沪深300只有51%,超额50个点,实力尚可,这也是她的英大睿盛这只基金能被wind评为3年五星基金的原因。

定性分析层面:

作为小公司的基金经理,关于张媛的公开路演或者采访谈话暂时还没有,所以我们只能从她的基金报告来了解她的投资理念。

从张媛今年一季报的情况看,她继续坚持以价值发现和研究驱动投资的理念寻找基本面良好的品种,坚持以均值回归的思路看待备选品种的估值→这也符合她量化出身的思路。

她的总体策略坚持以追求长期稳定的业绩表现为投资目标,组合配置坚持以研究驱动投资的投资理念,注重深度的持续的研究判断产业链环节和具体品种的投资价值;从均值回归的角度看待投资品种的估值,结合对宏观经济运行的理解,把握市场风格均衡和投资品种估值切换的机会。

具体以优选“中国长期优势行业+经济修复受益行业”为主线形成投资组合,降低组合波动,穿越市场震荡,获取长期稳定的收益。

在2020年年报中,她对2021年的整体展望如下:

1、经济预期:全球修复中国领先,政策收紧节奏相机而动

2021年,预期全球宏观的特征为:“经济修复增长,政策相机而动”。从宏观经济预期来看,虽然全球新增疫情在2020年四季度不断创出新高,但新冠疫苗(假设疫苗有效性能同时覆盖有限变异的病毒)的上市为经济修复注入“强心剂”。多款疫苗的规模化量产与注射,会进一步增强经济恢复的确定性和预期。再叠加以2020年全球经济衰退所导致的低基数影响,2021年全球经济总体应当呈现同比增速显著改善的局面。从宏观政策角度来看,当经济从衰退转向复苏时,货币政策由“过度宽松”转向“维持宽松”,当经济进一步由复苏转向过热时,货币政策由“维持宽松”再度调整为“边际收紧”。当然,宽松向收紧的变动节奏,需与经济恢复节奏保持一致,根据宏观经济的实际运行状况做出动态调整。

2021年,预期中国宏观特征为:“持续改善并领先全球”。中国疫情管控在全球范围内都具有领先和垂范性,为经济重启提供了强有力的现实保障,再叠加以2020年中国经济受损早于全球约一个季度的时间窗口期。在国内疫情得到有效控制的前提下,以内需为代表的投资和消费需求会逐季出现改善。与此同时,前期受疫情冲击的旅游、酒店、餐饮、交运和电影等社会服务类行业也开始逐渐重启,为经济的恢复性增长带来有效支撑,内需的恢复致使中国的恢复速度领先全球;另一方面,假设外围经济如预期般逐级改善,会进一步拉动外需,从而对出口形成支撑,进一步增强中国经济恢复的持续性。综上,虽然新冠疫情对2020年的经济增长带来显著负面冲击,但预期2021年的经济会逐季改善。

2021年,预期中国政策特征为:“货币财政稳中趋紧,行业政策有保有压”。一方面,宏观货币政策方向性收紧,但节奏仍需相机而行。方向收紧主因经济已基本从衰退中走出,工作重点有所转移,谨防过度宽松的政策抬升资产价格泡沫的风险;节奏相机而行主因经济恢复的确定性仍不牢固,海外疫情的二次爆发仍未得到有效控制,国内疫情仍存在输入性风险,病毒变异后亦存在疫苗有效性的担忧。基于上述判断,宏观政策需在方向趋紧的前提下保持灵活适度。另一方面,产业政策总体保持有保有压。2021年,既是十四五规划的开元之年,同时也是外围政治风险增加之年。在这种情况下,预期产业政策会配合宏观经济转型要求,总体体现出有保有压的态势。对于传统行业而言,政策趋向总体与宏观政策趋势保持一致,传统特别是过剩产能和夕阳行业会进一步趋紧;对于新兴产业,在外围政治风险频发之时,预期政策仍会体现出结构性偏倚,通过财政、货币、信贷、资本市场、产业基金等各种形式,推动战略新兴和科技行业的进一步发展,解决“卡脖子”问题,增强产业链供应链自主可控能力。

2、投资策略:市场空间仍存,结构精选制胜

①资产配置

2021年,总体认为资本市场主要特征为“波动降维,结构致胜”。在中国经济持续改善,政策有保有压的前提下。总体认为资产的总体特征为“波动降维”,亦各类资产的波动率相较于2020年都会进一步下降。从收益率角度来看,预期顺序总体为商品>=股票>债券。

②权益市场

我们判断2021年权益市场总体波动较去年降低,企业盈利的增长将带动指数的震荡上行。市场结构分化仍存,基于长期稳定绝对收益的管理目标,产品行业配置上将继续保持当前判断,即“中国长期优势行业+经济修复受益行业”为主线,优选整车及汽车零配件、金融、化工、家电等顺周期企业,风电、电子零配件等先进制造领域的竞争优势企业,影视传媒、医药物流、医疗服务等疫情好转受益企业等。具体分析如下:

第一,总体步入合理区间,方向预期震荡上行。一方面,虽然中国和全球经济拐点基本在2020年下半年以来逐渐被证实,并且国内经济修复在全球范围内均具有垂范性,但经济修复边际斜率亦出现逐季放缓迹象,经济修复逻辑对于市场的支撑效应逐级递减;另一方面,从目前估值来看,中国资本市场的利润表估值已超越自身历史估值中枢。虽然资负表估值尚处于中枢范围,且仍具备相对外围市场的估值优势。在目前情况下,市场估值与基本面存在基本的一致性。基于上述判断,预期2021年市场的总体基调为波动降维,在估值维持现状的状态下,由盈利带动指数震荡上行。从上行幅度预期来看,合理预期上涨区间为名义GDP增速或者上市公司整体盈利增速。

第二、结构分化仍存,行业精选制胜。2021年,总体投资策略为哑铃式。短期而言,市场运行的主要矛盾仍为经济复苏,建议行业集中于疫情结束后显著受益的细分赛道,具体包含由PPI带动的上游化工行业,20年受损但21年显著受益的影视传媒、医药物流、医疗服务、家电等行业。中长期而言,市场运行的主要动力为经济转型升级和中国优势企业的继续成长。因此,中长期优选整车及汽车零配件、金融等顺周期企业,风电、电子等先进制造领域的竞争优势企业等。

…………..

以上就是张媛今年一季报和2020年年报的核心内容,总的来看,她是一个偏向于自上而下,偏宏观分析的景气度型选手,可以看出她应该并不是深度个股型选手,而是更倾向于是量化+配置型的选手。

她对2021年还是比较乐观的,重点看好后疫情时代的顺周期行业为主,所以相应也配置了大量的顺周期行业。

从个人角度分析,我认为她是一个追求绝对收益,追求长期业绩稳定性的基金经理,会分散配置她认为估值合理,且具有行业优势或者受益于周期的公司。

可以说因为她量化出身的经历,自身没有太大的突出点,因此很难给她贴上具体的标签。

她从不会在一个行业上配置超过15%,持仓估值也几乎从未超过20倍,总体来说就是突出了一个字:“稳”,可以说她是一位防守性极强的价值风格基金经理了,从她管理的基金数据上也能看出她的策略卓有成效。

她目前管理4只基金,但总管理规模仅有3.9亿,英大睿盛这只基金也只有1.65亿,刚好是打新的最佳规模区间,所以她也多次强调,基金打新给自己带来了巨大的净值贡献。

但即便把她生涯的打新业绩扣除,近几年也可以稳定的跑赢沪深300(18年开始任职)的,所以并不是说基金经理只是吃了打新的红利。

而且作为年轻基金经理也有好处,学习能力强,且是博士学位,基金波动远小于平均水平,说明她分散的同时选股能力也不错,具备稳中求胜的能力。

不过潜在的风险在于,她从业年限较短,没有经历过完整的牛熊市切换,经验尚不足,而且她所处的是一个小型的基金公司英大基金,这家基金公司的员工数和基金经理数比较少,能给予的投研支持或许会不够。

此外她的英大睿盛还有个特点,C类规模1.45亿,而A类规模只有0.2亿,这是为什么呢?

因为英大睿盛C类只收取0.2%的销售服务费,所以短期申赎成本可以说极低了,所以牛基20的配置上也是选择英大睿盛的C类基金,如果当张媛把名气做起来了,基金规模发生激增的时候,我们就可以随时进行C类转换,把资金切换到更好的品种上去。

而且这只基金只收取0.6%的管理费,相比市面上1.5%的主流费用打了4折,和指数基金的收费是同一个水平,所以还是比较良心的。

总的来说,我认为张媛目前看从业绩、风控、波动都是中等偏上,但最突出的点还是“稳”。

加上我们持有英大C类份额,刚好又是最理想的打新规模,基金费率也很低,因此阶段性配置是个胜率较高的选择,作为价值风格的选手,我会暂时继续保留在牛基20选手清单中,后续持续保持观察。

今天就分享到这儿~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”