312

127

投保攻略 篇六:30岁的女性,该如何为自己买保险?

2019-08-13 17:24:49

0点赞

3收藏

0评论

创作立场声明:**本文首发开心保保险,转载请注明出处

现代中国女性不仅扮演着女儿、妻子、母亲、白领的角色,更肩负职场、生育与家庭的重任,面临各种变化与风险。大数据也显示,近年来购买保险的女性群体增速迅猛,各个年龄层的女性在购买喜好上呈现明显差异。

本文将从三部分,手把手教你《30岁女性,该如何为自己购买保险》,解答你心中的疑惑:

技术篇:买保险前你应该知道的6件事

理论篇:具体该买哪些种类保险

实战篇:30岁女性保障方案组合设计

一、技术篇:买保险前你应该知道的6件事

买保险最重要的就是风险保障。尽管市场上保险产品设计多样,迭代速度越来越快,但风险保障的前提却万变不离其宗。为了拨开保险购买的层层面纱,我们从6个维度分析如何选择保险:

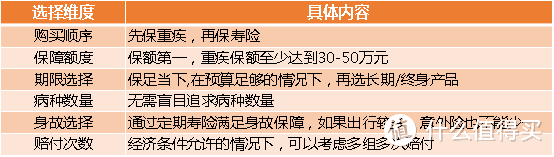

1.购买顺序:先保疾病险,再保寿险和其它

重大风险虽然概率不大,一旦发生,很可能彻底摧毁一个家庭。如果出事的是家庭经济支柱,则很可能使全家陷入困境,长期背巨额债务,甚至更糟。像这种我们承担不起的重大风险,就需要投保。对于人身险而言,要优先保障无法承受的“重大风险”,比如重大疾病、身故或全残、意外残疾等。

不要图省事,贪大求全,大而全的保险全家桶套餐性价比是非常低的。

2.保障额度:重疾保额至少30~50万

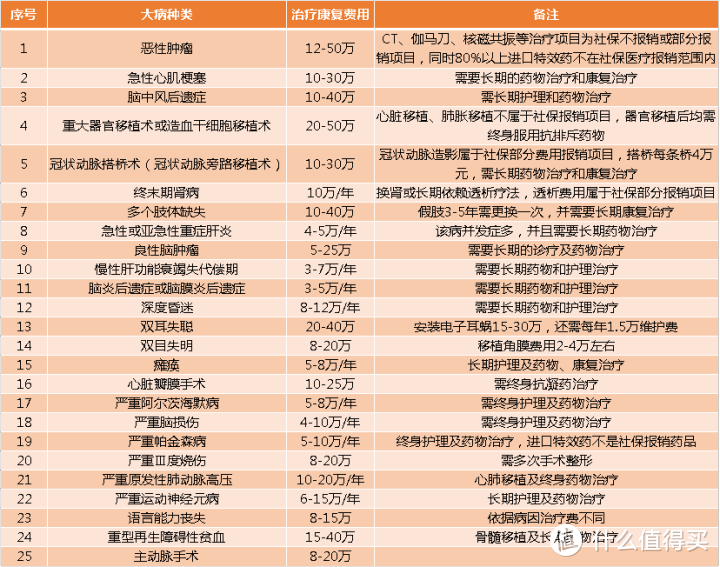

购买多少保额的重疾险才算合理的防范风险?考虑到患病时的财务中断问题、医疗与康复费用水平,及未来的通胀问题等因素,我们建议保额至少要达到30~50万元。关于保监会划定的25 种标准重疾,可以参考下图中某医疗机构统计的治疗费用:

保额充裕,才能给我们足够的救治信心,也不会给家庭带来经济负担。

3.期限选择:终身OR定期

不要为了追求保障期限而牺牲保额,在预算充足的情况下,优先推荐终身型消费型重疾险。预算不足的家庭,在支付能力足够时,可以选择加保合适的终身型重疾产品。

4.病种数量:50种OR100种——”多”就是好吗?

重疾险是不是保障疾病数量越多越好?错!切忌盲目依据病种数量来选择重疾险。由于产品竞争,各寿险公司不断增加保障病种数量。但从发生率来看,保监会划定的25 种重疾发生率占总发生率的 95%左右。如果产品因为保障无关痛痒的病种数量过多,而保费高昂,那消费者就应该慎重考虑。当然,在保费和其他权益相同的情况下,当然是病种越多越好。

*补充:购买产品时,建议考量险种保障范围是否囊括了家庭血缘亲属的既往疾病。

5. 身故责任:重疾险VS定期寿险——术业有专攻

含身故责任的重疾险与不含身故责任的重疾险相比,后者比较便宜。如果本人承担较多的家庭财务责任,建议通过性价比更高的定期寿险增加身故责任,在创造财富的黄金年龄提供高额保障。

6.赔付次数:可以考虑多次赔付,但要量力而为

从现有的重疾发生率来看,分组多次赔偿重疾作用有限。不过随着医学的进步,越来越多的重疾可能治愈,或大幅延长生存时间,这样罹患多种重疾的可能性也在增加。现在看,多次赔付的重疾险价格较贵,未来有可能发挥更大作用。

一定要综合考虑经济条件和家族病史等情况,选择适合自己的产品,不要因为追求产品保障责任,影响了生活品质。

二、理论篇:具体该买哪些种类保险

1、百万医疗险

百万医疗险是一种报销型的消费险。投保人每年只需要交数百元保费,就可享受少则一百万、多则数百万的医疗保障。百万医疗险的保障范围不限疾病种类,只要在产品限定的医疗机构就诊,就可以获得住院、手术、治疗、药品费等赔偿。此外,医保的赔付有很多限制,如私立医院、进口药、先进疗法的费用都不在赔偿范围之内。百万医疗险保障范围全,赔偿上限高,很好的解决了这些问题。

百万医疗险保费低,性价比高,可以选择百万医疗险作为第一份保障。

*说明:百万医疗险的保费每年都会增长,而且无法保证长期续保,只适合作为医保的补充。所以一定要配置重疾险。

2、重疾险

关于重疾险,我们首推消费型重疾险。不要草率地购买返还型重疾险。因为它们比消费型重疾险贵至少30%。如果预算有限,只能以牺牲保额作为代价,保险也就丧失了保障的价值。

在购买时,要选择缴费期长的,这样可以用更少的保费获得更高的保额。

3、意外险

意外险保费极低,保障高,对于喜欢旅游或经常出差的女性朋友,建议购买一份意外险。按照缴费方式分为一年期意外险,和长期意外险。

如果意外险保额充足,甚至都省了出行时额外购买保险的钱。

4、定期寿险

定期寿险是指按照保险合同约定,一般以身故、全残为给付条件,且保险期间为约定年限的人寿保险。定期寿险有四大亮点:①保障时间自由可选;②保障额度高;③性价比极致;④健康告知宽松。

现在中国女性在家庭中的经济地位逐渐提升,很多女性也承担了较大的家庭收入责任,那么配置一份匹配的定期寿险也是有必要的。定期寿险的保额建议至少能覆盖个人未来5年的收入。

三、实战篇:30岁女性保障方案组合设计

基于以上分析,我认为应该利用产品测评,优先选择在预算内性价比高,且匹配个人情况与需求的产品。并具体设计出以下三种保障方案:

1、基础版

产品配置:百万医疗+重疾险(50万保额保至70周岁)+意外险(最高保额40万)+定期寿险(100万保额保20年)。

配合社保,能满足能基本的保障需求。后续预算充足,可以再加保终身重疾险与定期寿险。

2、升级版

产品配置:百万医疗+重疾险(50万保额保终身)+意外险(最高保额150万)+定期寿险(100万保额保30年)。

配合社保,对重大风险已经有很强的抵御能力。后续预算充足,可以再加保重疾险等。

3、豪华版

产品配置:百万医疗+重疾险(50万保额保终身,重疾多次赔付)+意外险(最高保额100万)+定期寿险(100万保额保30年)。

豪华版产品组合能满足大部分人的保障需求,当然,重疾险除了可以选多次赔付的产品外,也可以选择同时购买两款性价比都不错的重疾险,这个得看个人的保障需求。

需要注意的是,保险也是有更新换代的,新的产品会更符合市场的需求,通货膨胀也在不断侵蚀着保额的实际保障价值。之前因为预算问题,购买保额不够,或保障没有配置完善,在预算宽裕时一定要记得及时加保。

小结:

买保险最重要的就是风险保障,保障一定要放在第一位。并没有一款能适合所有人的产品。所以,在购买保险前,一定要分析产品保费、保障权益、健康告知等各方面因素,从中找到最合理的保障组合。适合自己的,才是最好的!