76

23

8月最值得推荐的重疾险,总有一款适合你

2020-07-28 21:16:00

0点赞

4收藏

2评论

重疾险市场一直是各大保险公司必争的市场。

除了年金险以外,重疾险保费在所有人身险中算比较高的。

卖2、3份定期寿险不如卖1份重疾险;

卖5份百万医疗险不如卖1份重疾险;

卖10份意外险不如卖1份重疾险。

所以你明白为什么很多保险代理人不愿意推荐百万医疗险和意外险了吧?

并不是这两种保险不重要,而是这两种保险不挣钱。

对保险公司也同样如此。

所以意外险推出半年,仍然是市场最有竞争力的产品,这是常有的事情。

但重疾险,很多产品推向市场不出三个月,性价比就会被新产品所超越。

不过最近一段时间,保险公司推新重疾险的意向度不高了。

坤鹏论保判断,很可能《重大疾病保险的疾病定义使用规范修订版》快要执行了,或者至少有些新动向。

各家保险公司处在观望阶段。

大家普遍判断,如果新规定执行,重疾险大概率会涨价。

想投保重疾险的,预算有限的投保人,还真得抓紧时间了。

本文重点内容:

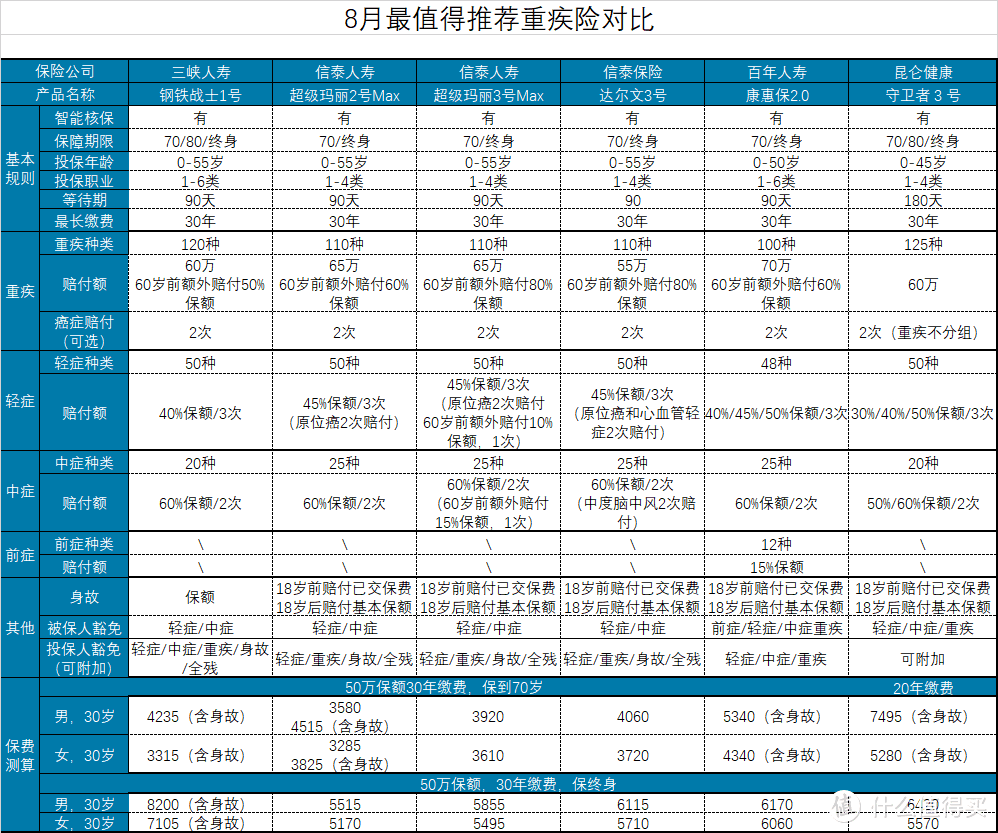

8月最值得推荐的重疾险

追求性价比选超级玛丽2号Max

追求保障全面选超级玛丽3号Max

追求心血管保障选钢铁战士1号

追求多次赔付选守卫者3号

一、8月最值得推荐的重疾险

虽然7月以后,重疾险新品更新不多,但原有产品保障经常会有变化。

有的重疾险保障至70岁强制绑定身故;

有的重疾险甚至直接将保障至70岁下架。

调整之后,鹏哥重新在百余款重疾险中挑选出6款值得推荐的产品。

之前就提到过,进入2020年以来,额外赔付逐渐成为重疾险的标配,并且赔付比例也是越来越高。

现在达尔文3号和超级玛丽3号Max已经将60岁前重疾额外赔付比例提高到80%了。

也就是说,50万保额的情况下,如果在60岁之前确诊,能够拿到手的理赔金将会有90万之多。

二、追求性价比选超级玛丽2号Max

如果保费预算有限,想追求更好的性价比,有两种方式:

保障至70岁,选一款保障好一些的产品;

保终身,选一款保障稍差一点的产品。

1. 保障至70岁

男性被保险人:首推超级玛丽2号Max;

女性被保险人:首推推荐超级玛丽2号Max,其次钢铁战士1号。

虽然超级玛丽2号Max已经有了升级版——超级玛丽3号Max。

但超级玛丽3号Max在保障升级的情况下,保费也有所增加。

所以如果想追求更好的性价比,超级玛丽2号Max仍然是首选。

之前一些高性价比重疾险要么下架保至70岁的功能,要么在保至70岁功能基础上强制绑定身故。

调整之后,性价比都大不如前。

所以超级玛丽2号Max的性价比就体现出来了。

(1)重疾额外赔付比例高

超级玛丽2号Max在60岁前重疾额外赔付达到80%基本保额,是市场上比较高的水平。

(2)2次赔付特定重疾一分为二

超级玛丽2号Max特定重疾2次赔付分为两个独立的保障:

恶性肿瘤额外赔付:

首次确诊非恶性肿瘤:间隔期180天后确诊恶性肿瘤,赔付120%基本保额;

首次确诊恶性肿瘤:间隔期3年后,恶性肿瘤新发、复发、持续、转移,赔付120%基本保额。

特定心脑血管疾病额外赔付:

首次确诊非特定心脑血管重疾:间隔期180天后确诊特定心脑血管重疾,赔付120%基本保额;

首次确诊特定心脑血管重疾:间隔期1年后,再次确诊该种心血管重疾,赔付120%基本保额。

这样的好处是,其中一个理赔过,不影响另一种疾病的理赔。

也可以选择是两项保险都附加,还是只附加其中一项,灵活性更强。

心脑血管疾病多次赔付共计包括三种高发心脑血管疾病:

冠状动脉搭桥术

急性心肌梗塞

脑中风后遗症

(3)原位癌可赔付2次

重疾险轻症保障一般都会保障极早期恶性肿瘤或恶性病变,也就是我们俗称的原位癌。

正常情况下,原位癌作为轻症中的一种,并不会区别对待。

超级玛丽2号Max增加了第二次极早期恶性肿瘤或恶性病变轻症疾病保险金:

如果被保险人第一次罹患原位癌,轻症赔付45%保额;

如果在不同器官上再次确诊原位癌,保险公司会再次赔付第二次极早期恶性肿瘤或恶性病变轻症疾病保险金,同样是45%保额。

不同的是,这次理赔不算在第二次轻症理赔范围内。

也就是说,轻症+第二次极早期恶性肿瘤或恶性病变轻症疾病保险金针对原位癌可以提供两次理赔。

同时还不影响轻症剩余2次理赔。

关于超级玛丽2号Max的详细介绍,可以参看《超级玛丽Max2.0,保障到70岁的重疾险首选!》。

钢铁战士1号在60岁前重疾额外赔付50%,比超越玛丽2号Max要低一些。

轻症每次赔付40%保额,也比超越玛丽2号Max的 45%要低一点。

不过保障至70岁的情况下,女性被保险人的保费是3315元,这是在绑定身故情况下的保费。

也就是说,女性被保险人:

钢铁战士1号绑定身故的保费是3315元;

超级玛丽2号Max不绑定身故的保费是3285元。

这么一对比,在性价比方面,钢铁战士1号会更划算一些,毕竟多了身故保障,保费却只贵了30元。

如何取舍,还要看大家自己的。

关于钢铁战士1号的详细介绍,可以参看《钢铁战士1号,又一款高性价比重疾险来了!》。

2. 保终身

随着产品不断调整,保终身重疾中,性价比最高的仍然是超级玛丽2号Max。

无论被保险人是男性还是女性,保终身的情况下,超级玛丽2号Max都是首选。

三、追求保障全面选超级玛丽3号Max

保障全面型保险不管是保障至70岁还是保终身,首推都是超级玛丽3号Max。

原本超超级玛丽2号Max保障也是很全面的,只是后来又推出了保障更全面的产品。

所以超级玛丽2号Max在保障全面型里就只能让贤了。

超级玛丽3号Max有几个优势:

1. 保障灵活

虽然超级玛丽3号Max保障很多,但除了重疾、中症、轻症是必选责任以外,其他都是可选责任。

包括癌症2次赔付、特定心腋下血管疾病2次赔付、以及身故/全残。

设计成可选责任的好处是,把选择权交给投保人。

投保人在重疾基础保障的前提下,根据自己实际情况有选择性的附加责任即可。

2. 保障全面

超级玛丽3号Max开创了赔付新高度。

重疾:60岁前确诊保险合同中的重疾,除了正常赔付保额外,额外赔付80%保额。

轻症:50种轻症不分级赔付3次,每次赔付45%保额。60岁前第一次确诊轻症,还会额外再赔付10%保额。原位癌2次赔付,不占用轻症赔付次数。

中症:25种中症赔付2次,每次赔付60%保额。60岁前第一次罹患中症,除了能拿到60%保额赔付外,还将额外获得15%保额。

3. 癌症2次赔付比例高

在达尔文3号上线之前,癌症2次赔付比例较高水平是赔付120%保额。

达尔文3号将该比例提高到了150%保额。

超级玛丽3号Max作为达尔文3号之后推出的重疾险产品,也加以借鉴——癌症2次赔付150%保额。

首次重疾为癌症:间隔3年后,再次确诊癌症,包括癌症新发、复发、持续、转移,额外赔付150%保额;

首次重疾非癌症:间隔180天后,确诊癌症,额外赔付150%保额。

4. 定特心脑血管2次赔付比例高

心脑血管疾病已经成为危害健康的一大杀手,《中国心血管病报告2018》显示,我们心血管疾病患者人数大概在2.9亿,且死亡率非常高。

最近重疾险越来越重视对心脑血管疾病的保障也是不争的事实。

超级玛丽3号Max特定心脑血2次赔付包括三种疾病:

冠状动脉搭桥术

急性心肌梗塞

脑中风后遗症

2次赔付比例都达到150%保额。

首次确诊非特定心脑血管重疾:间隔180天后确诊特定心脑血管重疾,额外赔付150%保额;

首次确诊特定心脑血管重疾:隔期1年后,再次确诊特定心脑血管重疾,额外赔付150%保额。如果首次确诊的是脑中风后遗症,再次确诊需为新的中风。

这些保障,让超级玛丽3号Max成为当之无愧的首推产品。

如果想详细了解超级玛丽3号Max,可以翻看之前的文章《超级玛丽3号Max来袭击,重疾险市场再添重量级产品》。

四、追求心血管保障选钢铁战士1号

《中国心血管病报告 2018 》数据显示,我国心血管病现患人数 2.9 亿,其中脑卒中 1300 万,冠心病 1100 万,肺原性心脏病 500 万,心力衰竭 450 万,风湿性心脏病 250 万,先天性心脏病 200 万,高血压 2.45 亿。

中青年心脑血管健康白皮书数据显示,心脑血管疾病主要集中在 20-49 岁之间,其中 20-39 岁占比将近 80% ,40-49 岁占比 7.96% 。

白皮书的数据还显示,男性心脑血管患者占比高达 87.14% ,远高于女性患者。

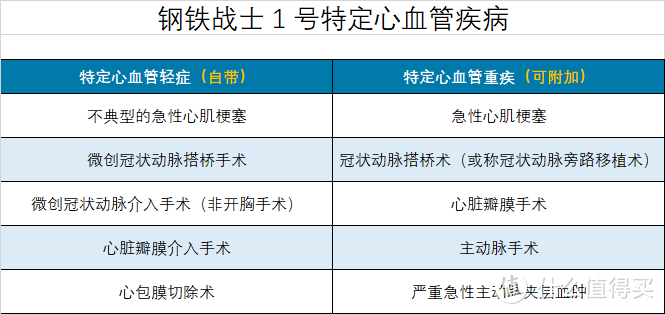

如果想追求心血管保险好,可以关注钢铁战士1号。

钢铁战士1号在心血管方面的保障是非常不错的,其他重疾险很难望其项背。

特定心血管轻症:自带保障,不需要额外投保。

被保险人因特定心血管轻症获赔轻症疾病保险金后,自首次特定心血管轻症疾病确诊日起 1 年后,再次经医院专科医生确诊患有同一种特定心血管轻症,保险公司按保险合同基本保险金额的 40% 给付特定心血管轻症疾病关爱保险金。

特定心血管重疾:非自带保障,需要额外附加。

首次重疾为 5 种心血管特定重疾:间隔 1 年后仍患同种疾病,无论新发、复发、持续,就能赔 120% 保额;

首次重疾非 5 种心血管特定重疾:间隔 1 年后,只要罹患 5 种心血管疾病之一,也能赔 120% 保额。

如果想追求心脑血管保障好,建议大家可以重点关注康惠保2.0。

康惠保2.0除了有现在市场上主流重疾险60岁前额外赔付、癌症2次赔付等保障外,还引入了前症保障。

12种前症赔付1次,赔付15%保额。

更重要的是,康惠保2.0可附加的心脑血管疾病2次赔付包括了12种疾病。

这12种心脑血管疾病发病率还是很高的。

有肥胖/高血压/血脂异常/心脑血管家族病史等情况的朋友,可以重点关注康惠保2.0。

这些人群潜在罹患心脑血管疾病的风险都比较高。

康惠保2.0与其他重疾险不同,癌症2次赔付是自带的保障,所以保费看起来也要比其他重疾险贵一些。

实际上如果其他重疾险附加上癌症2次赔付,价格就差不太多了。

想详细了解康惠保2.0,可翻阅文章《百年康惠保2.0,升级后是否还值得购买?》。

五、追求多次赔付选守卫者3号

守卫者3号最大的特点是:重疾不分组多次赔付。

上面介绍的重疾险产品,不管是超级玛丽2号Max、超级玛丽3号Max还是达尔文3号,都是单次赔付的重复险。

如果想在重疾方面有更好保障,需要单独附加癌症2次赔付。

守卫者3号则不同,这是一款重疾不分组2次赔付的重疾险。

也就是说,在不需要附加任何保险的情况下,重疾就可以2次赔付。

要知道,守卫者3号2次赔付的可不是癌症,而是重疾。

不过调整后的守卫者3号,保障至70岁时也需要绑定身故,性价比不高。

反倒是保终身的情况下,性价比还不错。

适合对重疾多次赔付有要求的投保人。

最后,鹏哥再给总结一下:

最省钱的重疾险方案:可以选择瑞泰瑞盈保障至60岁,或者保障至70岁缴费至70岁;

保障至70岁:不论男性还是女性,首推超级玛丽2号Max,女性还可关注钢铁战士1号;

保终身:无论被保险人是男性还是女性,首推超级玛丽2号Max。

保障更全面:首推超级玛丽3号Max,当然也可以关注达尔文3号。

多次赔付:首推守卫者3号,重疾2次不分组赔付,不过保至70岁要强制绑定身故,选保终身性价比会更高一些。

七千叶

校验提示文案

七千叶

校验提示文案