49

78

支付宝相互宝拒赔了,要不要退?

2019-04-02 11:08:00

12点赞

18收藏

9评论

相互保/相互宝上线5个月后,出现了首个拒赔案。

很多人关心这个事,大白内部也有不小的分歧。那就来说一说。

相互保刚推出时,是一款一年期重疾险,保额分30万和10万。

传统保险,是先收保费,出事了,再理赔。

相互保比较特殊,是先加入,有人理赔了,所有加入的人再分摊保费。

保监会觉得风险有点大,就约谈了信美相互和支付宝。

于是相互保就变成了相互宝,性质从保险变成了互助计划。

已加入相互保的,可自己选择是否升级为相互宝。

大白入的是相互保,没有升级。

今天去看了下,加入162天,已帮助13人(据蚂蚁金服副总裁尹铭公开信,相互宝已救助16位成员),也就是至少有13人理赔过重疾了(具体可看支付宝公示),均摊的费用是0.59元。

关于相互保/相互宝的背景大概就是这样。

一、相互宝拒赔案脉络梳理

那相互宝首个陪审团拒赔案又是怎么回事?

网上详细资料很多,大白这里简单介绍下。

云南唐爸爸在2018年10月加入相互保,2018年12月28日不慎跌入约3米深的洪涝沟中,导致双腿股骨骨折。

之后出现嗜睡情况,医生诊断为GCS评分5分,持续使用呼吸机超过96小时,达到了重疾险中“深度昏迷”的理赔条件。住院花费将近50万。

但相互宝的调查员发现,唐爸爸在加入相互保前,曾因“皮肌炎、间质性肺炎”连续服药超过30天:一是住院病历上医嘱建议服药(醋酸泼尼松片),一个月后再复诊;二是病人家属口述唐爸爸曾服药3个月。

Ps:皮肌炎不是皮肤病,而是较严重的自身免疫性结缔组织疾病,间质性肺炎是其并发症之一。感兴趣的,可自己去查下资料。

梳理下时间线:

根据住院病历,唐爸爸于2016年9月9日出院,之后若服药3个月,那就是持续至2016年12月。

而他是2018年10月加入的相互保。

但,相互保健康告知有问“被保险人近两年没有连续服药超过30天”。

问题就出现了,唐爸爸没有如实告知。相互宝因此拒赔。

可病人家属提出,唐爸爸服药有间断,不算长期服药,且“深度昏迷”是意外而非疾病导致的。

而调查员咨询医生后,也无法证明,此次意外跟唐爸爸服用醋酸泼尼松片有直接关系。

病人家属因此认为,相互宝应该赔。

Ps:醋酸泼尼松片有抗炎、抗过敏、抗风湿、免疫抑制作用,但长期服用会有一定不良反应,如胃肠道反应、向心性肥胖、骨质疏松、抵抗力降低等。

双方各说各有理。

陪审员制度由此触发。

根据相互宝规则,对处理结果有异议,申请人可发起陪审员机制,让陪审员投票表决到底要不要赔。

5小时有25万陪审员(通过考试的陪审员有90万)参与投票,最后58%支持拒赔。或许迫于压力,病人家属叫停了陪审员流程,放弃了10万理赔金。

单就大白自己,如果我去投票,虽然对唐爸爸的遭遇很同情,但也会投拒赔票。

很简单,规则不容破坏。

大白在翻评论时,就发现不少人根本没看过相互宝的健康告知。这就难免让人担忧:后期会不会有更多带病投保案出现?

今天因为同情,开了方便之门,那之后的,赔还是不赔?

二、如果是保险,有可能赔到吗?

但让大白纠结的是,如果唐爸爸买的是传统的重疾险,结果是完全有可能逆转的。

以下只是探讨,不代表大白支持大家不如实告知,带病投保。

虽然保险公司调查取得的资料足以证明唐爸爸未如实告知,但考虑唐爸爸是意外导致了深度昏迷,法院有可能不支持保险公司以此来拒赔。

依据之一,是《广东省高级人民法院关于审理保险合同纠纷案件若干问题的指导意见》第6条:

保险法第十六条第五款规定:投保人因重大过失未履行如实告知义务的,未履行告知义务的有关事项与保险事故没有直接因果关系,保险人以投保人未尽如实告知义务为由拒绝承担保险责任的,人民法院不予支持。

然后,大白在中国裁判文书网翻到了一个类似案例【(2018)川04民终1236号)】

案子发生在四川。

被保人谢清洋在太平洋买了一份金诺人生,主险是寿险,附加险是重疾险和意外险。重疾险和寿险共用保额。

2018年4月,谢清洋被发现晕倒在地。

送到医院后,诊断为脑出血,抢救无效,死亡。

太平洋赔了5万的身故理赔金。但要不要赔重疾险、意外险,太平洋和家属起了纠纷。

太平洋认为谢清洋是非意外身故,即他是因为自身疾病,引发头晕,摔倒后致其脑出血死亡;而家属认为,是意外摔倒致其脑出血死亡。

法院最终怎么判的呢?

重疾险不赔(先身故,那重疾不再赔),意外险要赔。

因为从入院、出院记录看,谢清洋是摔倒引发了头痛,而太平洋无法进一步举证是脑出血引发了摔倒。

此外,太平洋提出谢清洋隐瞒病情,但无法提供证据(谁反对,谁举证),加上合同成立满2年,法院认为,无论是否带病投保,保险公司都应该赔。

案例信息量很大。

但能看出来法律还是更支持弱势群众一些。

所以,如果唐爸爸买的是传统保险,通过上诉法院,是有可能赢的。

三、相互宝规则有余,温情不足?

但相互宝不是保险,而是一个大家平等加入、公平决议的互助组织。

也就是说,没法走法律途径,你总不能把相互宝和陪审员都告了吧。

有人因此就说,相互宝通过陪审员制度,巧妙转移了矛盾,让“群众去斗群众”,脏水泼不到自己身上。

加上,申请人和陪审员都是相互宝会员,一旦陪审员同意理赔,就得分摊保费。

这就可能导致,陪审员会以更高的标准,无论是规则的还是道德的,来做出理赔决定。

于是,看似更容易理赔的互助计划,反而变得比保险还要难理赔——过于强调规则,缺乏人文关怀,保险公司还有通融赔付呢。

人性中“利已”的一面就凸显出来了,即“屁股决定脑袋”。

简单说,当一群人中的每一个人都有权利阻止其他人使用共同资源时,大家会倾向于保护资源,不让他人用。

这与“公地悲剧”,每一个人都有使用权,但不能阻止别人用,从而造成资源过度使用和枯竭,是反着来了。

四、陪审员制度真的合理吗?

相互宝的陪审员制度存不存在这种问题呢?

大白认为,这主要取决于要分摊的保费。这起拒赔案中,每个人要分摊的只有几分钱,还不足以造成影响。

那些选拒赔的,可能跟大白一样,更多是担心规则遭到破坏后,会吸引更多带病体加入相互宝,从而出现海量异常理赔。毕竟加入成本太低(保险隐瞒病情投保,除了被拒赔,还可能损失掉保费)。

虽然相互宝一年保费分摊不会超过180块,可每个人的钱也不是大风刮来的。

还有人质疑陪审员的专业性。

保险公司有一套严格的核赔流程,理赔必须根据产品条款、相关医学法律指引、公司操作指南进行,还有完整的督导、检查流程,出错的概率相对较小。一有不慎,保险公司可能会被投诉或惹上官司。

陪审员制度能保证这点吗?

首先,我们得看下,什么样的人可以成为相互宝陪审员?

从公开报道看,条件如下:

1)是相互宝的交费成员,即承担分摊互助金及管理费的成员;

2)年满18周岁,具有完全民事行为能力;

3)通过赔审人员资格认证;

4)未曾发生故意不如实告知、欺诈或损害相互宝成员利益的行为;

5)承诺遵守相互宝赔审团规则。

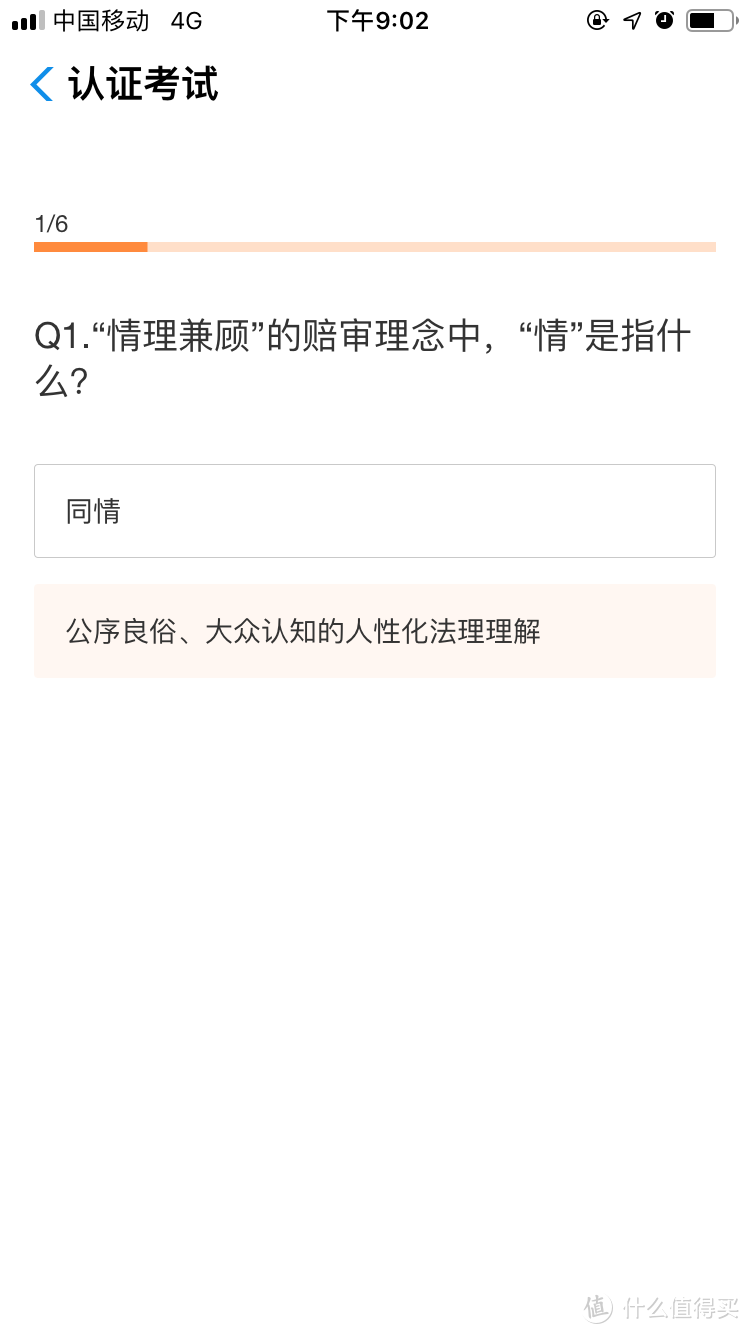

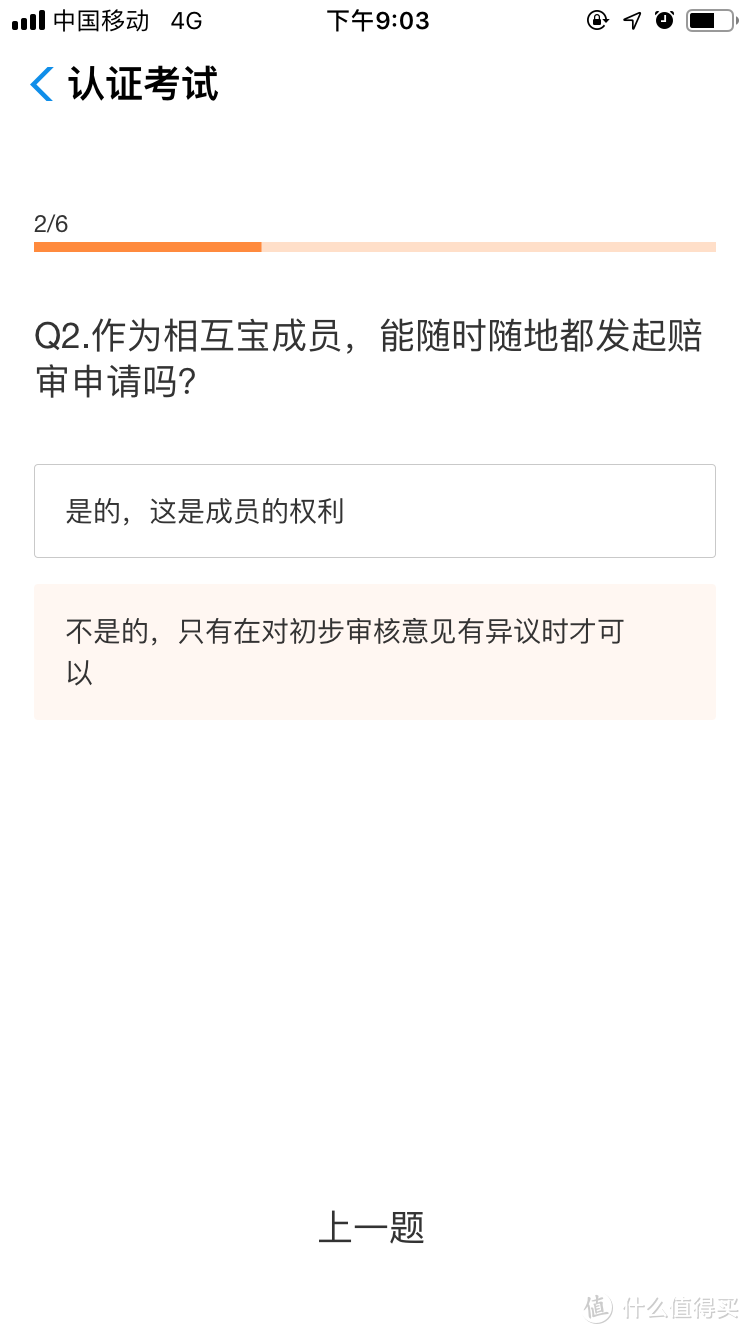

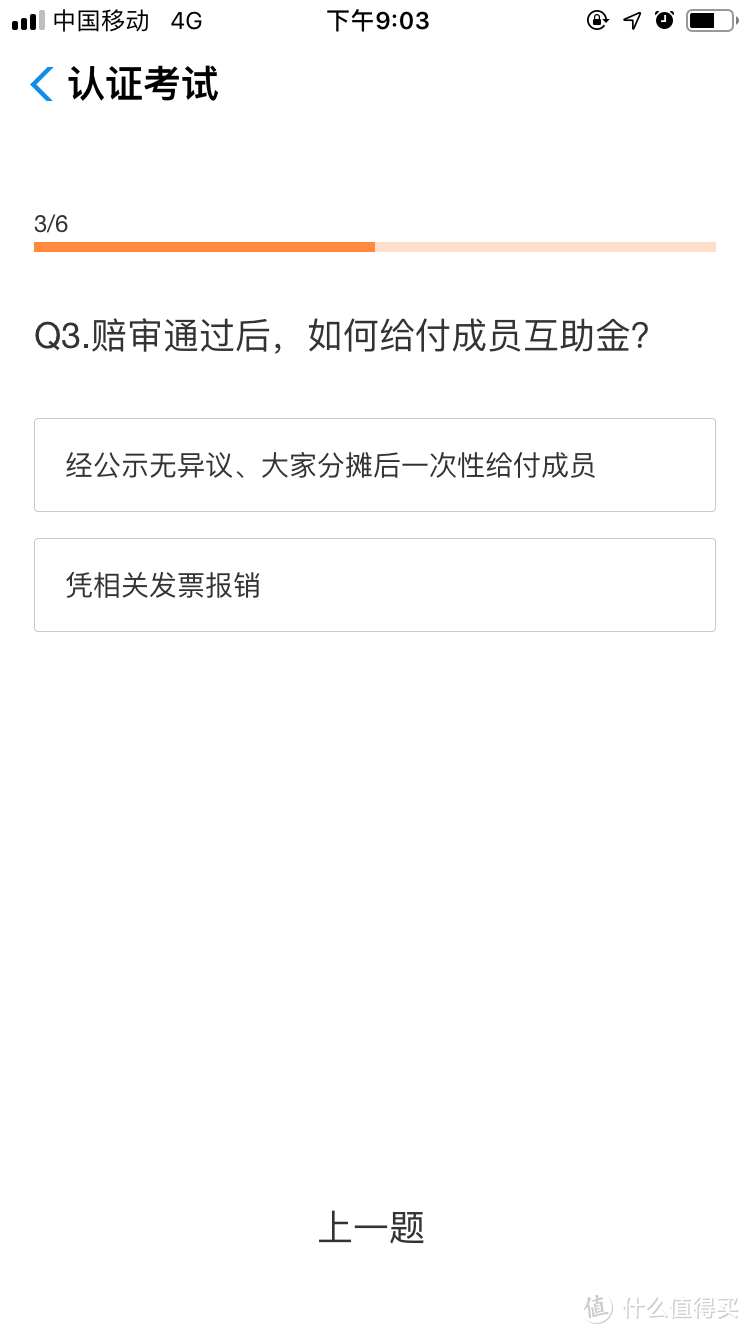

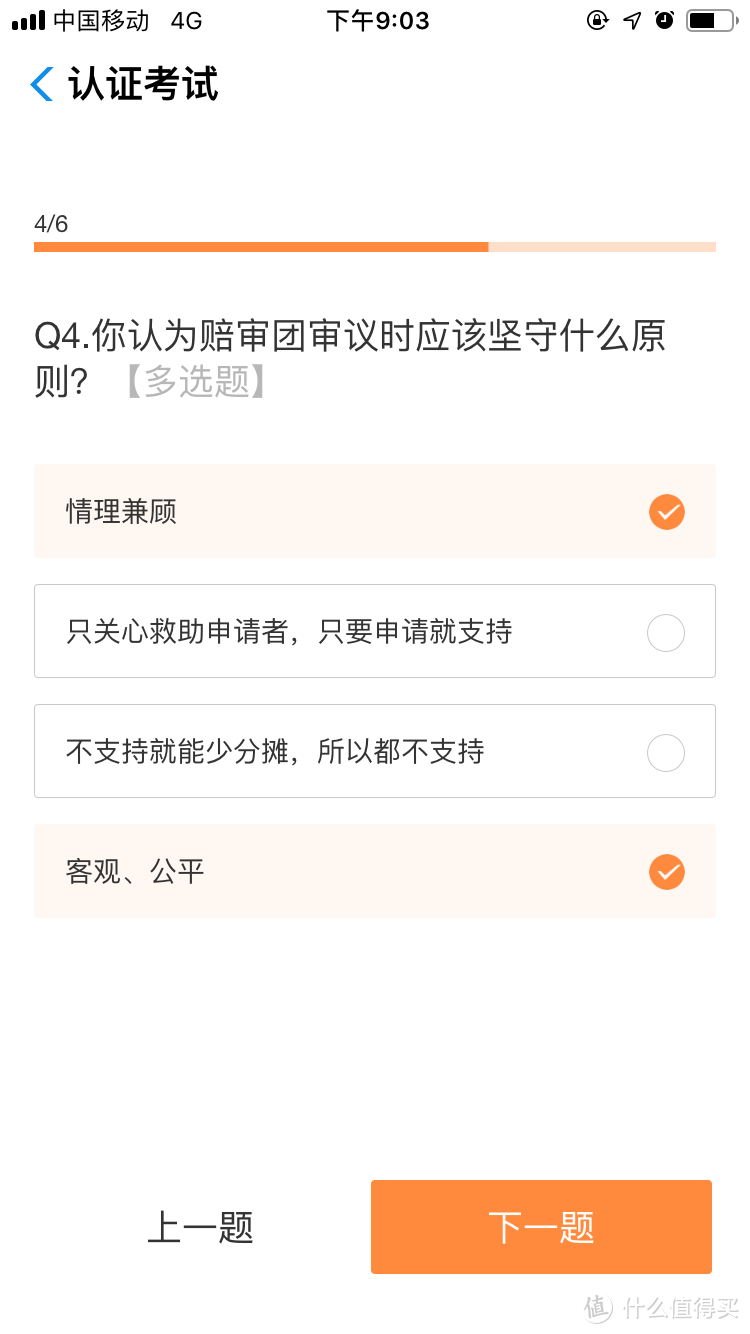

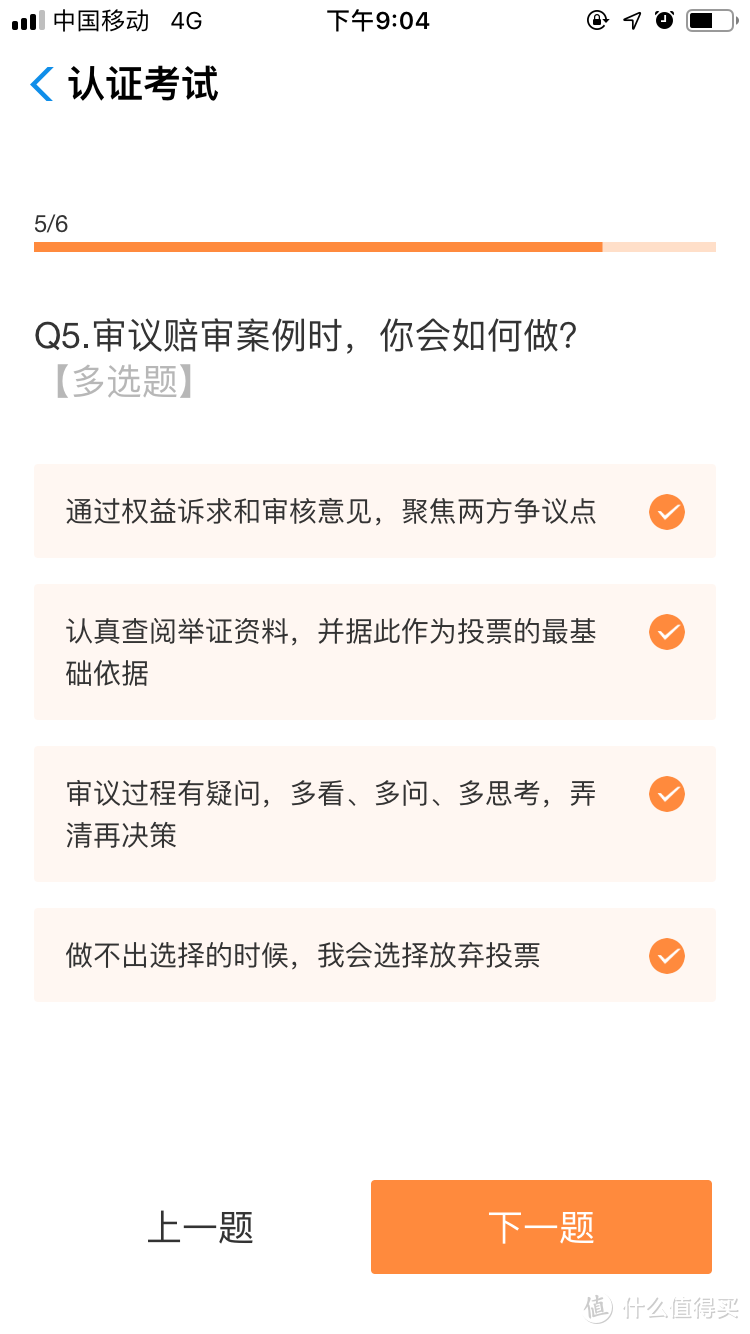

这里面,真正有门槛的是赔审人员资格认证考试,大白没参加过,不好评价;但参加过的表示,完成在线学习后,答对六道题,就能获得陪审员资格。

这六道题,有读者给大白私信了截图,大白贴出来给大家感受下:

而根据蚂蚁金服副总裁尹铭3月28日的公开信,目前已经有90万赔审员。

陪审流程,陪审员会根据申请人及相互宝调查员提供的资料,进行审核判断,只要有50%以上的赔审员投票支持,申请人就能获得互助金。

问题是,相互保是大病互助,也就是说,会涉及大量的医学资料和医学名词,陪审员能完全理解并公正决定吗?大白不这么认为——至少大白就看到不少人误会皮肌炎是皮肤病。

此外,陪审员有一锤定音的作用,缺乏纠错机制,实际真要纠错,成本也很高——你不清楚哪个陪审员出了问题。

而保险公司要拒赔,得举证,举证失败,或用户拿出更有利证据,就得理赔。这些差距,也值得反思。

五、保险公司可以学到什么?

看到这里有人可能在想,大白不认同陪审员制度。

并不是,大白只是陈述自己的一点担忧。

而且,大白认为陪审员制度在促进信息公开透明上,相比传统保险,有进步。

据悉,赔审团机制源于阿里的大众评审机制。

2012年,阿里大众评审正式运行,最先将这种“众评”模式运用在网络交易纠纷的解决中。

随后,大众评审模式被蚂蚁金服借鉴到保险、网络互助等领域,延伸出了赔审团机制。

其优势在哪呢?

降低信息不对称。

保险之所以被指责“这也不赔,那也不赔”,关键一点是普通人根本不清楚保险公司如何搜集资料、又是如何做出理赔决定的。

那一旦用户和保险公司发生纠纷,无论用户有理没理,看着更强势的保险公司更容易被舆论抛弃,不明真相的群众更愿意支持看似弱势的用户。

现在理赔材料都放出来,让大家来共同决定赔还是不赔,相比保险公司“一言堂”,无疑是有进步的。

传统保险能否适当借鉴?大白拭目以待。

六、大白小结

相互宝拒赔案,大白本不想写,因为团队内部对该赔还是不该赔都产生了分歧。

但这起事件确实暴露了很多值得进一步挖掘或深思的细节,大白前面都有阐述。

此外,相互宝已经有4000多万成员,该事件也有很好的教育作用。

1.无论是保险,还是互助计划,都有健康告知,不想给理赔留下隐患,就最好看清楚健康告知,以及保哪些、不保哪些。

2.保险是实实在在的商品,互助计划则带有公益性,看似互助更容易理赔,但运行机制的改变,有可能让互助变得比保险还难理赔;

3.支付宝凭借过亿流量,吸引了千万用户加入相互宝,让更多人享受到了一定保障,值得称赞,但相应的问题也要引起重视,比如是否规则有余,温情不足,陪审员专业性问题等等。

有人估计要问要不要退出相互宝,大白的建议是只要不存在不如实告知,就不用退。但它只是一个互助计划,想要更全面的保障,还是得搭配商业保险。

大家对相互宝拒赔案有什么思考或意见或建议,欢迎评论区留言探讨。

msk86

校验提示文案

三少爷的鞋

校验提示文案

王万能

校验提示文案

p1y1c1

校验提示文案

值友6012077652

校验提示文案

qleon

校验提示文案

值友7799896006

tousu.sina.com.cn/complaint/view/17353312287/

已在黑猫投诉反馈相互宝存在欺诈/不合理拒赔的投诉,审核过程跟玩一样,最终目的只有一个不通过

校验提示文案

值友7799896006

tousu.sina.com.cn/complaint/view/17353312287/

已在黑猫投诉反馈相互宝存在欺诈/不合理拒赔的投诉,审核过程跟玩一样,最终目的只有一个不通过

校验提示文案

qleon

校验提示文案

值友6012077652

校验提示文案

p1y1c1

校验提示文案

王万能

校验提示文案

三少爷的鞋

校验提示文案

msk86

校验提示文案