242

203

30万重疾险骨癌理赔案例

2020-09-11 16:16:22

0点赞

1收藏

0评论

买健康险,大家都希望永远不要用上。

但是,风险和隐患存在于每个人身边。并不会因为我们不想,它就不来。

疾病和意外,恰恰可能是出现在最意想不到之时。

正因为害怕它悄无声息地到来,所以我们每个人都应该尽早为自己和家人做好风险保障。

特别是生大病,往往急需一大笔钱。如果自己拿不出,会严重影响治疗。

这时,如果有重疾险能够理赔一笔保险金,这笔理赔金无疑能够缓解自己的经济压力,更能安心治病。

很多人正是认识到了重疾险的这一巨大经济补偿作用,很早就给自己和家人买好了重疾险。

今天分享的社群理赔案例乔女士,就是这样一位妈妈。

01

2019年,经推荐,乔妈妈联系了我们,说想为孩子买重疾险。

沟通中,我们发现乔妈妈是一位非常理性睿智的妈妈,而且相当具有风险防范意识。

投保时,面对多次赔和单次赔的产品,乔妈妈当时有纠结过。

考虑到孩子还小,我们建议她选多次赔的产品。

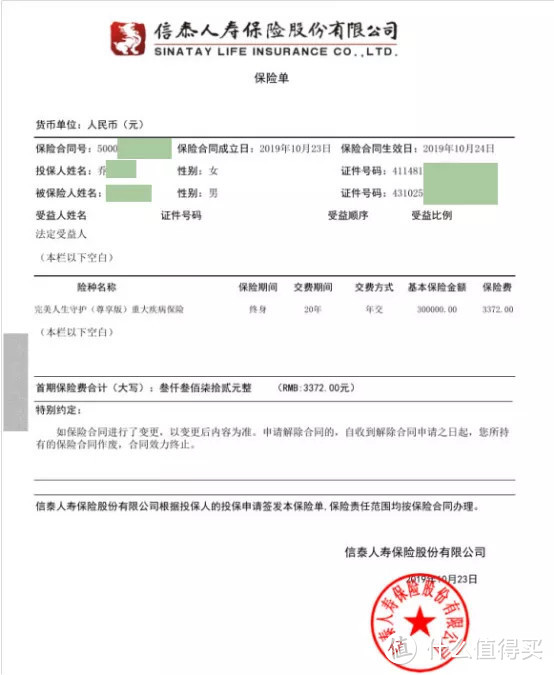

最终,2019年10月24日,乔妈妈为孩子投保了信泰人寿的完美人生守护(尊享版)重疾险,保费3372元,30万保额,保障期终身。

这款重疾险是重症多次赔付型,保额逐次递增。

事后证明,乔妈妈选择多次赔产品这个决定太对了。

02

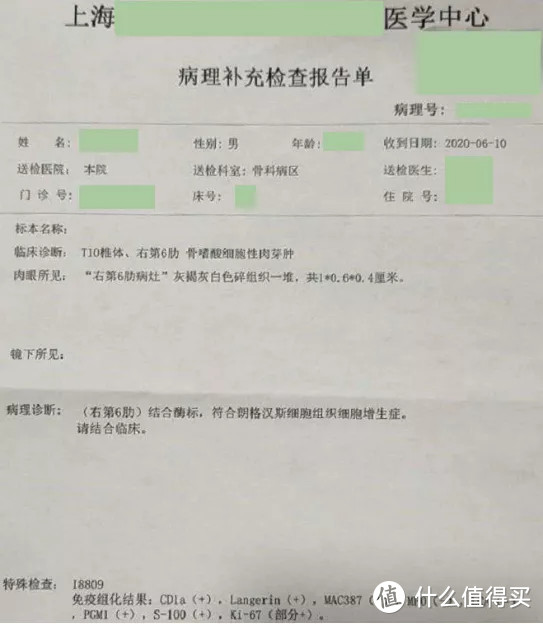

2020年6月10日,孩子身体出现不适症状,前往医院就医,不幸被确诊为朗格汉斯细胞组织细胞增生症。

疾病科普:

骨朗格汉斯细胞组织细胞增生症(Langerhan’s cell histiocytosis,LCH),又称骨嗜酸性肉芽肿,即骨肿瘤,是一种多见于儿童的骨肿瘤样病变。

在临床上,该病会引起患者全身骨组织的病变,在急性期往往进展迅速,有明显的临床表现,有被误诊为恶性肿瘤的可能,需活检明确诊断。一旦被确诊,应严密观察并积极治疗。

孩子都是父母的心头肉,哪怕只是受点小伤,做父母的也会心疼不已,更别提是被确诊为这样一种重大疾病了。

03

收到乔妈妈的出险消息,我们感到很难过,赶紧询问孩子目前的诊治情况和状态。

同时,也告诉她孩子这一情况,符合保险的重大疾病理赔条件,让她随时与我们保持联系,我们会指导她进行理赔报案。

我们能做的,也就是及时协助了。

理赔老师提醒乔妈妈要保存好小孩在医院就医的各项检查资料,并告诉她准备好理赔需要用到的病理确诊报告、孩子身份证明、收款银行卡等各项资料。

7月1日,资料和手续都准备齐全,乔妈妈正式申请理赔报案。

家里有人生病,当事人的心情肯定是复杂的。这时,专业高效的理赔协助,也能让乔妈妈感到安慰和温暖。

我们告诉乔妈妈,保险公司在收到理赔报案后可能会有电话回访等后续响应行为,并对如何应对做出相应指导。

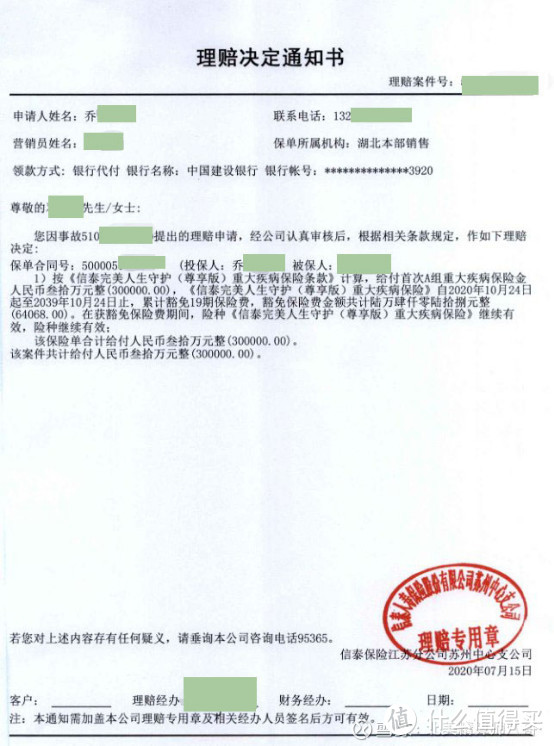

经核实,孩子的病情符合《完美人生守护(尊享版)重大疾病保险保险条款》有关重大疾病的理赔标准约定。

7月15日,保险公司就出具理赔结果:给付首次A组重大疾病保险金30万元,累计豁免保险费金额64068元(剩余19期保费),其余组别重大疾病的保险责任继续有效。

可能有的读者没看懂,我仔细解释一下“A组、其他组别”的意思。

重症多次赔的重疾险,一般会将重症疾病划分为6组,同一组内的疾病只获赔一次,不同组别的疾病可以再次获赔。

这样做的目的,既能针对不同重症多次赔,有利于消费者投保人,也能避免因同一疾病导致重复理赔,降低保险公司理赔成本,进而降低前端保费,使得该类型重疾险物美价廉。

行业里通行的疾病分组标准是,癌症单独一组,得了癌症获赔后,以后再罹患心梗、脑梗、尿毒症等其他高发重症,还是能够再次获赔。

04

回到本案中,多亏了乔妈妈给孩子买的是多次赔的重疾险产品,在首次获赔后,保单继续有效,孩子岁数小,在保障期终身的情况下,后面再次获赔、甚至获赔多次的概率,还是很大的。

乔妈妈去年给孩子买保险的时候,肯定没想到,刚买的第二年,孩子就患上了重症需要获赔;如果乔妈妈当初投保不果断,很可能会发生犹豫期内出险,导致孩子大病无法获赔保额,仅退还保费的情况。

根据孩子目前的情况,已经确诊恶性肿瘤的,后面是无法再购买其他重疾险的,这也是乔妈妈后来咨询能否再给孩子多购买些保险被各家公司拒保的原因。

但是,幸好提前买好了重疾险,这30万的理赔金,无论是用于后续康复还是家庭开支,都可以自由支配,也在很大程度上为他们减轻了费用压力。

而且,后面19年的保费(3372元*19年),累计64068元,也得到豁免、无需再交,保单继续终身有效。

其实,获得保险理赔金和豁免后期的保费,都不是最重要的。

最宝贵的是这次患病理赔后,孩子的重疾保障还能继续有效。

如果买的是一次赔的重疾险,这次发生过理赔,保障就结束了,以后却很难再买上新的重疾险产品。

而多次赔的重疾险,赔了一次,合同继续有效,还能享受保障。以后,不至于在风险中裸奔。

而且孩子那么小,人生的路还那么长,幸好买了保障终身的重疾险。这样,孩子一辈子都可以有保障。

如果乔妈妈再犹豫一下,或者只买了一次赔的产品,孩子后续的保障无疑成了新的难题。

从这一起理赔案例中,我们可以得出如下的结论:

为孩子买重疾险:

1、越早越好

健康不等人,谁也不想生病,可是,有些事情却命不由人。

越早买,价格越便宜;选择保终身的话,越早买,能够享受到的实际保障时间越长;越早买,就越早通过保险等待期,不至于出险仅被退还保费。

2、保障期要越长越好

最好是选择保障终身,孩子岁数小,购买保终身的保险,价格也非常非常便宜,大概是成人价格的1/3。

3、建议选择重症多次赔的重疾险

随着医学的进步,人的平均预期寿命变长,很多大病治疗手段提升,使得像癌症等重症,从绝症逐步变成了慢性病;越来越多的人健康意识增强,每年按时体检会在早期发现疾病,及早治疗下治愈率高。

这些因素的共同作用下,都会使得人们很可能会获得重疾险的二次、乃至三次赔付。

4、保额要尽可能充足

现在,一场大病,动辄就是几十万的医疗费。重疾险如果不把保额配置充足,很难起到大病经济保障的作用。

在本案中,孩子骨癌的治疗成本,医生预估是70万,一期费用就需要20余万元,乔妈妈购买的重疾险,其实还是没办法覆盖所有的医疗费用开支,更别提出院后的进一步护理疗养开支。

这也给我们提了个醒,重疾险的保额,建议是50万起步,给孩子购买最好是100万起;并且同时购买百万医疗险,起到双重保障的功能。

最后再叨叨一句,如果有诸如甲状腺结节、乳腺结节、乙肝等各类小毛病的,一定要如实告知,避免日后的理赔纠纷。

买保险,安心最重要。