42

65

史上首例!从拒赔到赔30万,还有这操作?

2020-12-21 15:14:41

0点赞

2收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

晚上好,我是哆啦~

给大伙讲个劲爆消息:

信泰刚官宣了一起重疾险择优理赔案例!

原本按旧规:不赔,半毛钱没有,

结果按新规:赔30万,还豁免17万保费!

对生病的人来说,真是万幸啊!

这应该也是全国第一例择优理赔案,

信泰今年人品爆发...

理赔差距这么大,到底是怎么操作的?

下面就让我们来详细扒扒!

N1

从0变30万,择优理赔太牛了!

事情是这样的:

2018年10月,J先生投保了一份信泰百万无忧重疾险,保额30万。

今年5月,他突发急性脑梗死进了医院,

直到出院时,都呈左侧偏瘫状态,

又经过6个月康复治疗,复查结果仍为:

左侧中枢性面瘫

左上肢肌二级

左手萎缩畸形

左下肢肌力三级

情况很不乐观。

于是,J先生一家在12月9日,

向保险公司申请了脑中风后遗症重疾理赔。

然而!

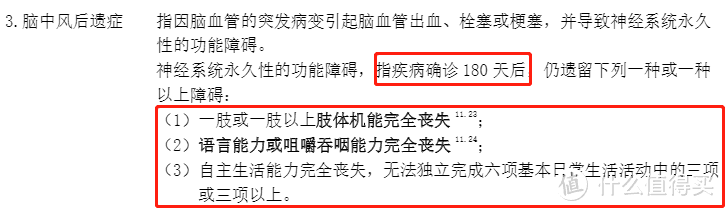

信泰百万无忧,作为一款旧规产品,

脑中风后遗症的条款是这样规定的:

需要在脑中风确诊180天后,

(这也是J先生12月才报案的原因)

仍然存在后遗症,且满足3个条件之一。

对照下来,J先生的体征并不符合要求,重疾不能赔!

看到这里,很多朋友就火大了。

人都偏瘫了还不赔,这是什么鬼条款?

emmm...这也不能怪信泰,

脑中风后遗症作为25种必保重疾之一,

全行业的理赔标准都是官方制定的,

条款一毛一样,也符合当年的医学实际,

不赔也是有道理的...

但是!转机来了!

就在上周,信泰出了重疾险择优理赔方案,

只要买了它家的旧规产品,

在11月5日后申请理赔的,

可以随你选按新规,或旧规赔,

哪个更有利,就按哪个来!

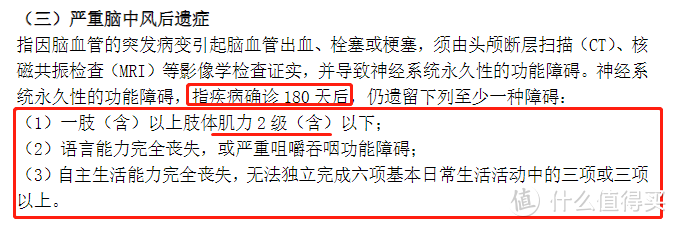

好巧不巧,新规调整了脑中风后遗症理赔标准:

还是要等180天(毕竟是后遗症),

但条件(1)、(2)都放宽了,

这回,J先生终于符合条件,顺利获赔30万!

而且!

信泰百万无忧是一款多次赔付重疾险,

重疾赔完一次,保障还能继续,

产品又有豁免功能,

所以,J先生不光拿了30万理赔金,后续179010元保费都不用交了!

从不赔到赔30万,还豁免17万保费,

不得不说,择优理赔真是太牛了!

我之前就说过,

新规对疾病理赔标准更加规范,

而旧规对甲癌、原位癌等保障更高,

有了择优理赔,就不用纠结,两头便宜都能占!

之前有朋友还不信,看完案例,

他当下就决定加保能择优理赔的产品了!

那么,现在有哪些好的选择呢?

N2

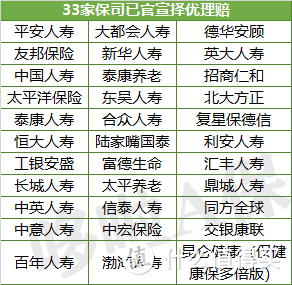

33家保司择优理赔,选谁?

择优理赔,只适应旧规产品,

时间也不多,1月31日后就买不了了。

我整理了目前官宣了择优理赔的公司:

其中,性价比最高的,推荐2款:

1、超级玛丽3号Max (信泰人寿)

重中轻症,都有额外赠送保额!

重疾单次赔,60岁前额外赔80%,

中症2次赔60%,60岁前额外赔15%,

轻症3次赔45%,60岁前额外赔10%,

可选癌症、心脑血管疾病二次赔,赔150%,

每一项的保额,都是目前市场领先水平!

价格也不贵,

30岁男性保终身,30万保额,30年交,

仅需3513元/年,

比线下动不动上万的产品,性价比高很多。

2、达尔文3号(信泰人寿)

和超级玛丽3号Max非常相似,

主要区别在于:

中轻症没有赠送保额,

而是4种特定心脑血管疾病,可额外赔1次。

非常适合熬夜党和有相关家族病史的人买。

价格同样便宜,

30岁男性保终身,30万保额,30年交,仅需3669元/年。

如果以上都没有你想要的,

也不用慌,其实根据《健康保险管理办法》第23条规定:

如果买的是旧规定产品,

未来发生理赔,有纠纷的,

法院还是会按新规来判,保险公司肯定认怂~

只不过有了择优理赔,更加名正言顺罢了。

N3

最后,注意这个细节

其实每一个买了重疾险的朋友,

我真希望你一辈子都别用上!

就如J先生,

我从他豁免的179010元保费,

推算出了他买这款产品时的情况:

如图,每年6630元保费,交30年,

已交3年,剩余27年总保费刚好179010元。

再看年龄,30岁...

人生才刚起步,真是太遗憾了!

明天和意外,永远不知道哪个先来。

好在,J先生买的是多次赔的产品,

赔完这次,还能继续保障~

在疾病年轻化的今天,

如果大伙预算充足,

也可以考虑多次赔付产品,

或是把心脑血管、癌症二次赔加上,

多一份保障,多一份安心。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

wolf212-作者

校验提示文案

wolf212-作者

校验提示文案