9

22

大白读保测评:少儿重疾险黑马:小淘气1号和青云卫2号对比如何?

2023-01-19 16:53:21

2点赞

12收藏

3评论

新年伊始,少儿重疾险又迎来一匹黑马——小淘气1号!

这款出品自国联人寿的产品,保障全面,基础责任极简,可选责任丰富随心配,正好解决家长们的“选择困难”。

而且,保费也是目前少儿重疾险市场的地板价水平,非常具有吸引力。

今天就帮大家详细测评下小淘气1号,究竟值不值得买?一起来看看~

01 三大亮点,一项不足

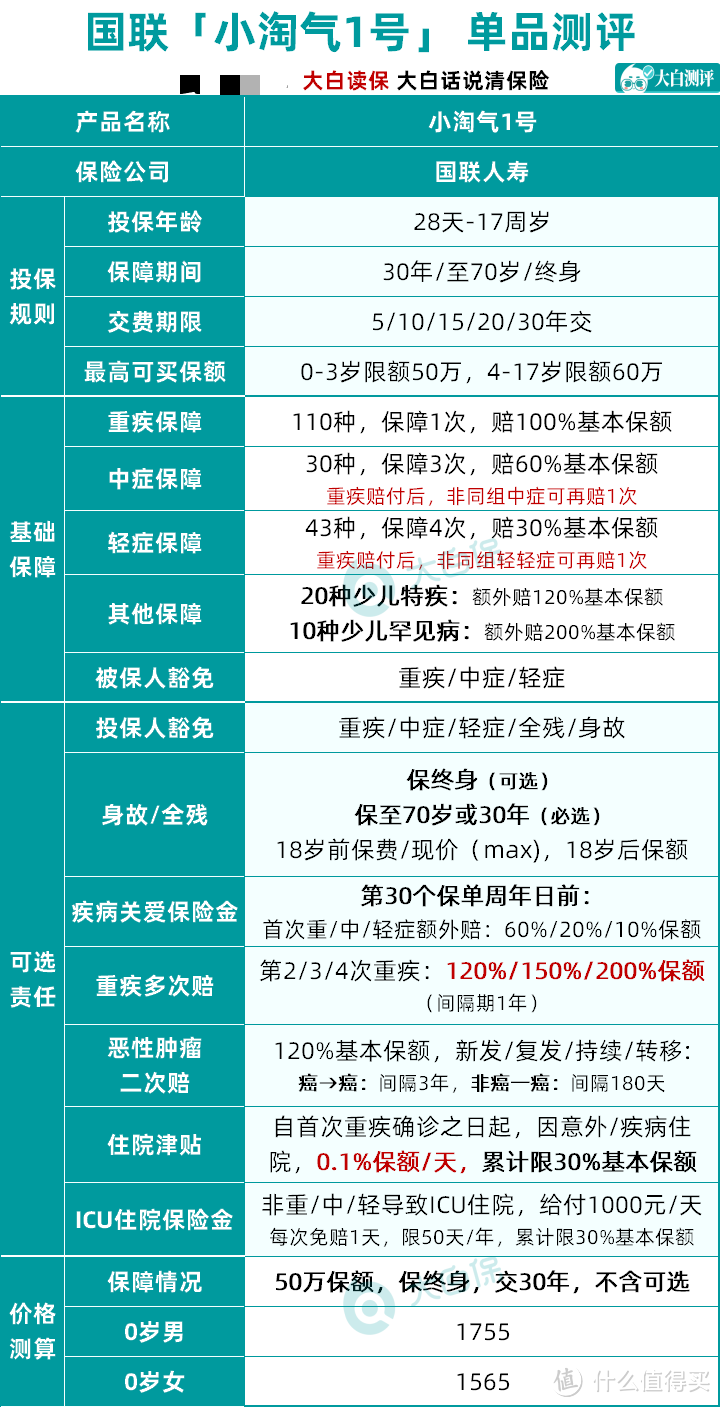

小淘气1号,备案名称是神兽2号,也就是国联慧馨安2022的升级版。

保障分为必选和可选两大部分,必选保障4项,可选保障7项,

缴费期最长可以选择30年,保额最高可以买到60万。

保障时间有终身、保30年、保至70岁三种,可以充分满足各位家长的需求!

01 3大保障亮点

亮点1:保障全面,超高性价比

基础保障齐全,含110种重疾+30种中症+43种轻症+被保人豁免。

重磅升级了轻中症保障,重疾理赔后,轻中症保障不结束,还能分别再赔付1次。

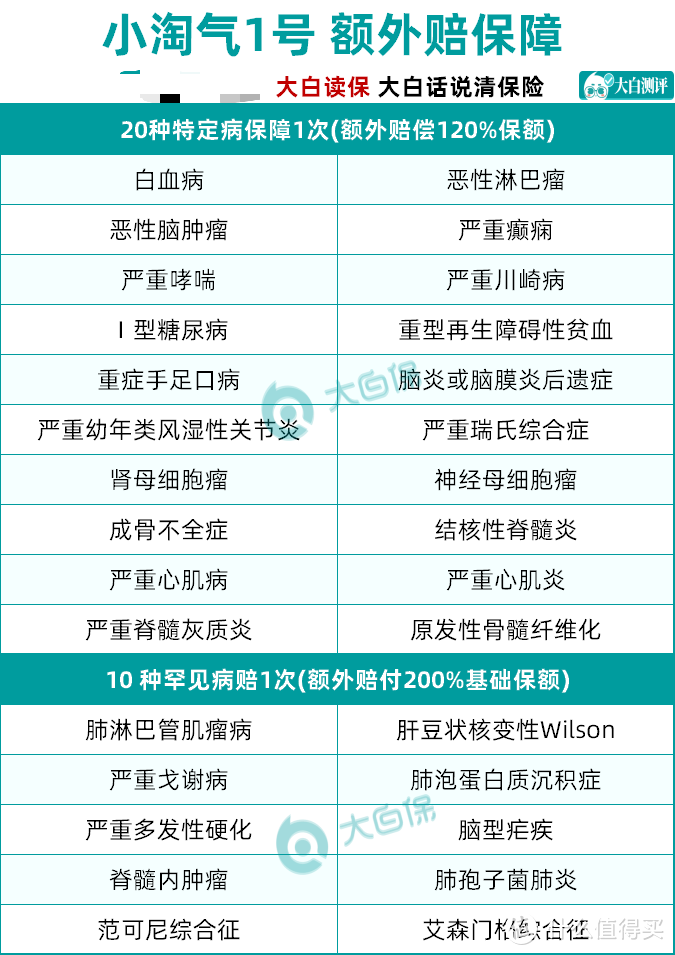

还有两个实用额外赔责任,少儿特疾额外赔和少儿罕见病额外赔。

① 20种特定疾病额外赔120%基本保额

举个例子,0岁女宝,50万保额,保终身,30年交,每年保费1565元。

不幸确诊白血病,属于20种特疾中的一种,可以赔付50万+60万=110万,

选择保终身,这个额外赔一辈子都有效(赔1次)。

这钱对于孩子治疗和休养太有用了,是家长提前备好的“雪中炭”。

② 10种罕见病额外赔200%保额

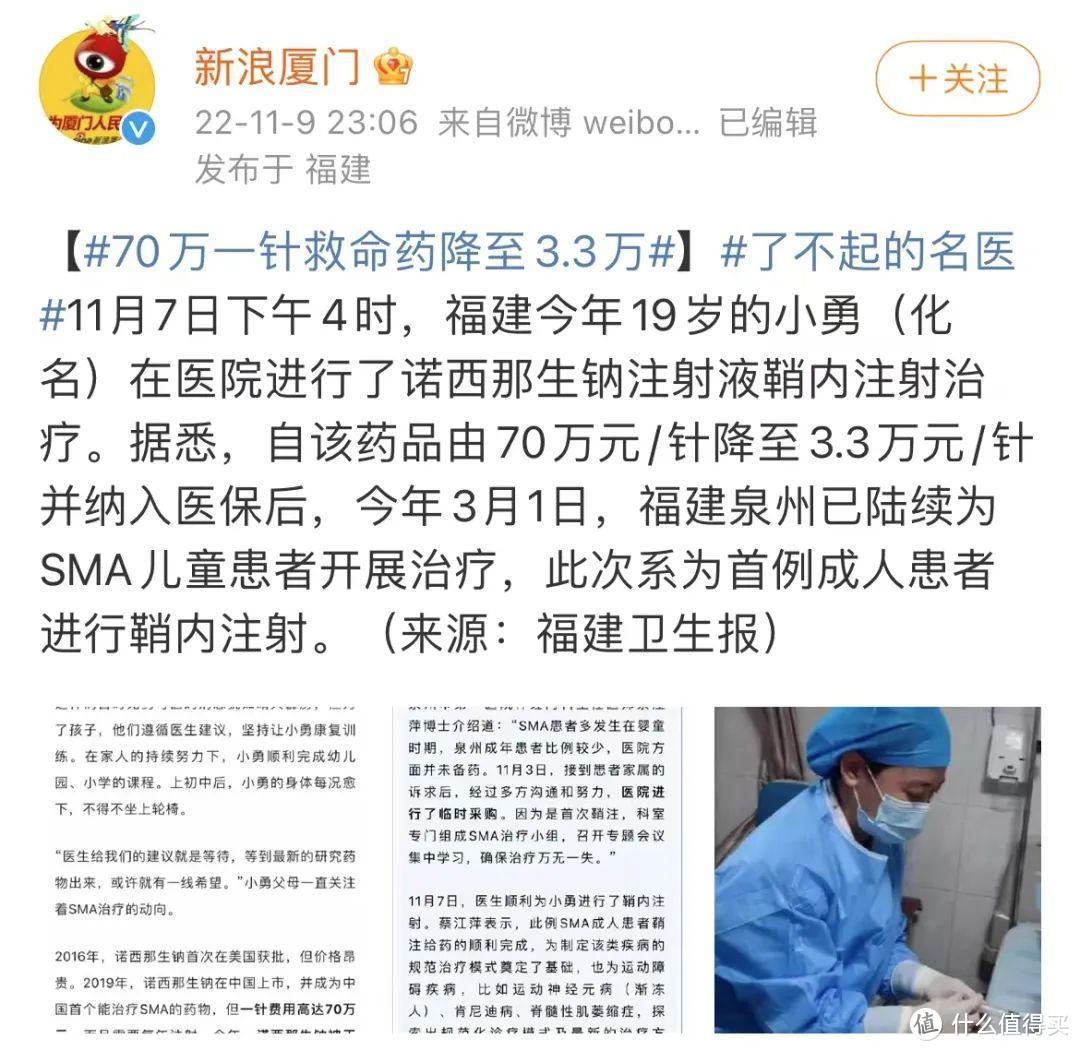

罕见病,顾名思义就是非常罕见的疾病,不常见,发生概率很低。

也因此治疗的手段和药物很昂贵,对大部分家庭来说都是天价。

之前上过热搜的一针70万的诺西那生钠注射液,就是治疗罕见病脊髓性肌萎缩症的。得病了,这药第一年要注射6针,之后每隔4个月注射一针,不能停。

临床上,一型脊髓型肌萎缩症患者中约有70~80%会在2岁前夭折;2型脊髓型肌萎缩症患者在5岁以后只能坐轮椅。

虽然在去年经国家医保局谈判后,此药被纳入医保报销范畴,但每针仍需要自费1万左右,对于普通家庭来说,也无疑是不小的开支,而且这个药要终身注射。

未来还会有更多的疾病被攻克,但指望贵价药进医保后再治疗,太滞后了,不现实。

对于大多数人来说,罕见病是0和100%的概念,没有发生就是热搜里的疾病,发生就是100%灾难。

这场氪金的战斗,需要给孩子备好这样一道防线。

小淘气1号买50万保额,一旦患合同内约定的罕见病,保险公司可直接赔付150万,

最起码让孩子在治病的过程中,可以有条件用更好的医疗资源对抗疾病。

以上3份保障(重中轻、20种少儿特疾、10种罕见病保障),

买了就有,载入合同,不会有变,保障期内都有效,比一些前几十年有效的好太多了。

亮点2:双重保障降低理赔门槛

如果有家长不满足于基础,追求责任更全面的保障,

小淘气1号也有灵活可选项,附加后保障直接升级。

对于小朋友来说,小淘气1号的ICU保险金和住院日额保险金,这两个保障非常实用。

① ICU保险金

当了父母才知道,小孩子是真的容易生病,跑医院是“家常便饭”。

小孩子的身体素质比大人弱,医生治疗也会很谨慎,肺炎支气管炎都可能需要入住ICU。

小淘气1号充分考虑到少儿医疗场景,同时结合过往重疾险产品的市场反应,优化了ICU住院保险金,1天免赔后都能赔,非常实用。

举个例子,0岁女宝投保小淘气1号后,一年后因肺炎入住ICU治疗,10天后转入普通病房治疗。

去掉1天免赔后,家长可以申请ICU住院保险金1000*(10-1)=9000元。

每个保单年度最多可以理赔50天,累计最多理赔30%的基本保额。

这样,即使达不到重中轻症的理赔标准,严重到入住ICU的情况就也能获得保障了。

②住院日额保险金

首次重疾确诊后,因意外/疾病住院都能拿津贴,

即便是猫抓狗咬、意外骨折,只要住院了,都符合理赔条件。

每天按0.1%保额,比如投保50万,每天就是500元,累计最高赔到基本保额的30%,也就是15万。

或许有人接受不了:

为什么要重疾理赔后,才能享有津贴保障,门槛太高了吧?

我们换一个角度。

一旦不幸生了重病,孩子免疫力下降,身体素质大不如前,住院看病或成常态。

这时候,再想买小额医疗补充保障,过不了健康告知,买不到了。

住院日额保险金,相当于提前打了个补丁,万一罹患重疾后,还能终身享有住院津贴,补偿孩子的住院费用。

关键价格也不贵,每年只要50块左右,

两杯奶茶就能买到终身住院补贴,直接冲吧!

亮点3:保终身带身故超划算

给孩子买保险时,我们常说保定期的便宜,保终身的划算。

先说为什么保终身的划算?

孩子的重疾险非常便宜,尤其是一些保20年,保30年的。

这些适合预算不足,1000块可以搞定小朋友的保障,剩下的预算给到大人。

不过便宜是有代价的。

给孩子买保定期的,保障期限内出现某些健康问题,保障期结束后很可能买不了其他重疾,未来就只能“裸奔”了。

如果直接一步到位,给孩子买保终身的,保障孩子一辈子,不怕出现保障空档。

而且孩子买保终身的产品也很便宜,不到2000可以拿下,相较于等孩子长大再续一份更划算。

小淘气1号不仅适合买保终身,附加身故责任也很划算。

0岁女孩投保50万,保终身,30年交,附加身故责任,每年只需要2355元,只比基础责任多790元,很值了。

这样,患合同约定疾病能赔,身故也能赔,保证这笔钱不会白白花掉。

而且,含身故的重疾,保单的现金价值(退保可以拿回来的钱)也会更高,如果一生平安健康,老年还可以退保,取回一笔钱。

当然,最终要买哪些保障,还是要看个人和家庭的需求和预算。

二、1个注意事项

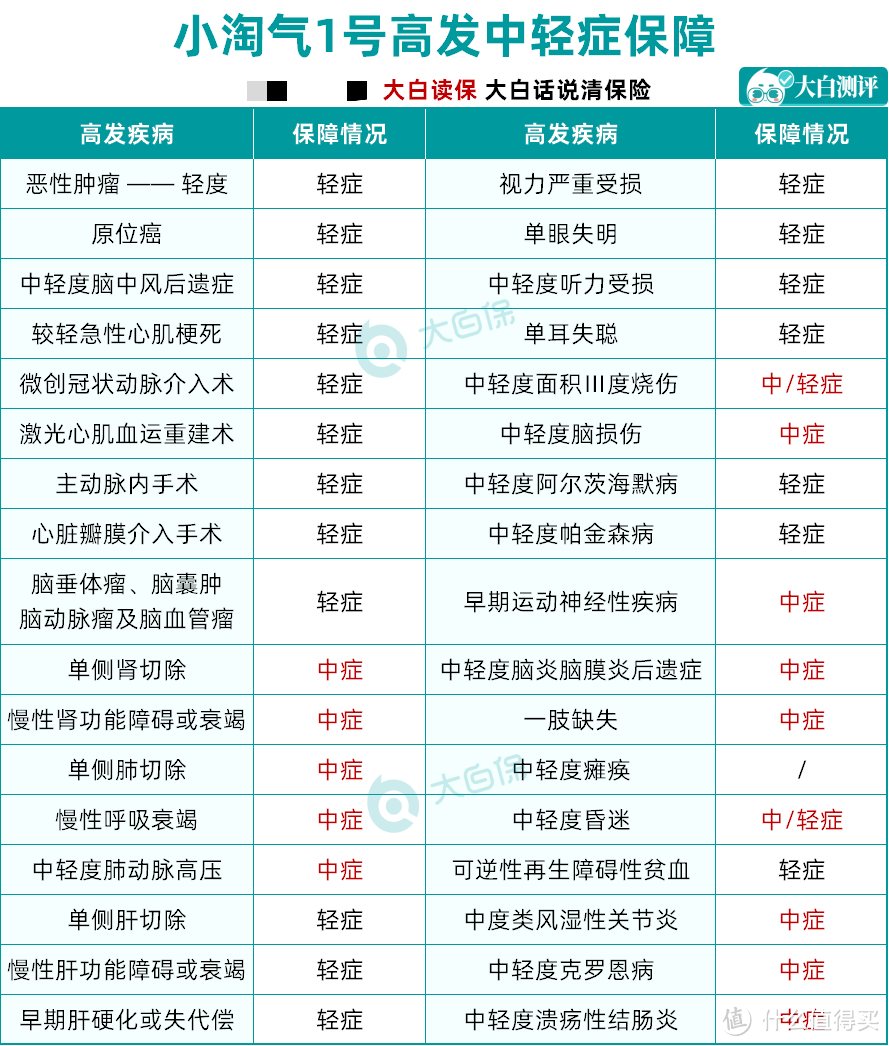

小淘气1号高发的中轻症覆盖的很好:

其它产品只作为轻症理赔的“单肾切除”、“慢性肾功能障碍”,小淘气1号都是按中症赔偿。

虽然缺失了中轻度瘫痪这项保障,

不过目前主流儿童重疾险(如大黄蜂7号、小青龙、青云卫2号等),也都不含这一保障,总体问题不大。

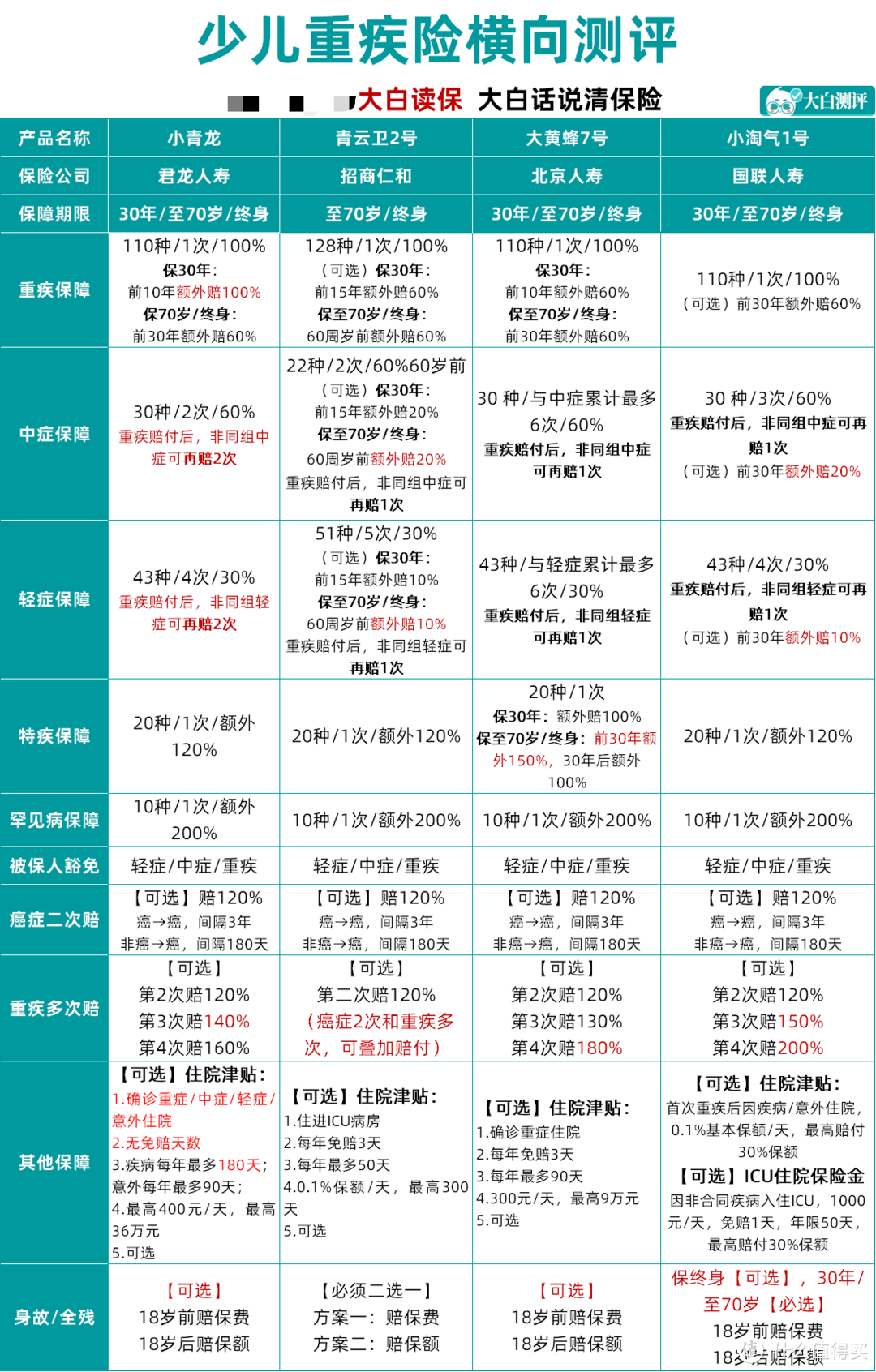

02 热门少儿重疾,横向对比

作为今年的首款少儿重疾险,小淘气1号整体性价比很优秀,

虽然创新力度不大,但是保障责任稳扎稳打,保费也非常有竞争力。

我挑选了市面3款火爆的少儿重疾险,来和小淘气1号进行PK~

一、保障横向对比

看得出来,少儿重疾险内卷蛮严重,今天这家刚创新责任,明天那家就借鉴过去。

几款产品,基础责任非常相似,可选责任方面则特色各异,挨个看一下吧~

1. 疾病关爱金(额外赔)

小青龙和大黄蜂7号,自带重疾额外赔,

根据保障期限的长短,确定额外赔的时间段及对应赔付比例。

小青龙更大方一点,保30年版本,前10个保单年度确诊重疾,买50万,能赔100万,

保额直接翻倍,比大黄蜂7号多出了40%保额。

青云卫2号和小淘气1号,额外赔需要花钱附加,

覆盖范围更广,重/中/轻症都能额外赔,分别对应60%/20%/10%的保额;

不过,二者额外赔时间不同,

小淘气1号,无论是投保30年保障、保到70岁还是保终身,都是前30个保单年度有额外赔责任,

而青云卫2号,保30年版本,只有前15个保单年度有额外赔,若保至70岁/终身,责任扩展至60周岁前,覆盖周期长,其获赔概率也就高一些。

不考虑价格的情况下,看重额外赔责任,青云卫2号是第一选择。

2. 重疾理赔后,中轻症保障不结束

2022年初,青云卫1号创新提出,重疾理赔后,中轻症保障不结束,受到市场热烈欢迎。

时至今日,这一特色早已成为少儿重疾险的标配,但其中最突出的,当属小青龙。

其余3款产品,重疾理赔后(只要中轻症未达到理赔次数),非同组中症及轻症,还能分别再赔1次,

小青龙能分别再赔2次,保的当然更全面一些。

3. 少儿特疾/罕见病保障

少儿特疾及罕见病保障,4款产品大差不差。

重点关注大黄蜂7号的少儿特疾保障,

保30年版本,额外赔100%,比其他几款产品少了20%保额;

保70岁/终身版本,前30年额外赔150%保额,30年后额外赔100%。

大黄蜂7号在特疾赔付比例上做了调整,重点补偿保单前30年的疾病损失,

不过我觉得,年轻的时候,身体相对健康,

触发前30年额外赔的概率没那么大,不如选终身120%额外赔付,更加实用些。

4. 重疾多次赔

重疾多次赔,赔付比例差别,这里就不多赘述。

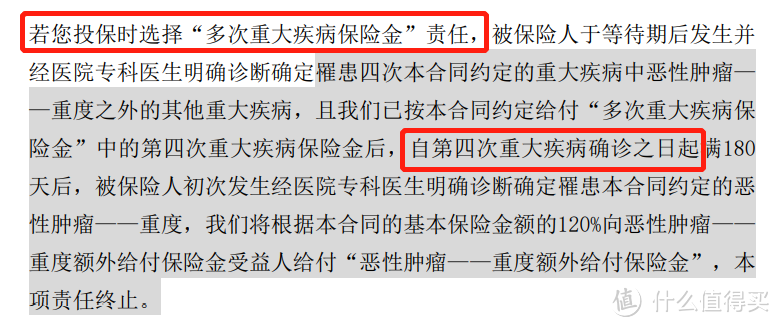

青云卫2号,二次防癌和重疾多次赔为打包销售,不能单独选择其一进行投保,

灵活性虽然差了点,但是如果勾选了这两项责任,

癌症2次和重疾多次,可以叠加赔付,是一个很大的优势。

若初次确诊非癌重疾,且间隔期大于1年时再次确诊癌症的情况下,青云卫2号可以同时赔付2次重疾和2次癌症,一共可获赔240%保额。

要知道,同类产品通常只能先赔二次重疾。重疾责任赔完后,再一次经历180天或3年的间隔期才能触发二次癌症赔付。

同类竞品保障条款

同类竞品保障条款

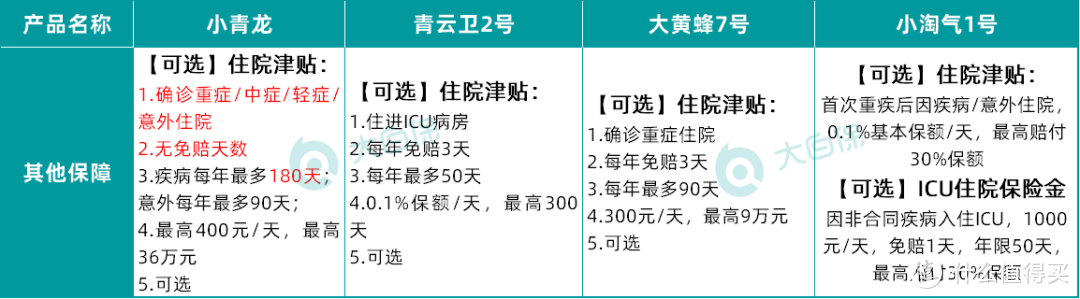

5. 住院津贴/ICU保险金

住院津贴方面,几款产品各有特色,小青龙和小淘气1号相对更实用。

小青龙:确诊重中轻症或者是意外住院,都能赔,0免赔天数,实用性高。

小淘气1号:首次确诊重疾后,再因疾病/意外住院,每天赔付0.1%保额的津贴(买50万,就是500元/天),也是0免赔天数。

虽然小淘气的住院津贴有个门槛,必须在确诊重疾后才能享有保障,

可一旦生了大病,免疫力下降,孩子日常小感小冒的频次也会升高,万一住院又是一笔不菲的开支,

有这么个赔付力度强的住院津贴兜底,家长也会更安心。

至于青云卫2号,它的住院津贴,赔付要求是入住ICU重症监护病房,不管所患疾病有没有达到重疾标准,相对来说更严格。

大黄蜂7号的住院津贴,赔付要求则是是患重疾住院,不需要入住ICU,但因为有3天免赔,稍微逊色了些。

另外,小淘气1号也扩展了ICU住院保险金,免赔1天,每天赔付1000元,预算充足的情况下,可以酌情附加。

二、保费横向对比

接着看大家最关心的价格。

仅基础保障价格:小淘气1号<小青龙<大黄蜂7号<青云卫2号

小淘气1号价格优势明显,青云卫2号多了身故返保费,所以基础版价格要贵一点。

基础保障+疾病关爱金价格:小青龙<小淘气1号<大黄蜂7号<青云卫2号

小青龙虽然保费便宜,但是缺失了轻症、中症额外赔,

小淘气1号赔的更多,保的更全,保费和小青龙不相上下,实属难得。

基础保障+疾病关爱金+身故价格:小淘气1号<大黄蜂7号<小青龙<青云卫2号

小淘气保费依然是最低的,而青云卫2号的保费直接比竞品拉高了大几百。

青云卫2号的疾病关爱金责任,一直保到60岁,是全场覆盖时间最长,保的最全的,贵一点也能理解。

不过,青云卫2号目前处于临时下架状态,预计年后恢复上线。

大白小结

今天给大家对比的4款少儿重疾险,大家也都看到了:

产品同质化非常严重,差别很小,卷到不能再卷了,只能在细枝末节处搞点差异性。还都各有各的优势,各有各的挑选逻辑。

其中,小淘气1号是重疾险“内卷”的后来者,

它胜在必选保障简单、捆绑少,可选保障又很丰富,关键价格还很便宜。

不同预算的家长,都可以随心搭配出合适的保障方案。

注:小淘气1号昨日上线。

最后,重疾险涉及到健康告知,产品不同核保规则也不同,你们把握不准的,建议直接留言问我。

JWecby0856

校验提示文案

是frola

校验提示文案

是frola

校验提示文案

JWecby0856

校验提示文案