27

42

收益超好的金满意足3号,最后三天!

2023-06-06 18:17:14

0点赞

1收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

接弘康人寿通知:

因保司商品策略调整,“金满意足3号”将于6月7日晚24点,正式下线!

终于该来还是来了。

作为目前我最推荐的增额寿,终究还是倒在了利率下调的时代洪流中……

之前在☞《预定利率真降了!咱就说至于这么快吗》就说过:

既然官方已经放出消息,那么预定利率3.5%的产品,肯定会逐渐退出历史舞台。

卖一款少一款,直到彻底清零。

其实大家翻翻这两个月的文章,就能看出来。

我是推荐一款产品,下线一款产品!

而且之后推荐的产品,也是秋后割韭菜——一茬不如一茬……

如今也是轮到金满意足3号了。

今天,简单带大家来回顾一下这款产品,有锁定长期利率需求的朋友,抓点紧咯~

1.

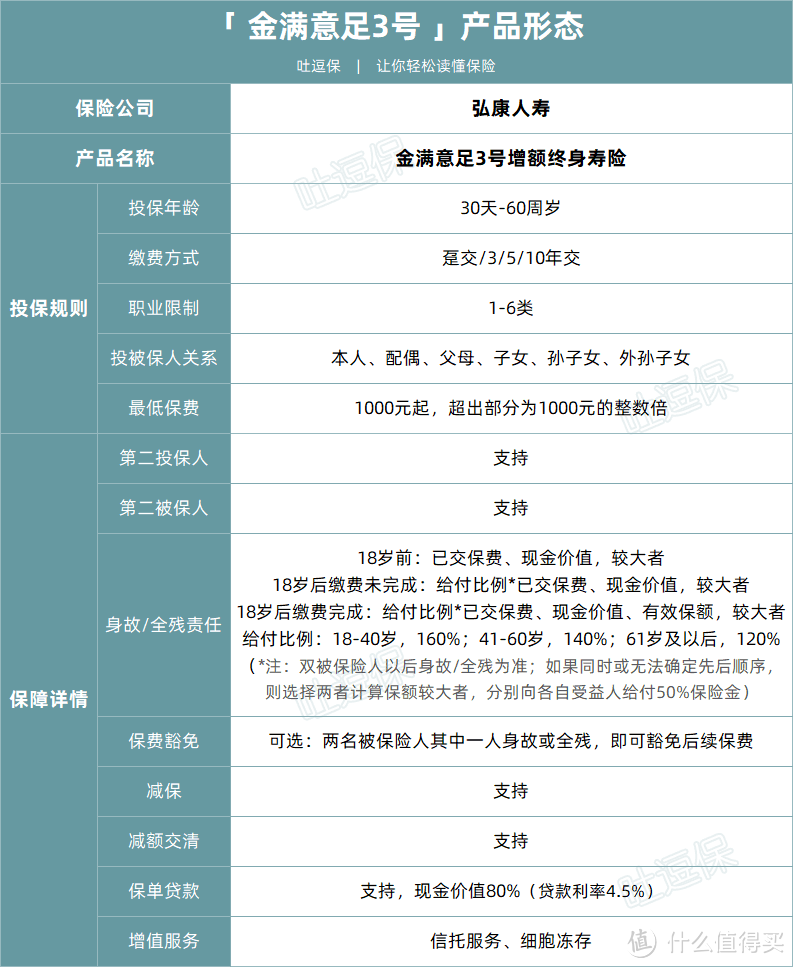

老规矩,先来看一下这款产品的基本产品形态👇:

(制图By吐逗保)

投保门槛非常低,1000元起投,普通家庭投保也没有压力。

1-6类职业可投,而且健康告知也非常宽松,仅有一条。

当然,这款产品最大的特点在于,双投/被保人的设计。

(1)双投保人,资产传承灵活

增额终身寿险,其实算是一个比较颠覆的险种。

其他保障类险种,主要的得利者,是被保人以及受益人。

而增额终身寿险虽然也有被保人和对应的受益人,也就是说被保人身故后,身故理赔金会赔付给受益人。

但其实这类保险真正的“受益人”,是投保人本人!

因为保单的所有权,其实是归投保人所有;

投保人可以随时退保或者减保,提取出复利增值的现金价值,以达到储蓄投资的目的。

所以说,投保人是谁,谁就掌握了这笔投资收益。

只有搞明白了这一点,你才算玩明白了增额寿!

金满意足3号支持“第二投保人”的指定。

这项功能在资产隔离以及传递中,有着非常大的作用。

比如倒霉熊有4个孩子,他想给老大家里的长孙一笔财产,那么就可以自己做第一投保人,指定老大为第二投保人,被保人为长孙。

这样即使倒霉熊身故了,这张保单的投保人也会自动过继到老大的手里。

而不是像正常遗产那样,4个孩子去平分。

PS:独生家庭也可以避免婚变危机,后爸/妈霸占孩子财产~

另外,金满意足3号还支持投保人的变更。

等到老大老了之后,还可以把保单投保人变更为他的孩子,实现保单的3代传递!

(2)双被保人,收益更高

金满意足3号还创新支持双被保人。

由于有两个被保人,保单的复利时间可以被拉长,可以达到超长复利的效果。

比如说:

40岁的爸爸,跟10岁的孩子,作为双被保人购买金满意足3号。

分10年缴费,每年缴5万。

那么假设爸爸在80岁去世,普通增额寿到这儿就该结束保单了。

但金满意足3号可以做到,让第二被保人,继续承接保单。

这也是这款产品最魔幻的地方,不仅可以锁定利率,还可以把复利超长的延续下去!

另外要注意的是,这款产品是分为两个版本的👇:

双人版的现金价值,是要比单人版高一些的👇:

(制图By吐逗保)

简直是超人看了流泪,蝙蝠侠看了伤心……

PS:双人版可选被保人豁免保障,如果被保险人其中一名身故或全残,就可以免除后续待交保费。

2.

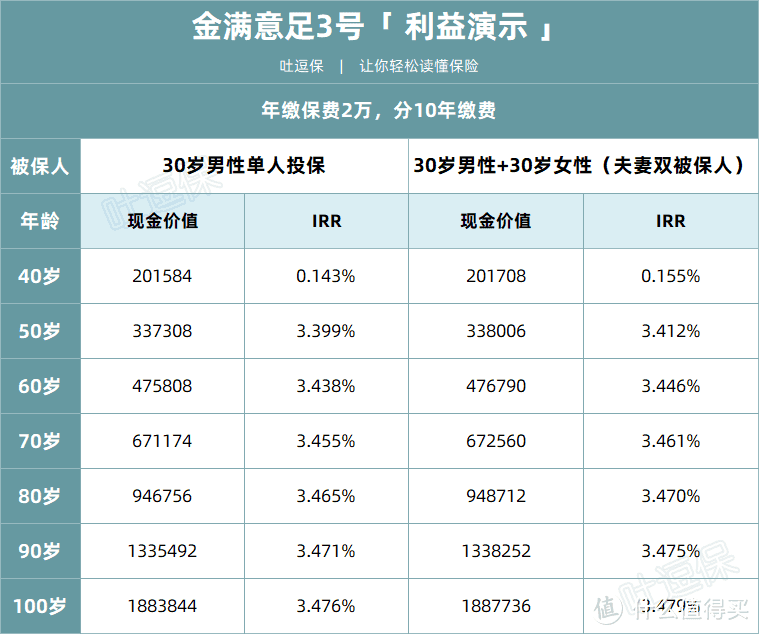

当然,说到底一款增额寿到底如何,最重要的还是看现金价值。

因为刚才我们也说了,增额终身寿险本质上就是靠着现金价值的增值,来达到理财的目的。

所以现金价值越高,也就代表着我们的收益越高。

以30岁男性,期缴保费10万为例。

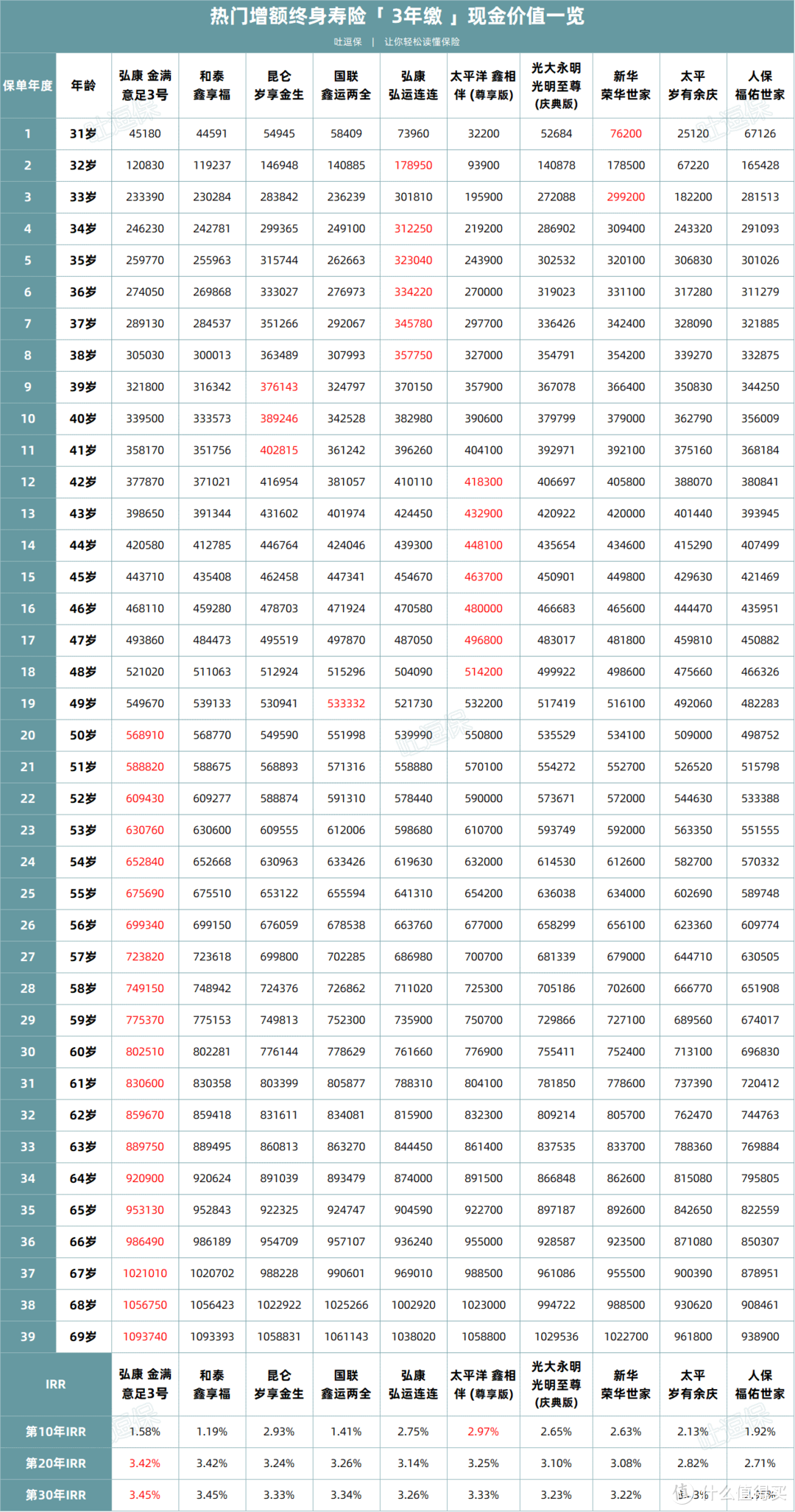

(1)3年缴👇

(制图By吐逗保)

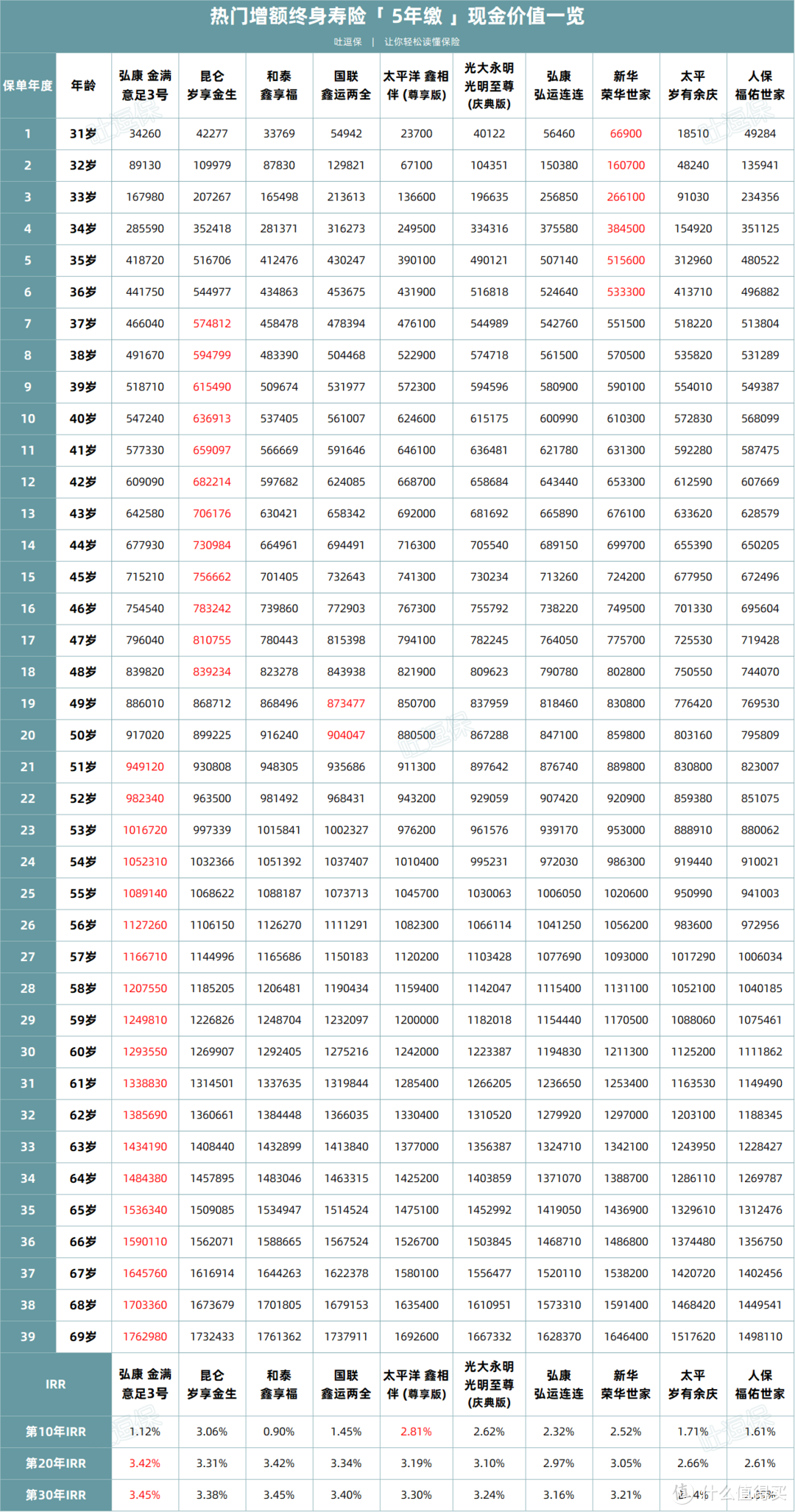

(2)5年缴👇

(制图By吐逗保)

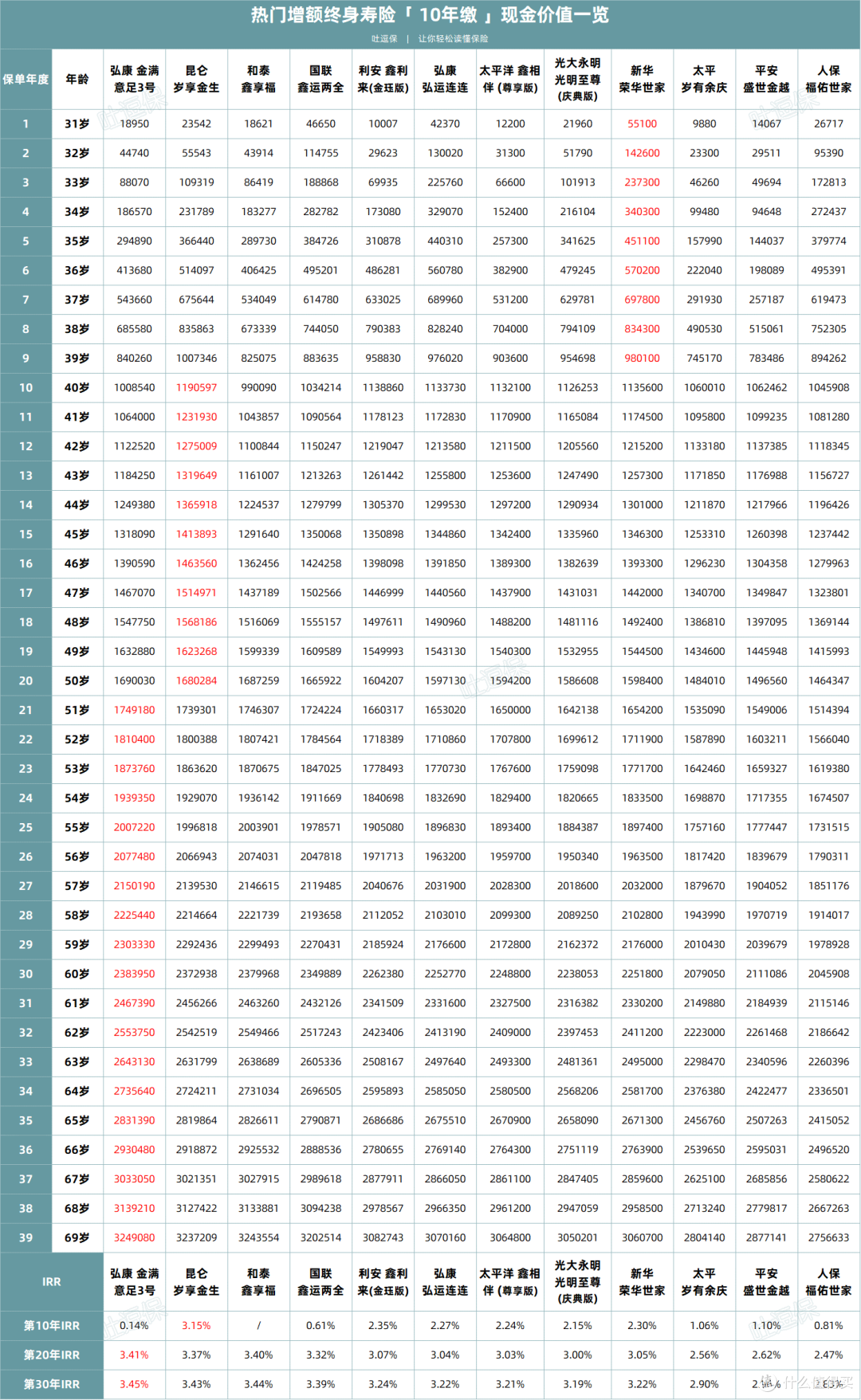

(3)10年缴👇

(制图By吐逗保)

PS:以上统计的现金价值,均为金满意足3号双人版。

咱就是说,金满意足3号确实有点东西在身上~

3.

总的来说,金满意足3号是非常适合夫妻、亲子和隔代投保的一款产品。

双投保人+双被保人,强大的灵活性基本可以满足所有场景的使用。

最可怕的是,哪怕抛开这些功能不谈,产品本身的收益也非常NICE!

最高接近3.48%的IRR,在现在的市场看来,绝对是一览众山小的存在!

如果对金满意足3号感兴趣,想了解适合自己家庭情况的购买姿势,可以找我们预约~

再唠叨一遍,金满意足3号的下架时间是6月7号的24点。

如果你有考虑跟家人一起攒钱,那么金满意足3号就是你错过之后,再也找不到替代品的白月光。

投保需要顾问团队1V1指导,沟通方案和生成投保链接都需要时间;

切记要提前预约,晚到可能就来不及咯~

如果有任何疑问,也可以直接来找我们,专业解答。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!