14

39

重疾险测评丨君龙守卫者6号升级,肺结节可保,价格还超便宜?

2023-10-18 11:27:05

0点赞

0收藏

0评论

大家好,我是喵叔。

要说这段时间互联网保险市场上最有存在感的公司,一定会有君龙人寿的名字,这家公司先后和多个渠道合作定制推出了多款高性价比产品,每一款产品一经推出,均成为爆款,比如超级玛丽9号、龙抬头2.0、小青龙2号等等。

上一次这样的盛况,还得追溯到3年前,信泰人寿先后与七八个渠道合作定制推出了七八款重疾险,旧定义重疾险停售期,基本上垄断了互联网成人重疾险市场。

到了最近,君龙人寿再次和另一家头部经纪公司合作推出了一款重疾险新品守卫者6号,守卫者系列产品一向号称是“多次赔的保障,单次赔的价格”,这款新品能否延续过去的高性价比,今天喵叔带大家一起看看。

图片

图片产品解析

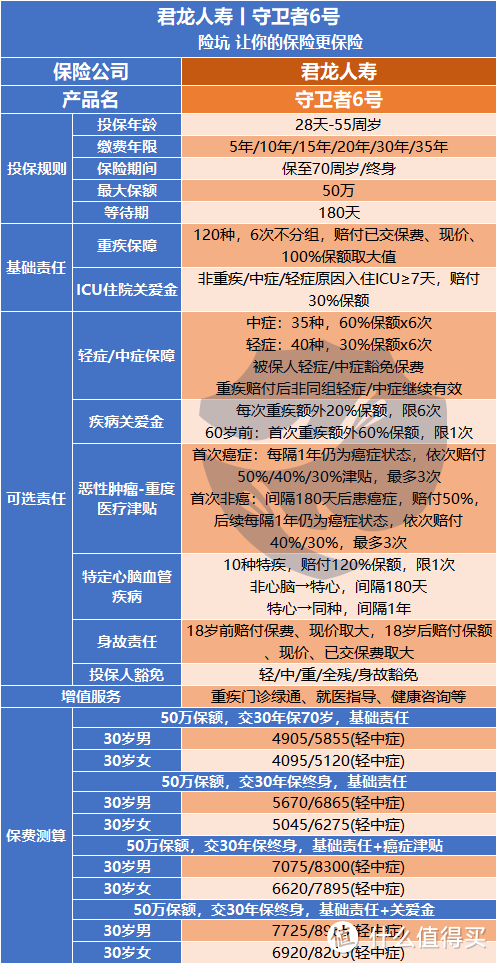

守卫者6号来自君龙人寿,条款名“君龙守卫健康A款重大疾病保险(互联网)”是一款重疾不分组最多6次赔、自带ICU关爱金的重疾险产品。产品可选轻症/中症最多各6次赔、疾病关爱金、特定心脑血管额外赔、癌症津贴以及身故责任等保障。产品详细形态详见下图:

先看看守卫者6号的基础责任。

守卫者6号一共带有两个保障,一是重疾多次赔付,一是ICU关爱金。重疾多次赔比较常见,守卫者6号是其中形态最优的一档,不分组多次赔,间隔1年,且没有“三同条款”。

ICU关爱金比较创新,因为非重中轻的原因在ICU住院达到了7天,就可以一次性赔付30%的基本保额,这样做的目的很明显,虽然不带中轻症保障,但通过这样的设计,可以扩展整体的保障范围更容易赔到。

不过有一个瑕疵在于,如果入住ICU赔了这30%以后,一年内因为同种原因发生重中轻症,在赔付的时候需要扣除已经给付的ICU保险金。

继续聊聊守卫者6号的附加责任。

首先是中症轻症作为可选责任,这样设计的目的,自然是为了让产品的保费看上去没那么贵,因为一旦附加,以0岁基础责任保终身为例,保费会分别提升22%和27%。如果是和同公司的超级玛丽9号比较,价格分别贵了27%和24%。做个简单的加减法,守卫者6号减去超级玛丽9号等于重疾多次赔和ICU津贴。

如果用同公司的小青龙2号做类比,基础责任也是重疾多次赔,仅仅少了一个ICU津贴,这个时候,守卫者6号价格分别贵了31%和36%,说实话,我不理解。

唯一的解释就是,小青龙2号性价比实在是太太太高了。可无论怎么掐指一算,都可以得出守卫者6号附加的轻症中症性价比不高的结论。

再来看看守卫者6号的疾病关爱金,一共两项,一个是60岁前额外赔60%,一个是每次重疾都额外赔20%,也就是说60岁前首次重疾可以额外赔80%,60岁后可以额外赔20%,保费贵了30%以上,这个比例无论是和同公司的超级玛丽9还是小青龙2号比较,都是溢价偏高,附加性价比较低。

接着是守卫者6号的癌症津贴保障,患癌每隔1年依次赔付50%、40%、30%,以上图30岁男女为例,保费分别是1435元和1620元,而赔付40%、40%、20%的超级玛丽9号,该项保障成本在1000元左右,守卫者6号的溢价依旧偏高。

守卫者6号可选附加10种心脑血管特疾的二次赔付,价格比较便宜,保障范围也比较不错,可以根据自己的家族史选择性附加。

除此以外,守卫者6号还可以选择是否附加身故责任和投保人豁免,这些都是常规可选责任,不再赘述。

图片

图片产品优劣

产品优势

一、重疾不分组多次赔,间隔期1年,无三同条款

二、ICU住院关爱金一次性赔付,扩展保障范围

三、可选责任丰富,可灵活附加

四、高发轻中症保障到位

五、等待期条款宽松,重疾理赔后轻中症可继续赔

六、核保宽松,肺结节有机会承保

产品不足

一、ICU住院关爱金理赔后一年内因为同种原因罹患重中轻症,需要扣除已给付的部分

二、部分疾病定义如单个肢体缺失、部分单侧器官切除定义稍严

三、轻症隐形分组、等待期180天等常规不足

图片

图片公司介绍

图片

图片君龙人寿于2008年12月17日在厦门正式开业,由《财富》世界500强企业厦门建发集团有限公司(厦门市属国有独资企业)和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立,当前注册资本金21亿。

2022年,君龙人寿实现保险业务收入14.11亿元,同比增长147.52%,行业排名69;亏损1.75亿,行业排名49。2023年一季度,君龙人寿实现保险业务收入9.61亿元,截至2023年一季度末,君龙人寿综合偿付能力充足率为154.11%,上季度末为165.22%;核心偿付能力充足率为125.47%,上季度末为133.01%。

君龙人寿算是最近才开始发力互联网市场,之前市场上火爆的超级玛丽、大黄蜂、龙抬头系列产品均可看到它的身影,同时公司整体运营情况还算稳健,数据均达到监管规定。

图片

图片喵叔点评

综合看来,守卫者6号是一款性价比比较不错的重疾险,产品保障灵活,基础责任便宜,可选责任丰富自由,部分疾病核保较为宽松,适合想要获得比较充足保障的人群选择。

虽然守卫者6号相比同门师兄来说,附加责任略贵,不过其放在整个市场上来看,依然算是同类产品的标杆,如果你喜欢多次赔付重疾,守卫者6号可以纳入候选,如果你不清楚如何选择,或者身体情况有一定异常,可以提前联系喵叔咨询协助。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持更新不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢。