249

212

男性专属重疾险:超级玛丽7号(暖男版),值不值得买?

2022-10-27 20:37:33

0点赞

1收藏

1评论

最近新上线了一款男性专属重疾险 —— 超级玛丽7号(暖男版),

性价比很高,黄金奋斗年龄(50岁前)翻倍赔,特定心脑血管疾病无限赔;同时,如果首次重疾不是心脑血管疾病,配合重疾二次赔,可触发与二次重疾的叠加赔付。

此外,还针对男性高发癌症设计了对应的前症、特定恶性肿瘤保险金,为广大男同胞提供全面的疾病保障。

老规矩,对产品有疑问,留言来问我。

想自己做做功课的,就随我一起继续往下看吧~

超级玛丽7号(暖男版)由君龙人寿承保,是一家合资企业,成立于2008年,它的股东是厦门建发集团和台湾人寿。

前段时间推出的臻爱无忧中端医疗险、小青龙少儿重疾险,都是它家的。

2022年第2季度数据显示:

核心偿付能力充足率:209.16%

综合偿付能力充足率:175.79%

风险评级:B

各数据符合监管要求。

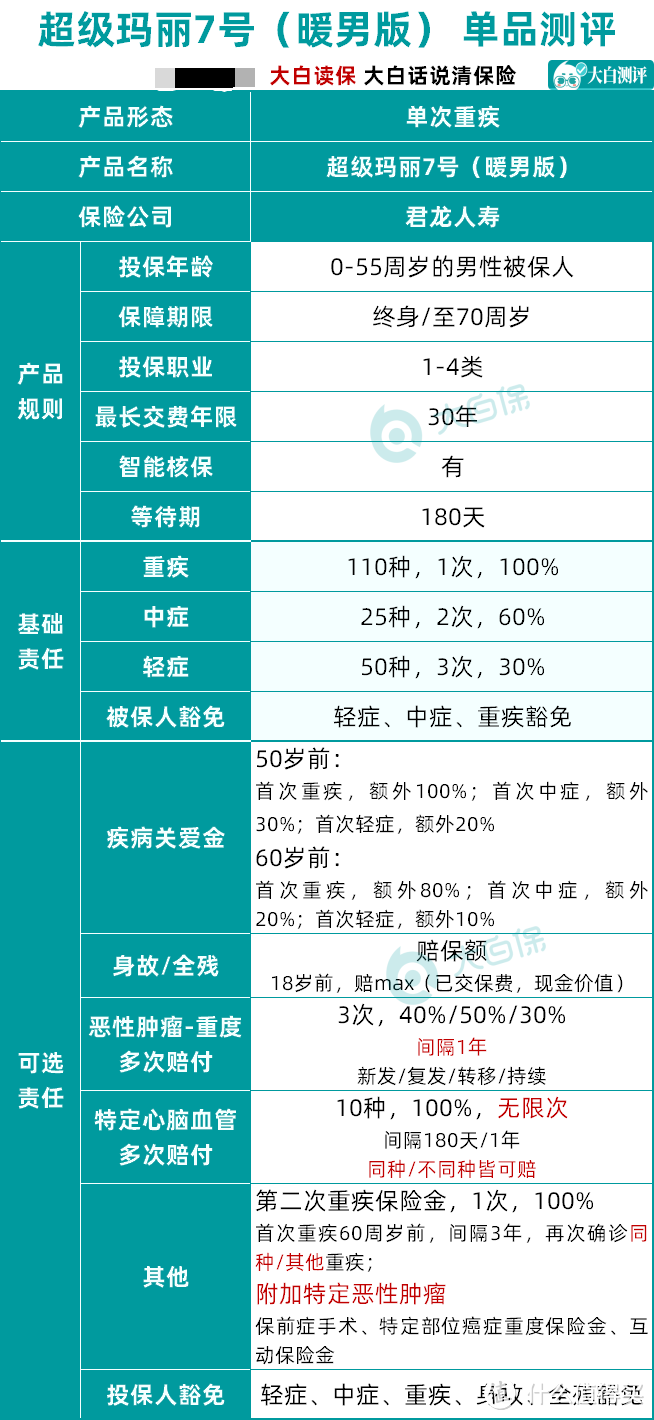

最高可投保70万保额,基础保障责任中规中矩,属于市场平均水平。它的优势主要在于可选保障上。

01 四大亮点

亮点一:特定心脑血管疾病无限赔

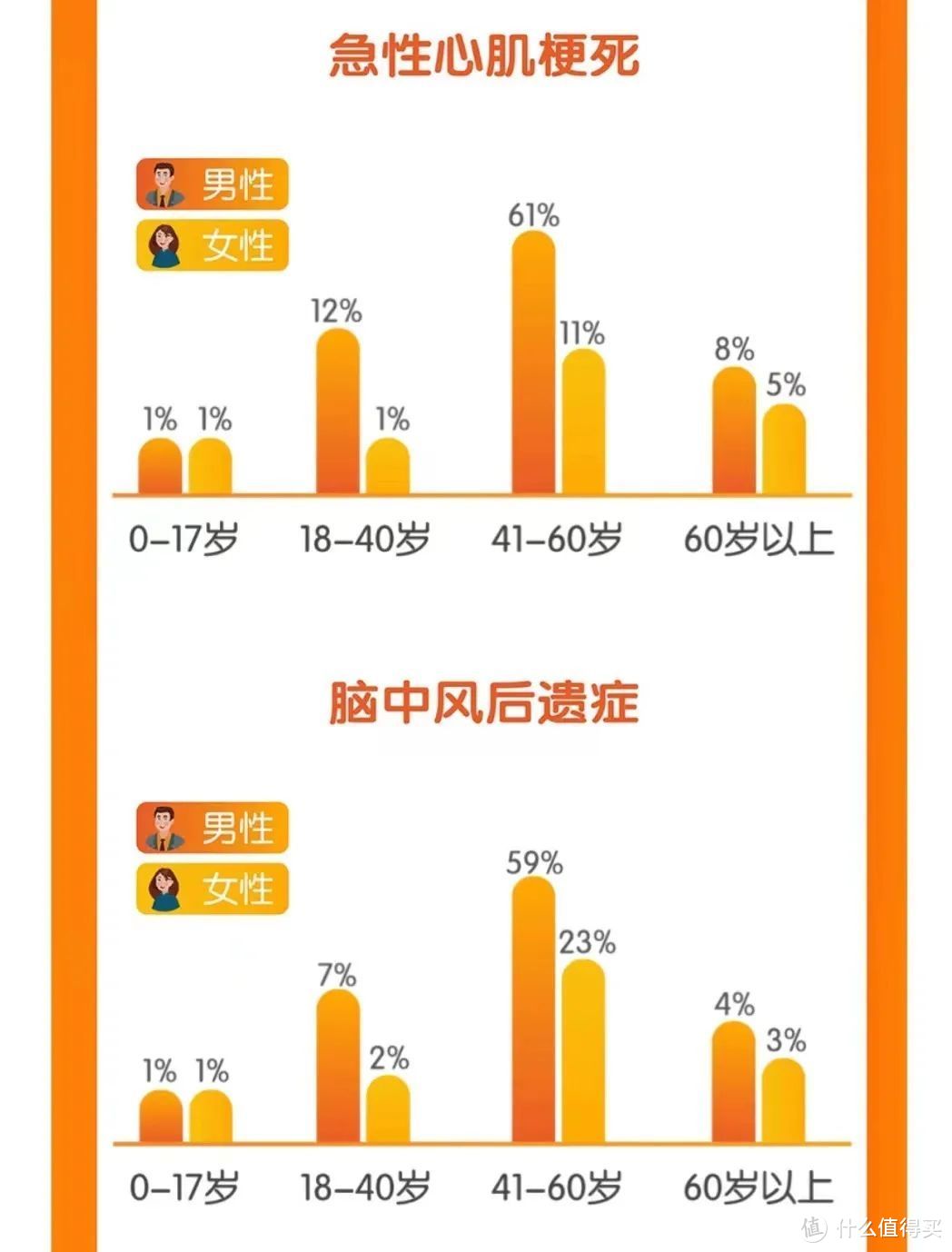

心脑血管疾病,是除恶性肿瘤外的“第二号健康杀手”。

据《中国心血管健康与疾病报告 2019》推算,我国目前心血管病现患人数 3.30 亿,其中高血压2.45亿,脑卒中 1300 万,冠心病 1100 万,心脑血管疾病在我国患病率、致死率仍居高不下。

而男性因为吸烟,压力,饮酒,肥胖等因素,患心脑血管疾病风险更高。

(平安人寿2021年理赔年报)

(平安人寿2021年理赔年报)

超级玛丽7号(暖男版),创新心脑血管无限赔,每次赔付100%保额。

10种特定心脑血管疾病:1.较重急性心肌梗死;2.冠状动脉搭桥术;3.严重脑中风后遗症;4.心脏瓣膜手术;5.主动脉手术;6.严重原发性心肌病;7.严重肺源性心肌病;8.严重冠心病;9.严重心肌炎;10.主动脉夹层血肿。

以上10种疾病,满足条件,就可以无限次赔付 ——

首次确诊的重疾非心脑血管疾病,间隔180天后,确诊以上特定疾病,可申请理赔;之后每间隔1年,再次确诊均可赔付;

首次确诊特定心脑血管疾病,之后每间隔1年,再次确诊均可赔付。

而且这项责任还可以与第二次重疾叠加赔付。

举个例子:

30岁的小明,工作繁忙,应酬也多,经常996,选择投保超级玛丽7号(暖男版),50万保额保终身,附加了疾病关爱金、特定心脑血管疾病、第二次重疾保险金责任。

在小明40岁的时候,被诊断出肺癌,获赔:50万+50万(疾病关爱金)=100万;

5年后,小明又确诊了严重冠心病,因同时满足特定心脑血管疾病和二次重疾的赔付条件,获赔50万+50万=100万。

另外,在申请了两次赔付之后,特定心脑血管的保障责任仍继续有效。

但有个小遗憾:

如果第二次及之后的病历资料显示,这次心脑血管疾病属于“持续状态”,是不符合理赔条件。

什么是“持续状态”?

简单来说,就是之前确诊的重疾并未完全治愈,疾病部位及医生关于疾病的诊断,与之前完全一致。

但通常来说,心脑血管的复发率还是挺高的,如果要“新发”标准,还是有一定理赔难度的。

从这点来看,噱头更大于功效,大家需要留意下。

亮点二:二次重疾,赔付门槛低

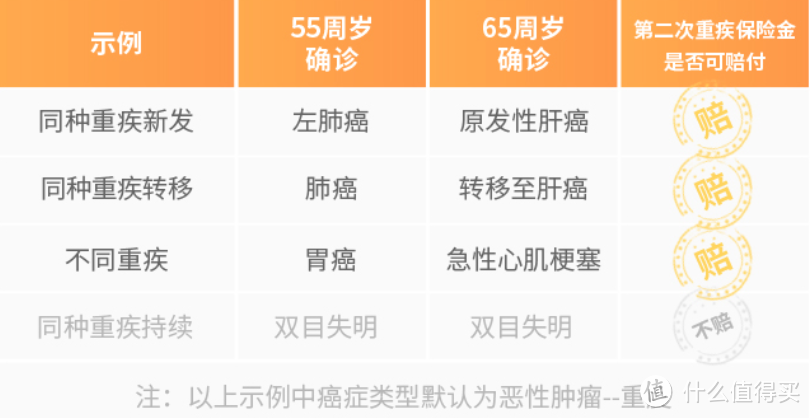

首次重疾60周岁前,间隔3年,再次确诊同种/其他重疾,可额外赔付100%保额。

相较于很多“二次重疾只能赔付非同种重疾”的产品来说,理赔门槛要低一些。

不过有一点要注意:

首次重疾的持续状态是不予赔付的,属于被保险人首次确诊过的重大疾病经过治疗后并未完全治愈,且疾病诊断及病灶部位完全一致。

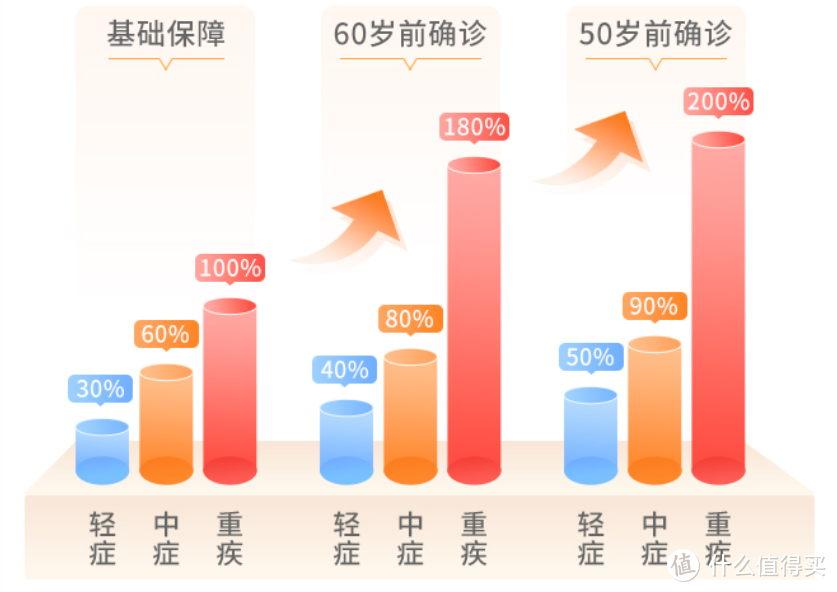

亮点三:疾病关爱金赔付比例高

超级玛丽7号(暖男版)的疾病关爱金也很有特色。

50岁前首次首次确诊重疾、中症、轻症,可分别额外赔100%、30%、20%保额;

60岁前首次确诊重疾、中症、轻症,可分别额外赔80%、20%、10%保额。

越关键的时期,可得的保障越多,最高翻倍赔。对于上有老、下有小的这个一样黄金年龄段来说,保障更充足。

亮点四:高发癌症保障全面

不仅可以附加恶性肿瘤津贴,更有针对男性高发癌症的额外保障责任可以选择。

1)恶性肿瘤津贴

癌症的持续性、复发性和长周期治疗,这个不用我多说了吧。

而癌症患者治疗结束出院后的1-3年内正是复发、转移的高危期,90%的患者都是在这个阶段发生的转移、复发。

超级玛丽7号(暖男版)癌症二次赔保障,和超级玛丽6号非常相似:

首次确诊癌症1年后,仍处于恶性肿瘤状态,

无论是持续、复发,转移还是新发,都会再次给付癌症津贴。

津贴以3次为限,每次给付间隔为1年,分别赔付40%/50%/30%保额。

相比间隔3年后,一次性赔付100%保额的癌症二次赔,超级玛丽7号(暖男版)的癌症津贴保障更实用。

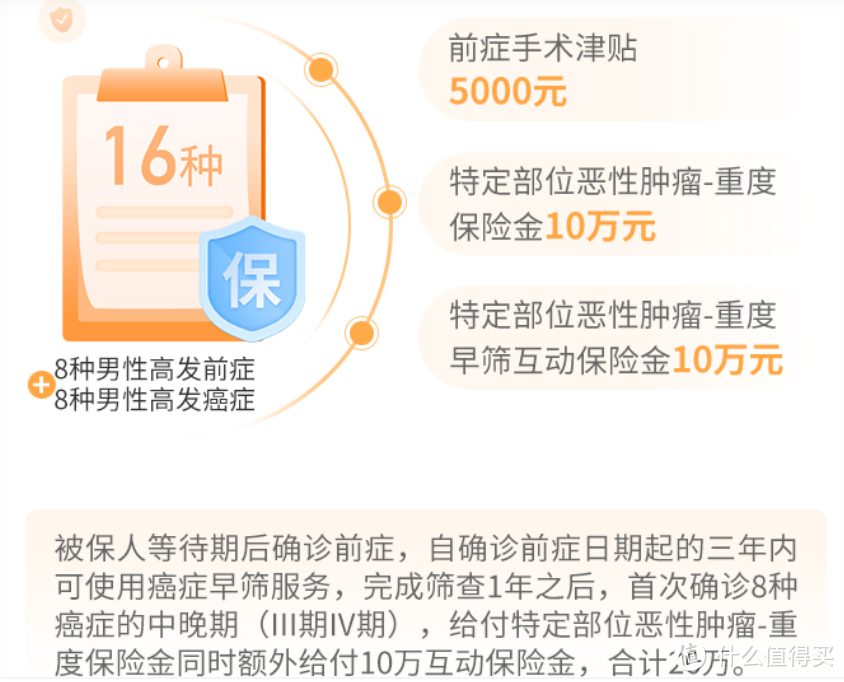

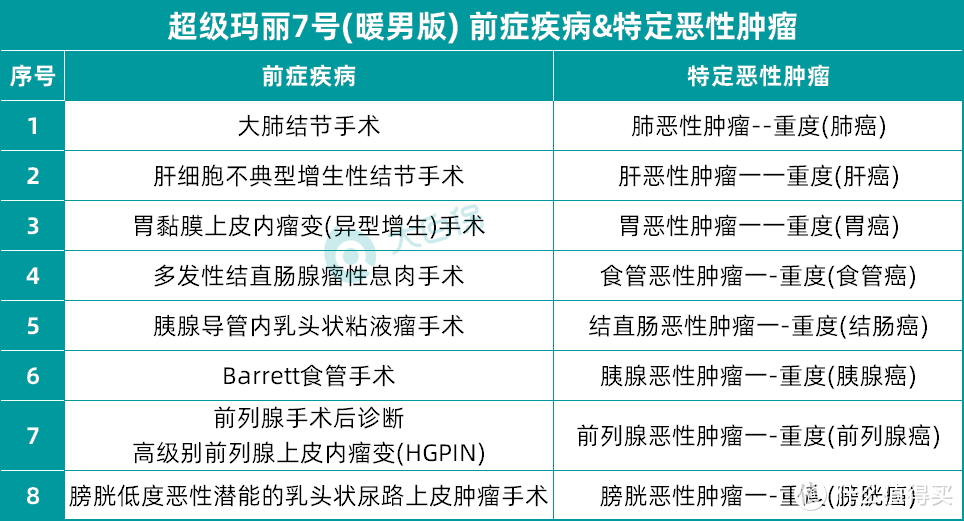

2)特定恶性肿瘤保险金

提供男性高发癌症额外赔+互动早筛保障。

保障8种高发前症+8种高发癌症。

我看了下,男性高发的癌症基本都覆盖到了,含金量还是不错的。

(平安人寿2021年理赔年报)

(平安人寿2021年理赔年报)

02 大白小结

最后来看一下大家比较关心的价格问题。

可以看到,

超级玛丽7号(暖男版)在选择基础保障以及附加疾病关爱金时,价格优势明显。30岁男性购买,与达尔文7号相比,便宜了200元左右一年。

而且,超级玛丽7号(暖男版)的疾病关爱金,在50岁前赔付比例更高。

不过它没有达尔文7号“重疾理赔后,非同组轻中症保障持续有效”这项保障责任。也就是说 —— 价格便宜了一丢丢,但兜底效果相对要差一些。

附加上癌症二次赔,达尔文7号和超级玛丽7号(暖男版)的价格差不多。前者拓展了轻度恶性肿瘤或原位癌的二次赔付,保障更全面;后者采取津贴形式,获赔间隔期更短。

附加上心脑血管多次赔,超级玛丽7号(暖男版)溢价较多,但满足提交不限赔付次数;达尔文7号则赔付比例更高,能赔120%保额。

附加上身故责任,达尔文7号性价比更高。

总体而言,

超级玛丽7号(暖男版)、达尔文7号可以说是旗鼓相当,功能相仿,各有亮点。卷到不能再卷了。

不过要注意,超级玛丽7号(暖男版)只限男性购买。

预算紧张、看重高保额:

可以优先考虑超级玛丽7号(暖男版),最高能投保70万保额,基础保障以及附加额外赔的价格相对更低;

追求全面保障、看重性价比:

我认为达尔文7号会是更好的选择。

综合实力强:重疾理赔后,非同组轻中症保障持续有效;癌症多次赔拓展了轻度恶性肿瘤或原位癌的二次赔付;ICU病房连续住院满7天即便没有达到轻症、中症、重疾的理赔条件也能赔。

当然没有绝对完美的产品,适合自己的就是最好的。

大家可以根据自己的需求、偏好、健康情况等对号入座。自己拿不准的,可以直接留言给大白。

(*文中产品具体保障责任以保险条款及保险合同为准)

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

JWecby0856

校验提示文案

JWecby0856

校验提示文案