130

78

从恒大人寿说起,保险公司安全性如何得到保障?

2023-01-28 19:44:21

0点赞

0收藏

0评论

恒大地产事件在去年深陷泥潭,负面新闻传得沸沸扬扬。

这一系列的发生,很多朋友的第一反应就是:

恒大是不是要不行了?

那我买的恒大人寿的保险合同还有保障吗?恒大人寿的保险还能买吗?

答案是肯定的。

无论恒大集团如何暴雷,恒大人寿的保单合同不会受到任何影响。

所以,如果已经买过恒大人寿的保险,请继续安心交费。

如果是正在打算买,也无需担心顾虑。

今天就和大家聊聊恒大人寿,摸摸它的底。

#1

先来简单介绍一下恒大人寿这家保险公司。

恒大人寿的前身是成立于2006 年 5 月的 中新大东方人寿 。

由中国重庆市地产集团和新加坡大东方人寿合资组建,是首家总部设立在重庆直辖市的中外合资人寿保险公司。

中新大东方人寿在 2013年经历了一轮股权变更之后 于2015年9月被恒大集团收购,

随后,中新大东方人寿更名为恒大人寿。

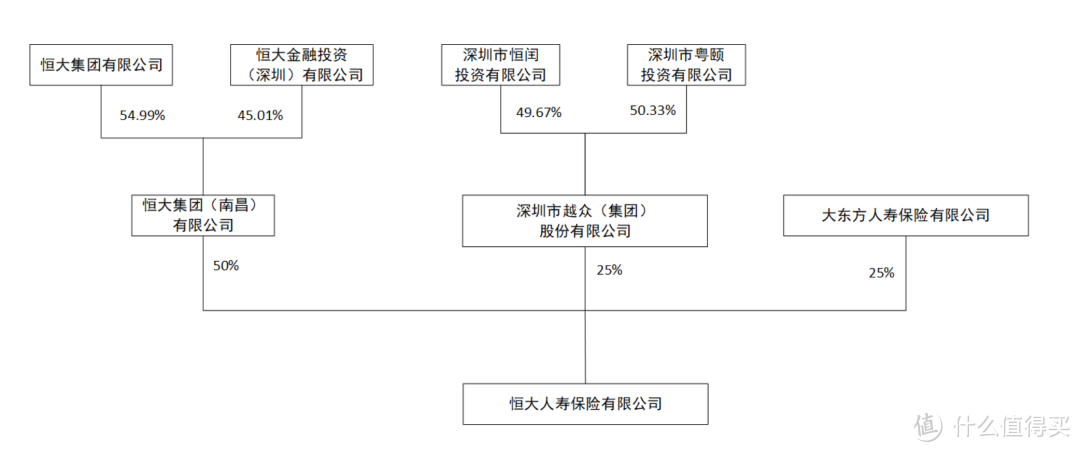

官网最新股权结构披露

其中恒大集团(股权已质押)持股50% ,新加坡大东方人寿持股25% ,深圳越众集团持25%。

但恒大财务危机后,其在恒大人寿的股权被抵押给了盛京银行,盛京银行的大股东是沈阳国资委,

抵押后,恒大失去了作为恒大人寿大股东的表决权,且和恒大基本上断了业务往来,失去了对恒大人寿的任何干预权力。

所以目前恒大人寿也就是恒大这两个名字挂在头上,和恒大的财务危机已经没啥关系了。

#2

为什么恒大人寿不受暴雷影响?

首先,恒大人寿是恒大集团体系(母公司)内单独公司(子公司)。

子公司虽然受母公司的控制,但在法律上,是具有法人地位的独立公司。

它有自己的名称和章程,不仅独立进行业务活动,在财产和债务上也和母公司彼此独立,互不连带。

其次,恒大人寿是保险公司,受银保监会直接监管。根据监管要求,保险机构的资金使用必须严格遵守银保监会的规定。

再退一万步讲,《保险法》对保险公司运营过程中有着多种的监管、兜底措施:

全方位、多层次的明确规定。

如果保险公司涉嫌利益输送,将会收到银保监会的严厉处罚。

所以,恒大暴雷,对恒大人寿的保险合同不会产生任何影响。

#3

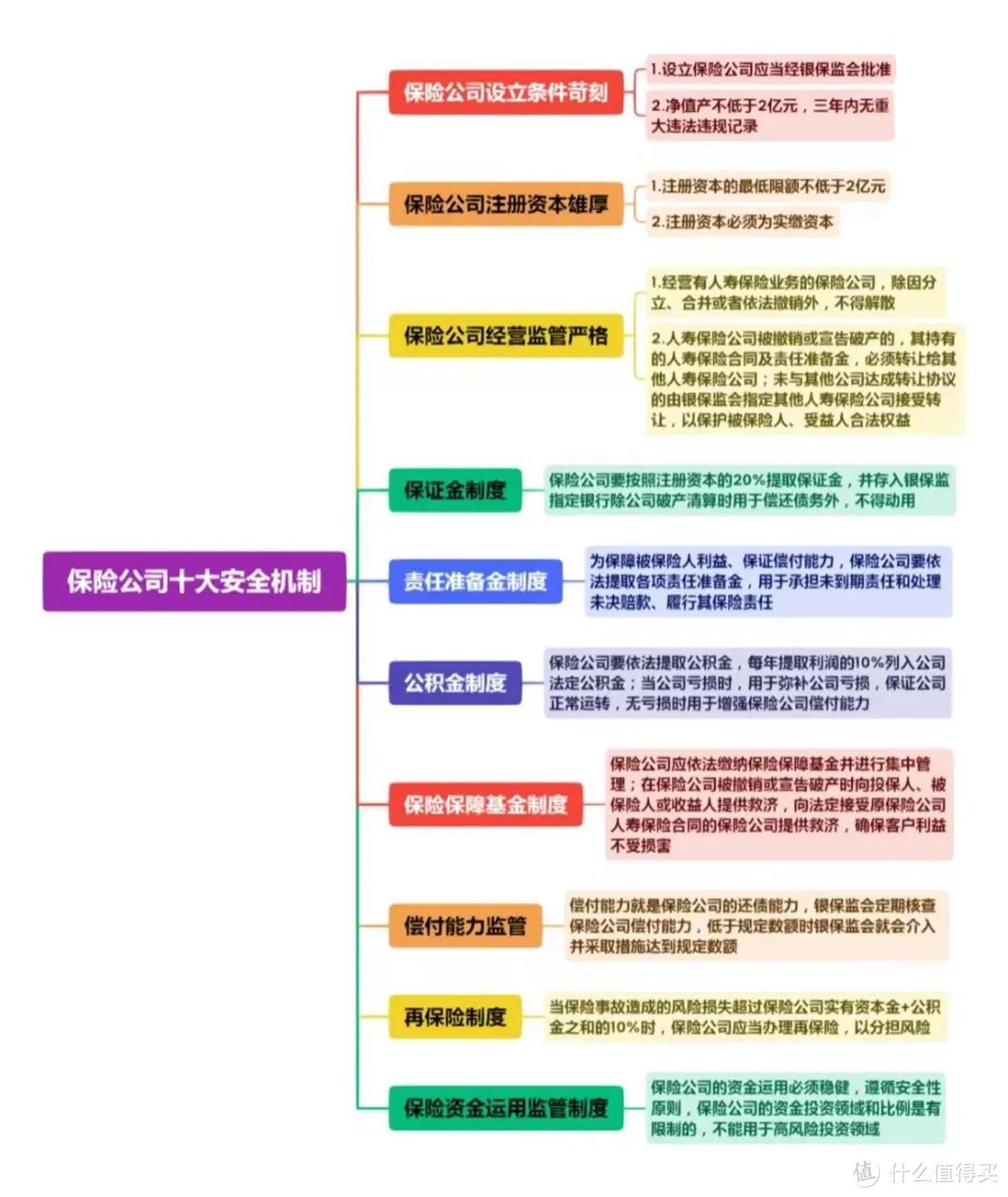

保险公司的十大安全机制

了解完恒大本身,再来看看保险公司的安全性。

这次我们主要来看看法律条文。

首先,在中国,开保险公司的门槛很高,必须先获得经营牌照。而保险公司的牌照又是稀缺资源,特别是寿险公司。

其次,按《保险法》的规定,设立保险公司,注册资本必须是真金白银的2亿元实缴,而不是认缴。

但凡成立的保险公司,都不会是小公司。

恒大人寿成立以来总资产超2300亿元,已经在全国开设了88家分支机构。

我知道法律条款多而复杂,也不是每个人都能耐心去弄明白这。

给到这张图,福贵儿也就是想让大家明白:为什么我们敢笃定的告诉你寿险公司不会倒闭。

假如真的出现不可控的撤销和解散,我们的保单是受到国家法律保护的,

即使保险公司被接管、倒闭、破产清算,也不会影响保单的有效性。

举个例子来说,

之前安邦集团出事后,银保监会迅速安排了大家保险集团转接安邦业务,并在同时监督运营情况,一直到新的保险公司运行稳定,才结束接管。

从以上我们就能知道,我们买的不是某家保险公司的保险产品,而是一整个保险法保障、银保监会监管、国家兜底的金融体系。

咱们老百姓买的长期人寿保单,属于刚性兑付,一定会赔的。

保险公司的每一个动作,都受到中国银保监会的强监管、强调控,其安全性在整个金融体系中属于最高的。

换个角度来说,国家其实比我们更担心保险公司的安全性,毕竟涉及时间几十年、保费动辄几百亿,关联民生和国家安全的长期工程。

所有的一切国家都替我们考虑到了,国家的保险监管机制是安全的。

#4

因为恒大人寿的“兄弟”们出过事,就对他有所偏见,看不上它,与恒大人寿好的产品失之交臂,这不是明智的选择。

综合以上的内容,从公司股东来看,恒大人寿是中外合资;

从安全性来看,有国家兜底,目前来看,公司也运营稳定;

从产品来看,有几款产品十分的优秀(储蓄险有收益顶尖选手)。

最后我给大家来总结2点:

1、恒大暴雷以及恒大地产危机,对于恒大人寿最大的影响其实是声誉风险,对其本身的影响是有限的。

2、对于恒大人寿即便是出现最极端的情况,只要你买的产品保单,白纸黑字合同上写的,那都大可以放心。

网络信息纷杂,大家其实可以通过国家监管政策、法律法规等客观的看待保险公司的经营发展,

这样也更方便我们去评估企业和产品的优劣势。

建议大家在配置保险时,不必太过执着于追求于保险公司本身,更重要的是产品涵盖的保障责任,要透过现象看本质,切实的合同和收益才是与我们消费者最相关的,以免错过优秀的产品。