19

10

攒够300万就敢退休?网友为他们吵翻天

2023-02-28 16:58:09

28点赞

77收藏

82评论

不恋爱、不生孩子、疯狂搞钱...

这届年轻人以为早已把自己包装得足够“无欲则刚”。

没想到上周末出现的一个小小新闻,就能让他们集体破防——

上海本地的一对80后夫妻,存到300万后,决定提前退休。

新闻一出,瞬间刷屏热搜。

不少人流下羡慕嫉妒恨的泪水的同时,小小的脑袋上也冒出了大大的问号:

这么早就退休,存款赶得上通胀吗?

只有这么多钱,花完了怎么办?

没有小孩,老了生病了有钱治疗吗?

……

这些问题的背后,折射出了现在年轻人渴望“早退”的同时,挥之不去的焦虑感。

300万就退休,能行吗?

一连串特色鲜明的标签,把他们拱上了风口浪尖。

新闻主角陈女士今年33岁,曾经的工作是游戏设计师,丈夫43岁,以前做房地产。

他们结婚十年了,一直没有生育孩子的打算,想享受二人世界的轻松生活。

去年年底,两人双双失业。

陈女士去找过工作,但应聘了好几家单位,对方都因为她没有孩子婉拒。

后来她跟丈夫一商量,反正两个人有车有房,没有孩子也没有房贷,还有300万存款。

即使不上班,每个月通过理财和银行利息,也有一万块钱的收入,不如干脆躺平。

他们在B站上分享自己的生活,展示每日的花销数目。

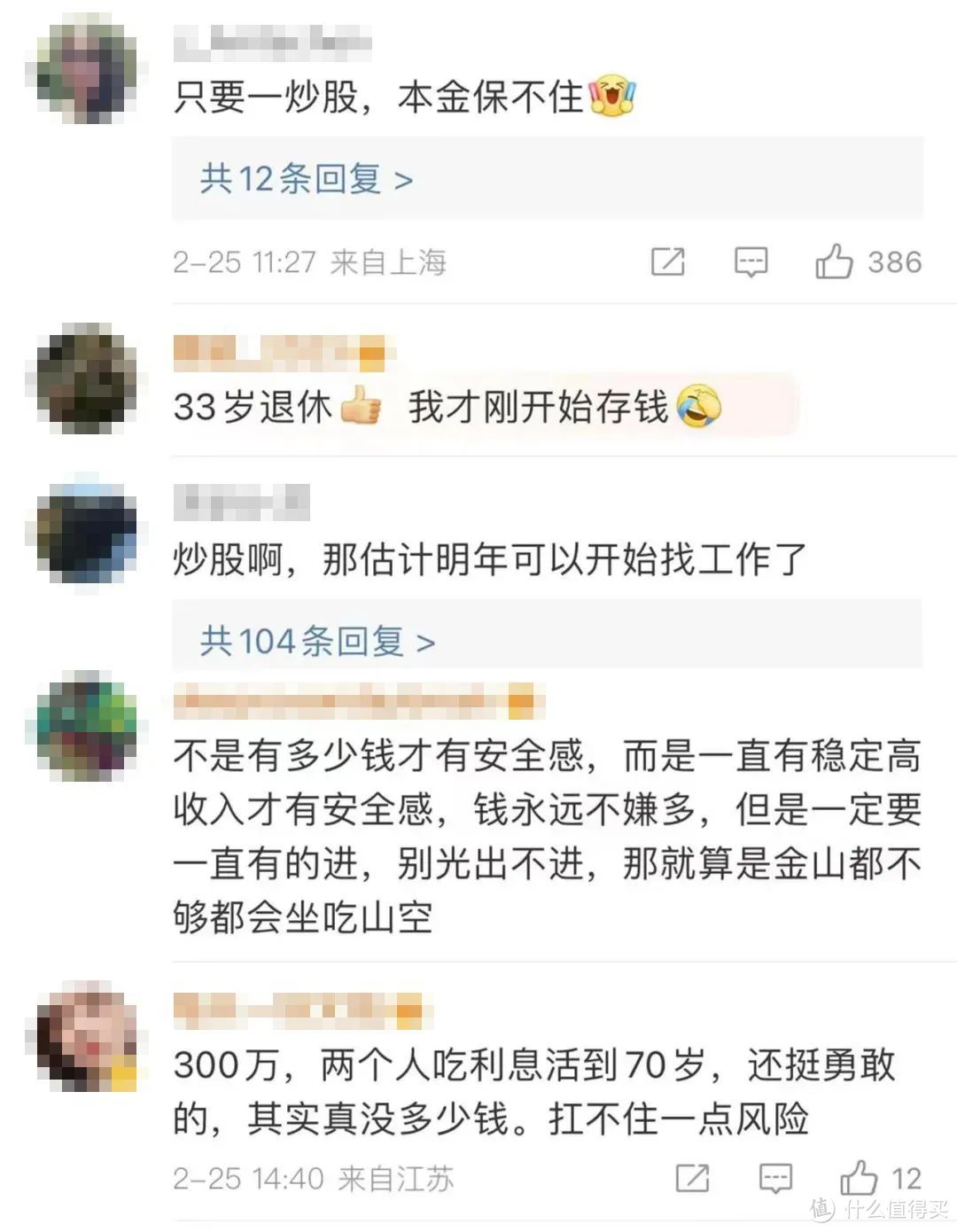

有人提出质疑:300万,就算不生孩子也不够!

这对夫妻回答,虽然住在外环外,但有车有房无贷款,基本没有生活压力。

重点是小两口双方只剩一位父母,都有养老金,他们既不用养孩子,也不用肩负赡养老人的重担。

最关键的一条在于,选择彻底躺平后,两口子紧绷的神经彻底得到放松,身体和灵魂都自由了。

以后大早上不会被闹钟吵醒,睡眼惺忪、着急忙慌地往单位跑;

再也不用工作一天累得精疲力尽,临睡前还要盯着手机,生怕错过客户和老板的信息;

不用应付同事,拒绝无效社交,衣服裤子鞋子化妆品护肤品消费全都减少了。

有更多的时间关心呵护自己的身体,拒绝外卖,自己动手健康饮食。

也许物质并不富裕,但精神富足了,人也更快乐了。

这则新闻一出,网友们议论纷纷,有羡慕这对夫妻的,也有担心300万不够支撑后半生的。

其实,陈女士夫妇攒够钱就退休的选择,在当下并不是个例。

豆瓣有一个22万人的小组“FIRE生活”,里面所有成员的目标都和陈女士一样:

FIRE(the Financial Independence, Retire Early movement ),“财务独立,提早退休”。

可尽管最初攒钱的目标是逃离工作带来的焦虑,组内还是不断有人陷入自我内耗:

我就这点钱,能退休吗?

月薪多少能FIRE?租房能FIRE吗?退休后还要不要做些零工?不工作没社保生病怎么办?

理想很丰满,现实很骨感。

对大多数靠着工资过日子的打工人而言,想要退休的愿望很美好,但面前好像还是阻碍重重。

为此,这个小组甚至还独立出了一个六万多人的“穷人版”,旨在用最少的钱实现“35岁就退休”。

所以,对普通人来说,攒够多少钱能提前退休?

普通人提前退休,要准备多少钱?

陈女士夫妇的“早退”生活固然让人羡慕,但他们的前置条件,对很多人来说就是打拼的终点。

一个非常残酷的现实是,大多数人说不干就不干的底气,取决于他们的银行卡上到底有几位数。

要是月月余额告急,又背着车贷房贷,那这个人恐怕巴不得工作到一百岁。

毕竟“不干活,就没饭吃”才是最务实的人生哲学。

换句话说,一条非常简单粗暴的通往提前退休的路径,就是有钱——

至少要足够你下半辈子挥霍。

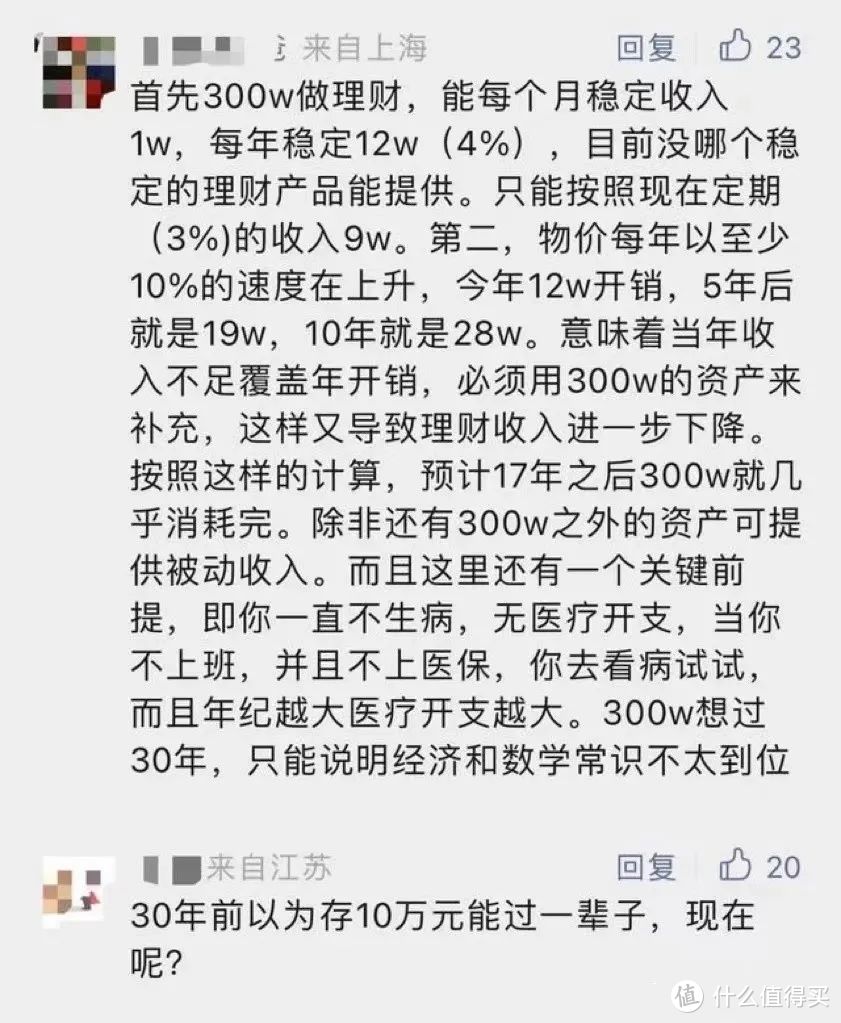

1994年,麻省理工学院学者威廉·班根(William Bengen)提出“4%原则”:

只要在退休第一年从退休金本金中提取不超过4.2%,之后每年需要提取的金额=总额×(4%+通胀率),即使到过世,退休金都花不完。

根据这个原则,按照你每年需要多少生活费,就可以计算出你要存到多少钱才能提前退休。

美国还有一位30多岁就成功退休的工程师,开辟了一个名为Mr. Money Mustache的网站,专门分享如何早日退休的经验,目前已经有了超过3亿的浏览量。

按照这位“英年早退”的大哥的说法,一个人啥时候能退休,实际上取决于他的储蓄率。

他还给出了一个模型,输入你的年收入、年支出、年储蓄金额,就能计算出你能在多少年内美美退休。

但这个模型略显粗糙的地方在于,它并不包含资产缩水,工资浮动等因素。

以及,在实际情况中,即便这个模型是成立的,大多数人也存不下这么多钱。

曾说着“打工是不可能打工的”的窃·格瓦拉,不知道让多少试图35岁退休的年轻人找到了灵魂共鸣。

只不过现实给了他们致命一击:

不打工是不可能提前退休的,甚至只打工也不可能提前退休。

因为花钱的地方永远在路上。

同事朋友的婚礼份子钱、医院的挂号门诊费、咬牙送给亲戚小孩的红包,分分钟就把钱包掏空。

而你涨工资的速度还有可能跑不过通货的膨胀。

不少年轻人早早把目光转向投资理财,但不管是花花绿绿的K线图还是满屏数字的基金组合,只要稍加研究就会发现:

理财这事儿,绝对不简单。

微博热搜排行榜上,#基金#上前十的次数比一些明星还多。

点开一看,都是心碎韭零后的投资血泪史。

毫不夸张地说,跟风涌入金融市场的年轻人投资人中,有90%都做不到长期稳定盈利。

“投资需谨慎”真不是一句鸡汤,而是无数前辈的血泪史。

对大多数赚钱和理财能力都处于平均线上下的普通人来说,提前退休最需要做好的准备,就是放弃很多欲望。

放弃社交,放弃生育,放弃豪宅,放弃美食,放弃化妆,甚至放弃大病医疗。

然而当你节衣缩食、辛苦996,终于攒够了一笔可以让自己后半辈子躺着吃利息也能活下去的“退休本金”时,问题又来了:

提前退休,真的有那么快乐吗?

提前退休,真的快乐吗?

打工人的烦恼,50%来源于工作,另外50%是因为不得不工作。

改80遍还是“第一版最好”的PPT、办公室里为了升职加薪的勾心斗角、只会画饼的领导,早晚高峰地铁里的拥挤和汗臭味。

每个职场人都曾畅想过不上班的生活,好像远离这些糟心的琐事,生命中剩下的就只有无尽的快乐。

可真正过上极简退休生活的人,有时候还是会羡慕职场辛苦打拼的同龄人。

我们之所以如此渴望提前退休,至关重要的一点是,在高强度的工作环境中,休闲的时间早已比金钱更加可贵。

我们此刻向往的,永远是此刻缺少的。

无论是休闲放松,或是忙碌工作。

早先一项美国的研究表明,退休的快乐可能在一年内比较明显,但到了六七年就会消磨无几,甚至退休还有可能让人增加精神低落的风险。

另一项2017年的研究也得出相似的结论,短期退休对人没有任何明显的影响,但是,长期的退休生活会不利于心理健康。

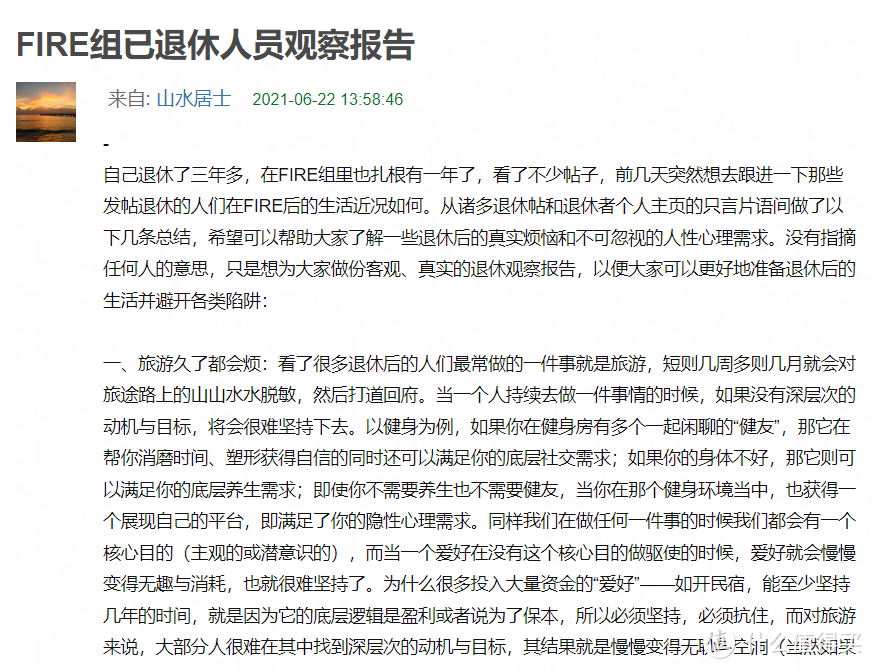

在人人都想退休的FIRE生活小组里,也有已经过上提前退休生活的人给后来者敲响警钟:

旅游久了会烦、长期不社交生活乏味无聊、丧失自律快速发胖、收入不稳定抗风险能力低……

抛开有关幸福度的讨论,对于赚钱能力一般的普通人而言,还有一个问题值得深思:

年轻时选择退休,中年时后悔了,还能重新步入职场吗?

如今我们生活的社会是一个“媚青”的社会,年轻人是主要掌握消费话语权的人。

人多、能买,商业、科技乃至一切社会服务,都围着年轻人来讨好。

然而这种以年轻人为中心的模式,造成的最大副作用是:边缘化老人。

35岁攒够300万固然已经可以过上不错的退休生活,但谁能预料到10年、20年后,远离社会、长期待在家中的我们,还能不能跟上时代的步伐?

话虽如此,没有谁能预料到未来会如何发展。

享受当下或者继续打拼,都是个人的选择。

不过,如果真的有一个提前退休的机会摆在面前,你会怎么选?

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

吕富贵长寿

校验提示文案

九月羽衣

校验提示文案

青龙白虎旗

校验提示文案

阿董嗬嗬嗬

校验提示文案

骑士夜光九

校验提示文案

特斯拉线圈

校验提示文案

理想非常健康

校验提示文案

ACUuuu

校验提示文案

2015猩猩人类

校验提示文案

tutu果酱

校验提示文案

大明1566

校验提示文案

鼠2020

校验提示文案

值友6613270205

校验提示文案

值友7207212904

校验提示文案

记得吃早餐

校验提示文案

长得气人

校验提示文案

懒惰的王大爷

校验提示文案

值友5552322901

校验提示文案

炸鸡君

校验提示文案

傲龙神吟

校验提示文案

坐和放宽

校验提示文案

坐和放宽

校验提示文案

混凝土结构

校验提示文案

yurichange

校验提示文案

我中奖了么

校验提示文案

入门垃圾佬

一个月利息一万,咱们按社平交医保养老金可以找个代缴的也就花了两千,剩下的就相当于工资了,月薪8000还不用花时间,没有其他压力你随便搞个副业一个月总有个千八百吧,物价再涨,你基本生活资料会涨哪去,也没听说月入4000能被饿死,你要真大病了能掏空家底的,你月工资几万也扛不住几个月,多少人干一辈子能存300w,算你20岁干40年退休,一年要存8个

校验提示文案

值友2713777898

校验提示文案

icespace

校验提示文案

icespace

校验提示文案

外面在下雨

校验提示文案

张志涛

校验提示文案

值友3345202912

校验提示文案

双子心

校验提示文案

干两大碗饭

校验提示文案

迷茫小鸽子

校验提示文案

大狮子木木

校验提示文案

哇咔立马西大

校验提示文案

长得气人

校验提示文案

记得吃早餐

校验提示文案

值友7207212904

校验提示文案