14

39

弘康「金玉满堂2.0」,再次扛起大旗

2022-12-19 15:42:20

0点赞

1收藏

0评论

2022年末,以弘康金玉满堂、国联益利多为首的最后一批极致定价产品停售后,增额寿正式进入“后3.5%时代”。

而作为曾经的领头羊、知名IP的延续,弘康人寿自然早早准备好了接班人——金玉满堂2.0。

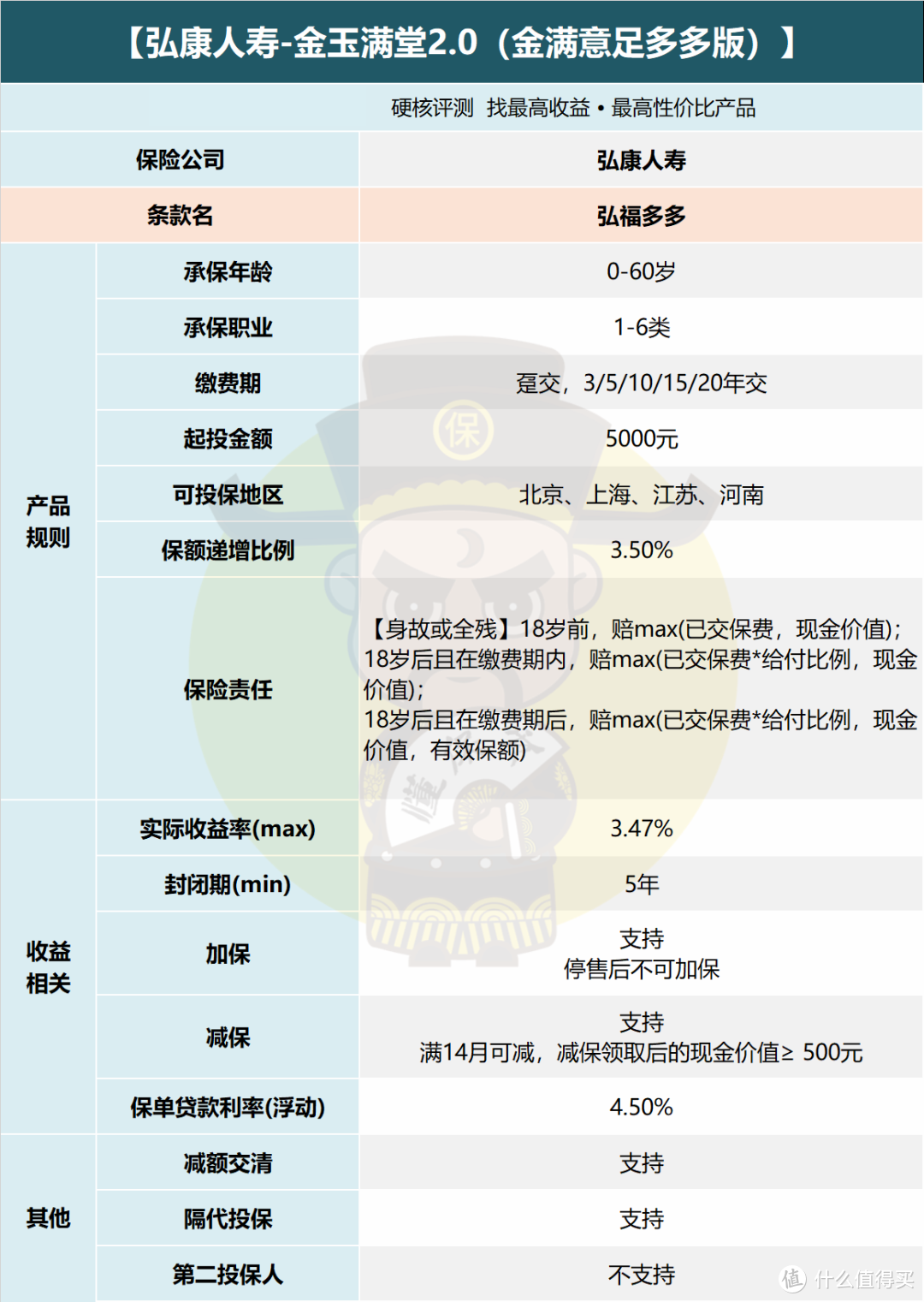

也叫金满意足多多版,条款名叫弘福多多。

今天就一起看看金玉满堂2.0,能否复刻前辈战绩,扛起新增额寿的大旗。

一、

承保公司弘康人寿大家都比较眼熟了,被誉为“最具互联网风格的寿险公司”,各项服务都很便捷。

2012年成立后,次年即实现盈利并持续至今,2021年保费收入近百亿,总资产超760亿元,位居行业中上游。

产品层面,金玉满堂2.0是一款标准的增额终身寿险,

支持全缴费期(趸交、3/5/10/15/20年交),可以隔代投保。

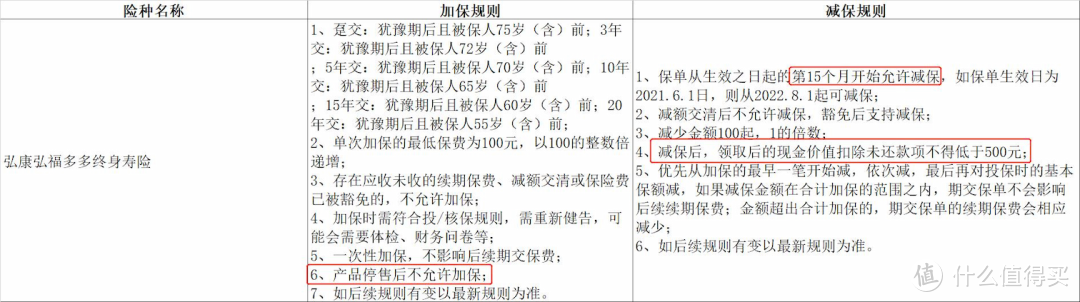

比较优秀的是,减保没有20%年度限制,目前满14个月就可以减,减保领取后账户金额(现金价值)留500元就行。

金玉满堂2.0也支持加保,但不允许停售后加保,只能说聊胜于无...

此外,还有个优点是,保单贷款利率延续了之前的4.5%,当前市面最低的水平。

对于有频繁资金周转需求,又不想减保的朋友很有吸引力。

*注:原因是减保取钱容易,追加进去却很困难,保单贷款最多可以把80%的账户金额贷出来周转,让账户的钱继续复利增值。

二、

下面就来看收益了。

增额寿险的利益与缴费期息息相关,因此还是分不同缴费期来对比。

对比对象除了当前的增额终身寿险产品,

还包括了以“增额终身护理险”身份逃过清洗的两条漏网之鱼——乐享年年、人我行。

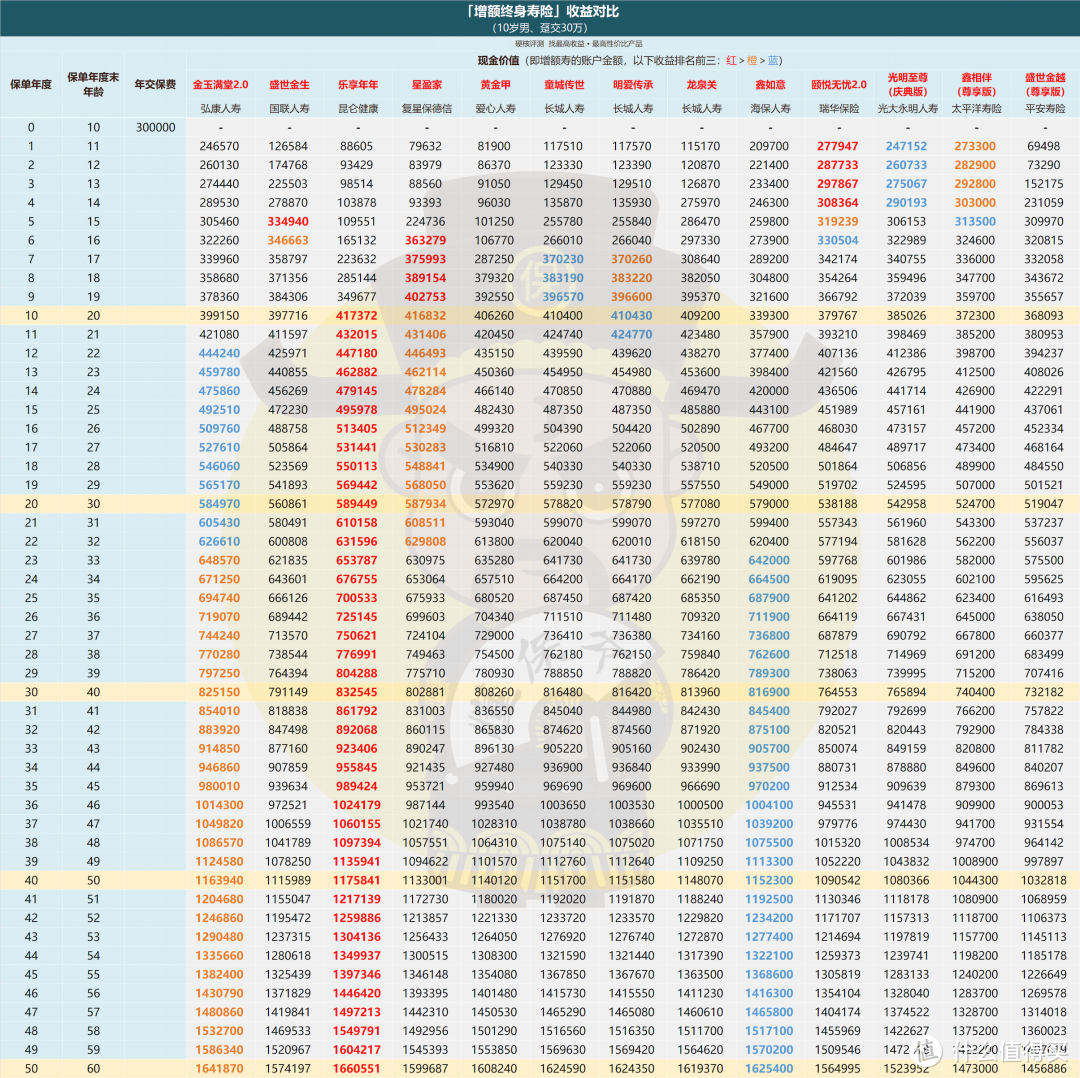

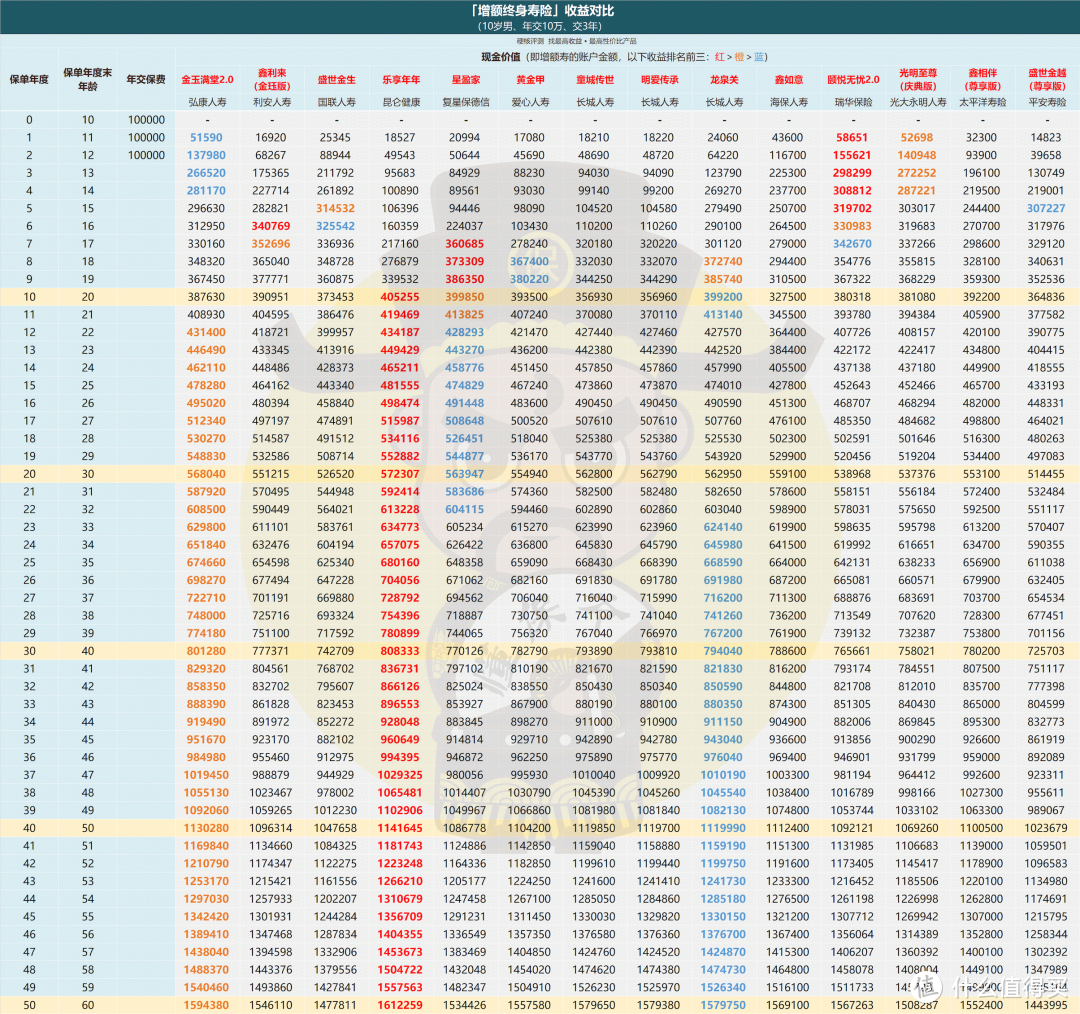

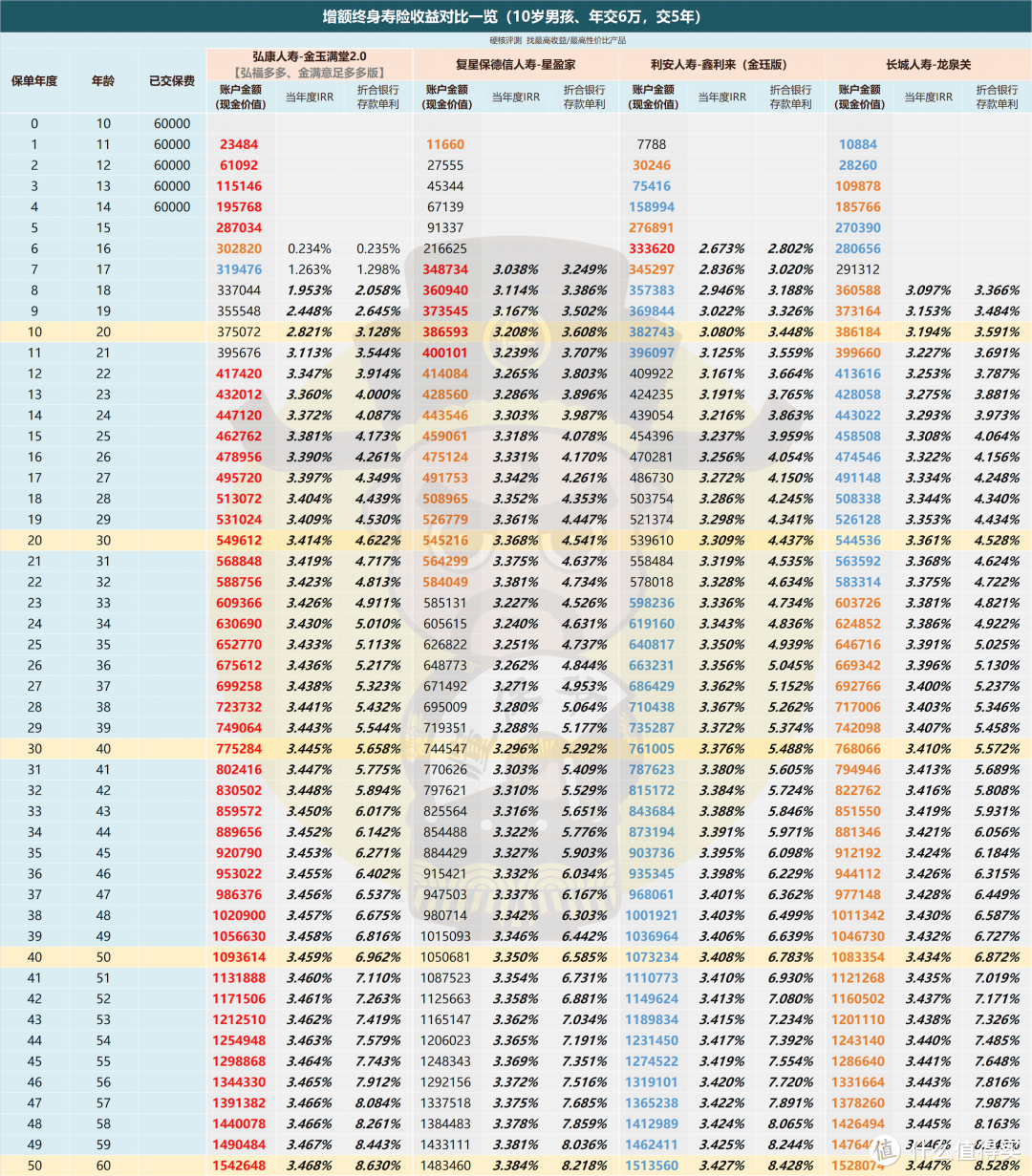

1、趸交(一次交清)

收益前三标记为:红>橙>蓝,下同

收益前三标记为:红>橙>蓝,下同

不难看出,金玉满堂2.0趸交时,综合水准可以排到第二(并且高出第三很多);

前期收益top1是复保的星盈家,10年内收益极高;

中后期收益top1是“老前辈”乐享年年,本金30万,持有20年比金玉满堂2.0高了近4500元。

不过就封闭期来看,金玉满堂最快5年即可回本,

是相当不错的水平,像乐享年年得等9年。

综合来看,

金玉满堂2.0在趸交(一次交清)时,算是“坐二望一”的顶级产品,值得重点考虑。

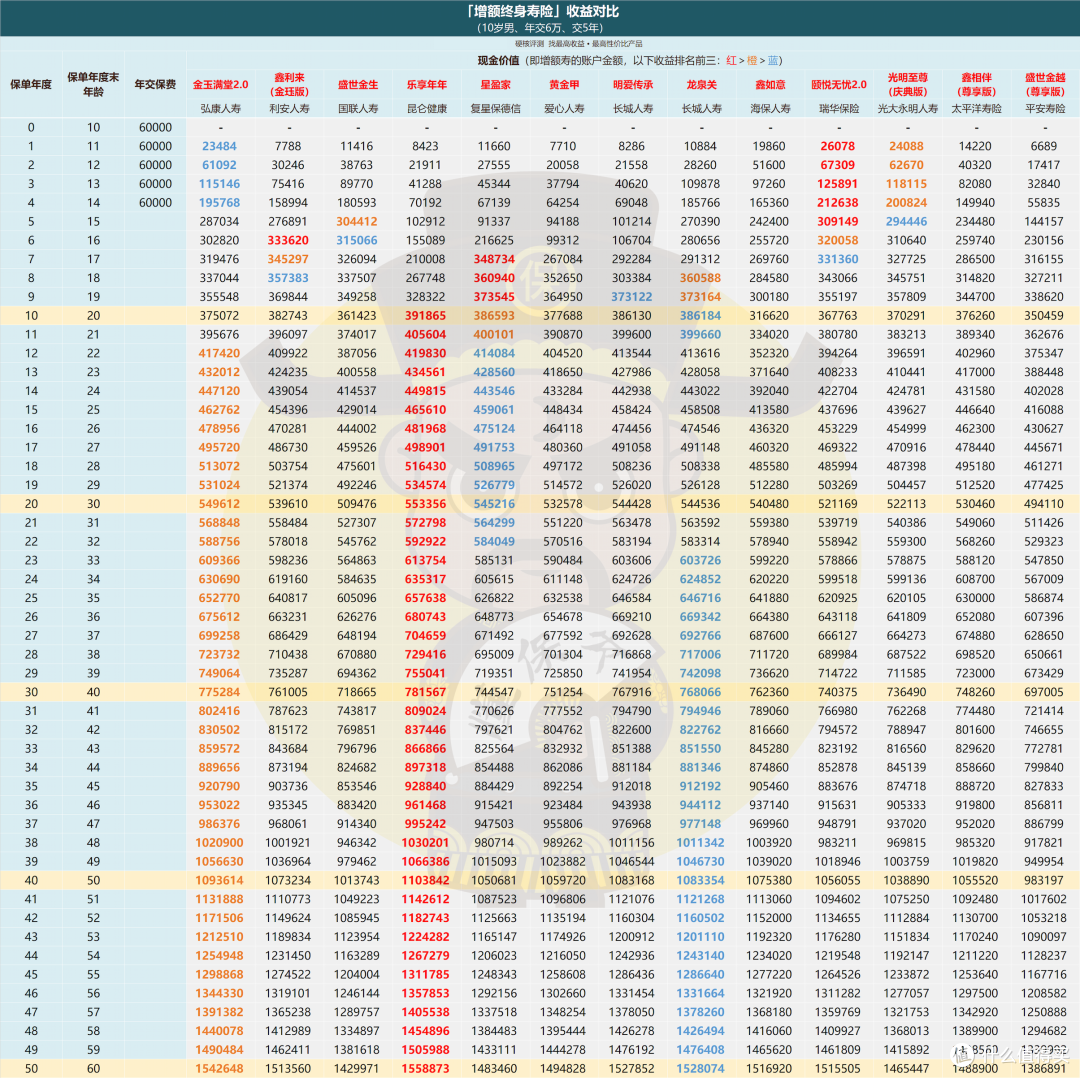

2、三年期+五年期缴费

3年期缴费

3年期缴费

5年期缴费

5年期缴费

3年和5年这俩缴费期,金玉满堂2.0没啥大变化,收益水平仍是第二;

有个小区别是趸交前20年都有收益优势的星盈家,3年交和5年交时,

账户金额从第12年开始,被金玉满堂2.0反超。

虽然还是第二,但金玉满堂2.0“含二量”更高了

综上,3年、5年缴费期,金玉满堂优势得以进一步提升,和乐享年年差距也较小。

加上封闭期短,以及增额寿险前期杠杆更高,

个人认为金玉满堂2.0是能和乐享年年并列第一推荐的产品。

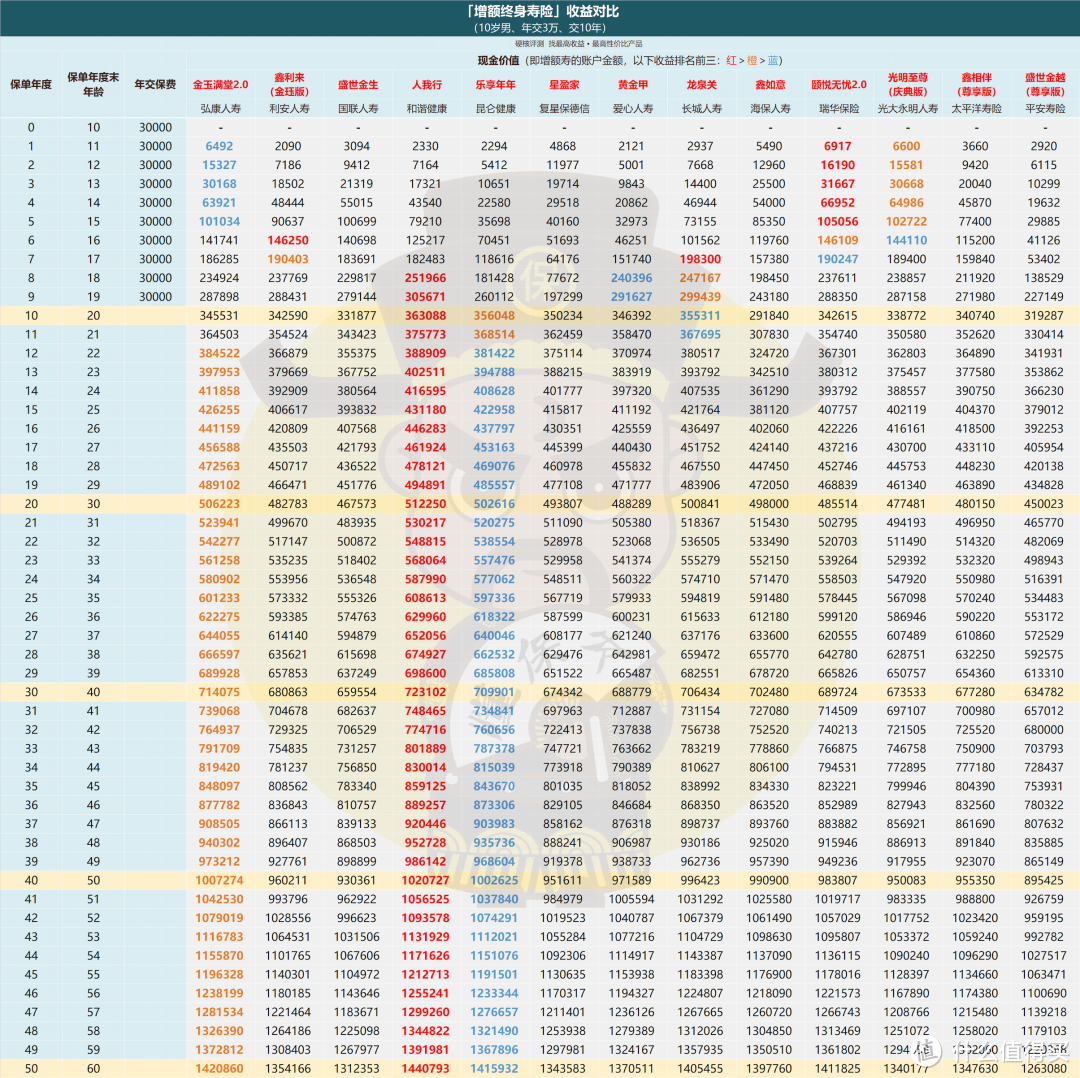

3、十年期缴费

10年交原本是金玉满堂2.0的高光期,如果没出现人我行这个意外的话。

因为老前辈乐享年年只有趸交、3年/5年交收益最有优势,10年交收益较为平庸(相比金玉满堂来说)。

人我行作为和乐享年年同样的极致定价“增额护理险”,因为不是增额寿险,暂时幸存下来。

这款特点是没其他缴费期,只有10年交,收益也非常极致,本金30万,持有20年能比金玉满堂高出6000多。

当然了,人我行这类在监管红线附近“试探”的产品,完全可以说朝不保夕,指不定就突然没了。

以及金玉满堂2.0确实已经是增额终身寿的收益巅峰,十年交收益第二,前期保障比增额护理险更好,

作为10年交的首选产品没任何问题。

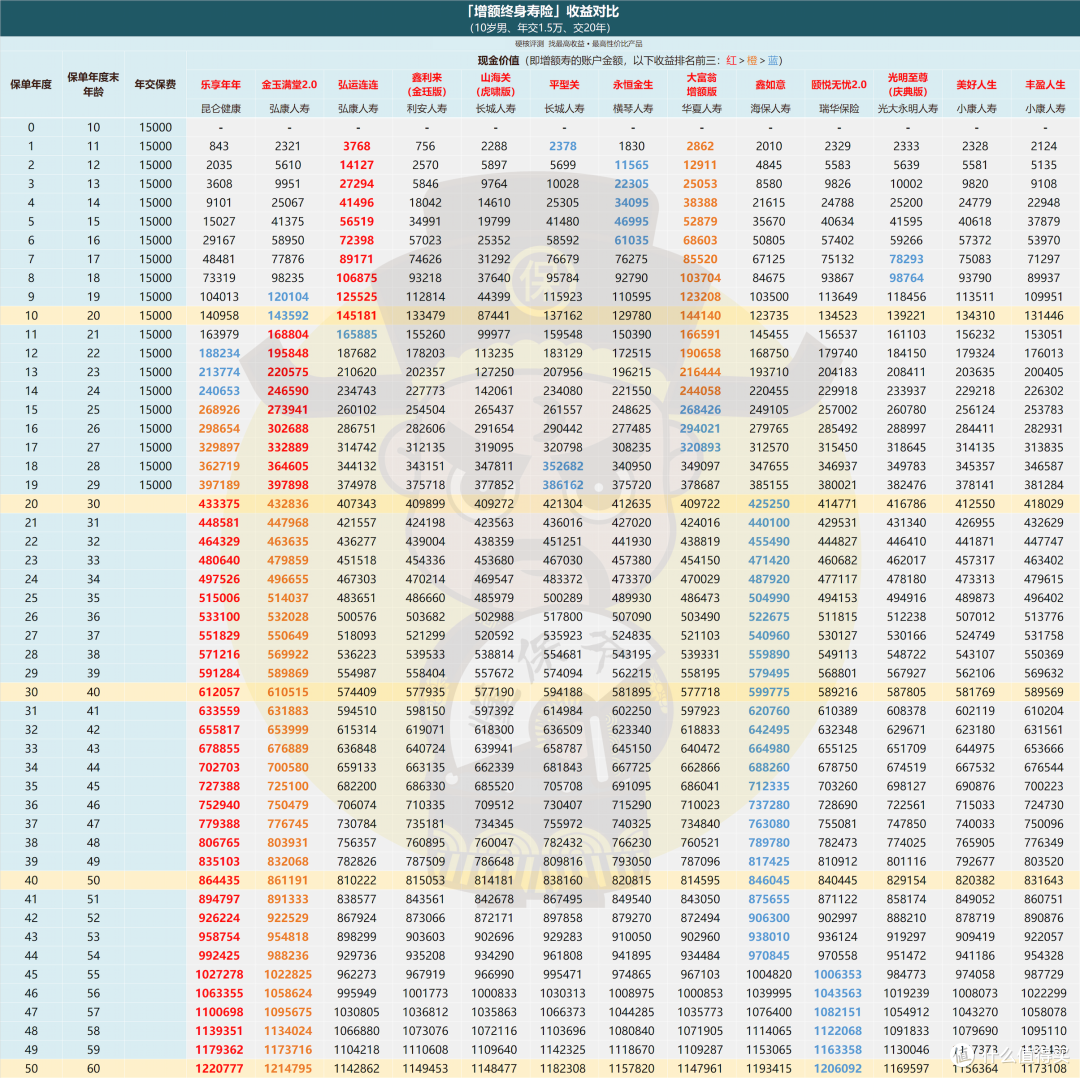

4、二十年期缴费

支持10年以上缴费期的产品较少,好产品就更少了。

目前仅推荐2款:金玉满堂2.0、乐享年年。

这俩是10年以上缴费期的top2,收益级别相比其他产品堪称“断档”。

考虑到收益差距极小,缴费期又很长(乐享年年万一意外身故只赔现金价值),建议首选金玉满堂2.0;

这俩之外的产品,长期缴费时暂时可以不考虑。

三、

最后,我们排除掉乐享年年/人我行2款暂存的增额护理险,看下金玉满堂2.0相比增额寿险同类的优势。

以本金30万、分5年交为例测算,

非常明显,相比同类增额寿产品,金玉满堂2.0收益可以稳定第一。

持有20年,本金30万,变成54.9万,IRR(年复利)超3.4%,相当于存银行年利率4.6%(单利);

持有50年,账户金额5倍于本金,30万变成154万,折算年利率超8.6%(单利)...

比同期增额寿险收益都要高出许多。

即在“增额终身寿险”这个领域,弘康「金玉满堂2.0」确实是当前最好的产品。

甚至就实际收益来看,金玉满堂2.0,也没比乐享年年这类遗老差太多,某些时候还能做到超越。

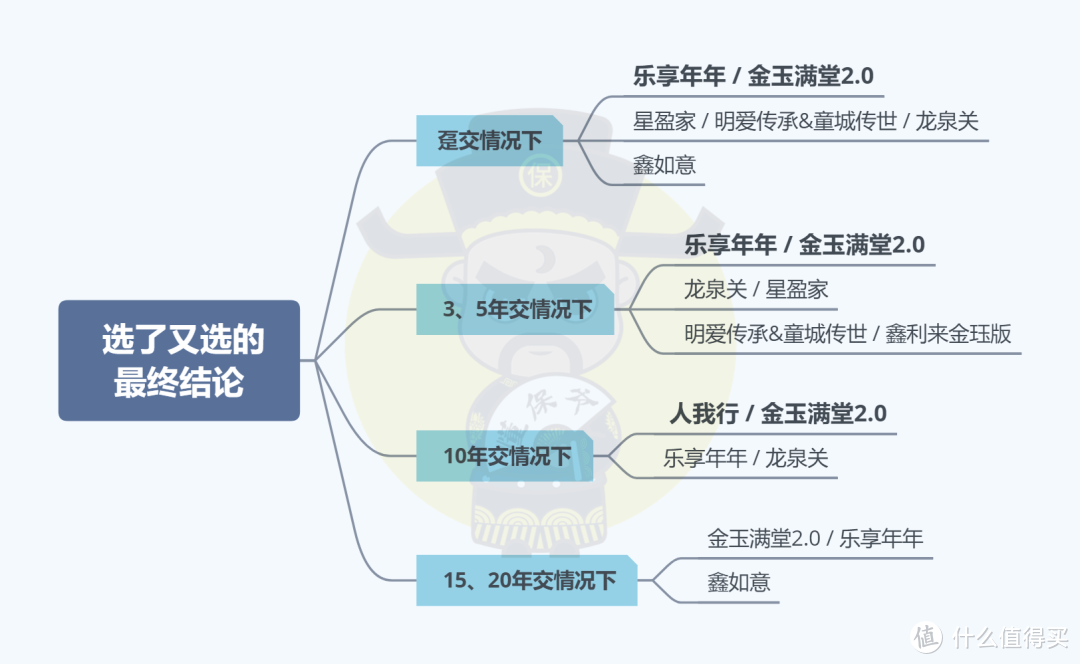

分缴费期看下来,和我们之前的挑选建议是一致的:

这样的产品,的确有资格扛起当前增额寿的大旗,成为新的领头羊。

并且就趋势来看,未来也很难有更好的产品了...