129

76

复利6%,极限固收产品横空出世!

2024-01-12 16:18:07

1点赞

11收藏

10评论

年金险挑选的重点在“三金”,即养老金、身故金和退保金(现金价值)。

其中多数人最关注的便是养老金的高低,与老年生活品质成正相关。

因为“三金”动态平衡,很难兼顾,所以弱化身故金,以此来提高养老金是保险公司的常规操作。

多数是缩短保证领取期,或设置保证领取保费来让养老金更有竞争力,

现在市面主流高领取产品在起领年金后基本或多或少都有保证领取身故金。

但是今天的主角爱心人寿推出的乐养多3号,是目前主流产品中,唯一一款领取养老金后没有身故保障的产品。

但是这种看似“缺陷”明显的操作,恰恰也成就了乐养多3号的“神话”。

一、

先来看产品相关:

1、承保公司

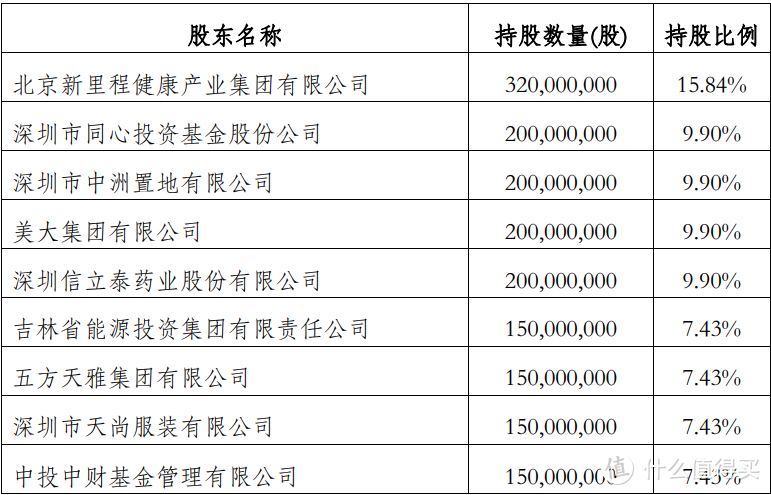

爱心人寿成立于2017年,经营区域覆盖北京、天津、河北、江苏、广东(不含深圳)。

近期新增一位股东北京新里程健康集团,认购资本3.2亿,增资后的爱心人寿注册资本金20.2亿。

并且新里程持有爱心人寿15.84%的股权,打破了原有股权分散的格局,成为第一大股东。

持股占比5%以上的股东情况如下图所示:

2、产品详情

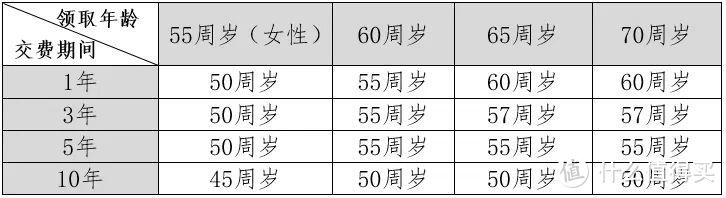

首先,大家熟知的乐养多系列是销售名,乐养多3号的条款名是百岁人生2.0(寿享版),还有一款百岁人生(禄享版),大家注意区分。

乐养多3号最高60岁可承保,支持1/3/5/10年交,男性可选60/65/70岁起领养老年金,女性多一个55岁。

这里注意一点,被保人最大年龄、交费期间、领取年龄的关系详见下表,大家对号入座:

此外,开头说了,这款没有保证领取的设置,

领取年金前,按已交保费和现金价值的较大者赔付身故金;

领取年金后身故,保险公司就不赔付身故金了,可能这对多数人是个相当大的隐患,万一领了没两年就不幸离世了,不仅没有给家人留下钱,还让投入的保费血本无归。

但是要我说其实也不必太过在意,因为这款虽然领取后没有身故赔付,但好在退保金不低,而且可以一直持续至80岁。

如果感觉身体状况不好了,可以退保拿回一大笔退保金,一样可以发挥身故金的作用;

要是害怕突其他无法预期的意外情况,也可以购买一份意外险,50万保额也就每年150元左右。

二、

接着就来看产品收益。

对比的是市面年金领取最高的一批养老年金,

分别是富多多1号、鑫禧年年C款、诚爱一生、星海赢家龙腾版、大家慧选B款。

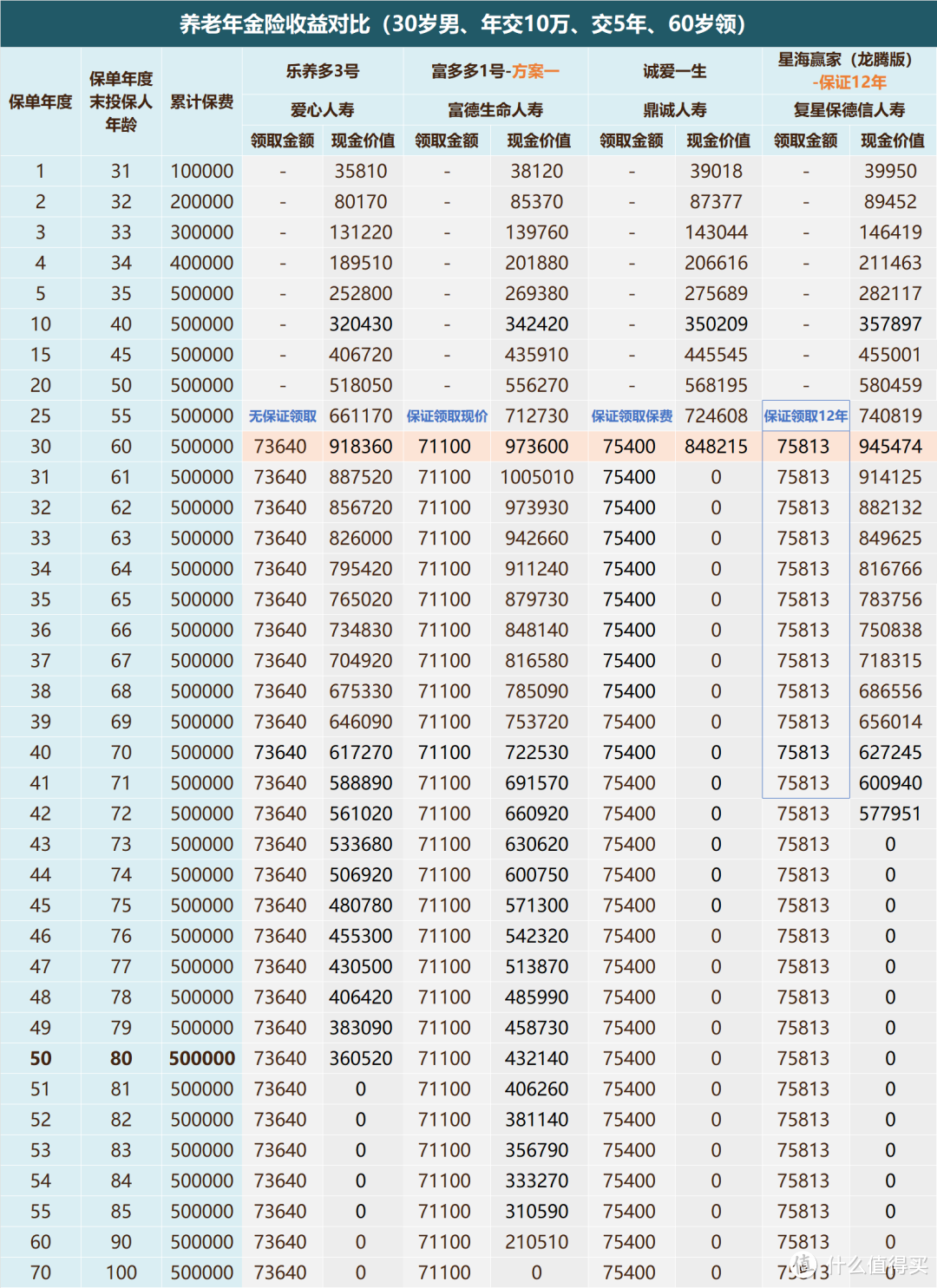

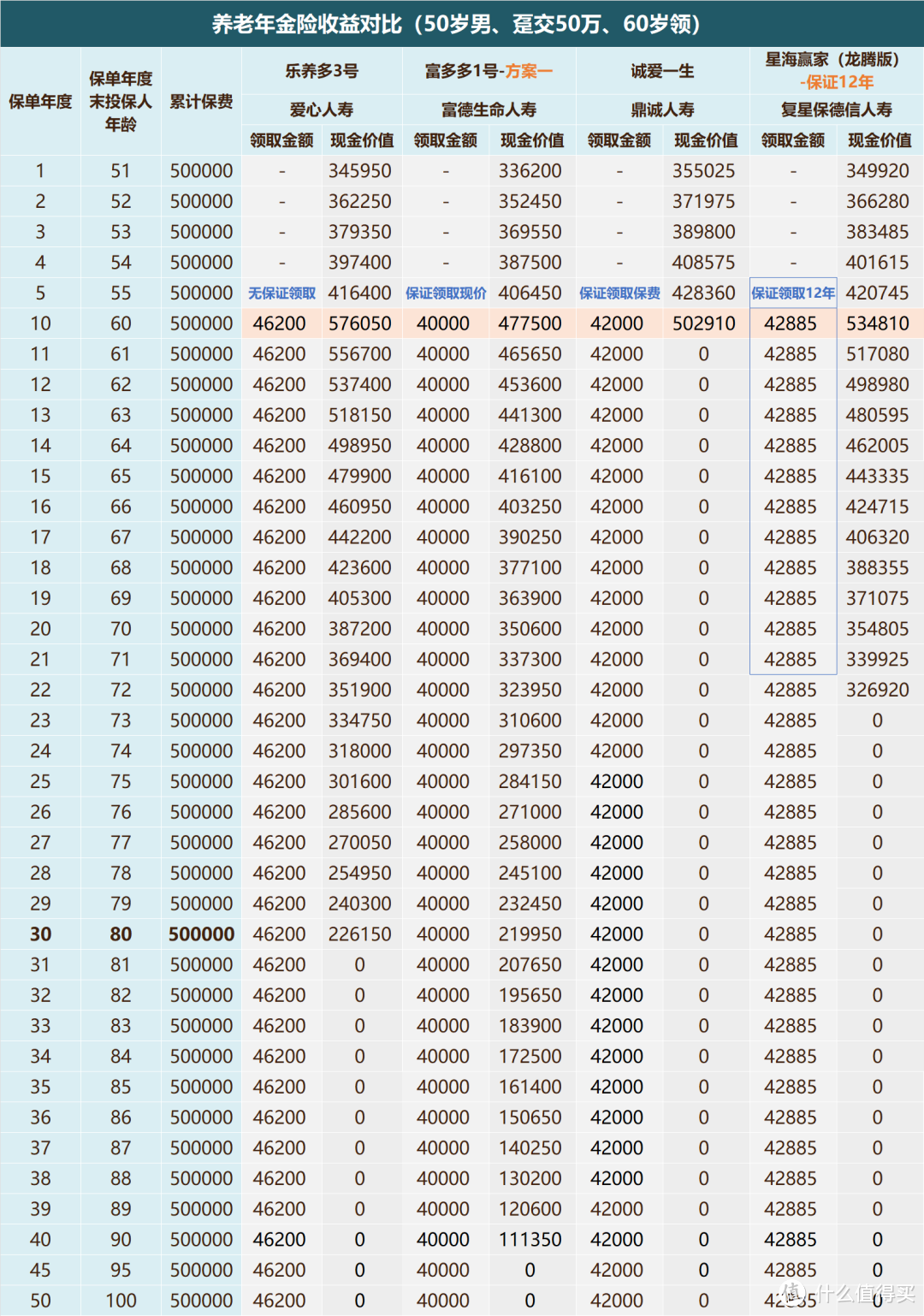

我分年龄段(30/40/50岁),测算了男性、女性选择不同缴费期(趸/3/5/10年交)投保上述产品的年金领取情况,以总保费50万,60岁领取为例。

1、30岁投保

30岁投保,趸交乐养多3号领取最高,不论男女。

其他缴费期,领取最高集中在大家慧选B款、星海赢家(龙腾版)和诚爱一生这三款产品中。

另外,乐养多3号男女投保有一定差距,男性投保的领取显著高于女性。

3/5/10年交,男性投保乐养多3号与第一差距很小,但女性投保的话,只能排到末位。

我们以30岁男性、年交10万、交5年、60岁领取为例,

乐养多3号的年金领取(7.36万)只比星海赢家(龙腾版)(7.58万)和诚爱一生(7.54万)略低,但现金价值上的优势很大。

比如70岁或80岁时急需用钱,

乐养多3号还是能拿61万和36万的退保金;

星海赢家(龙腾版)70岁能退62万,80岁退保金为0;

剩下的诚爱一生退保金均为0!

差距极为明显。

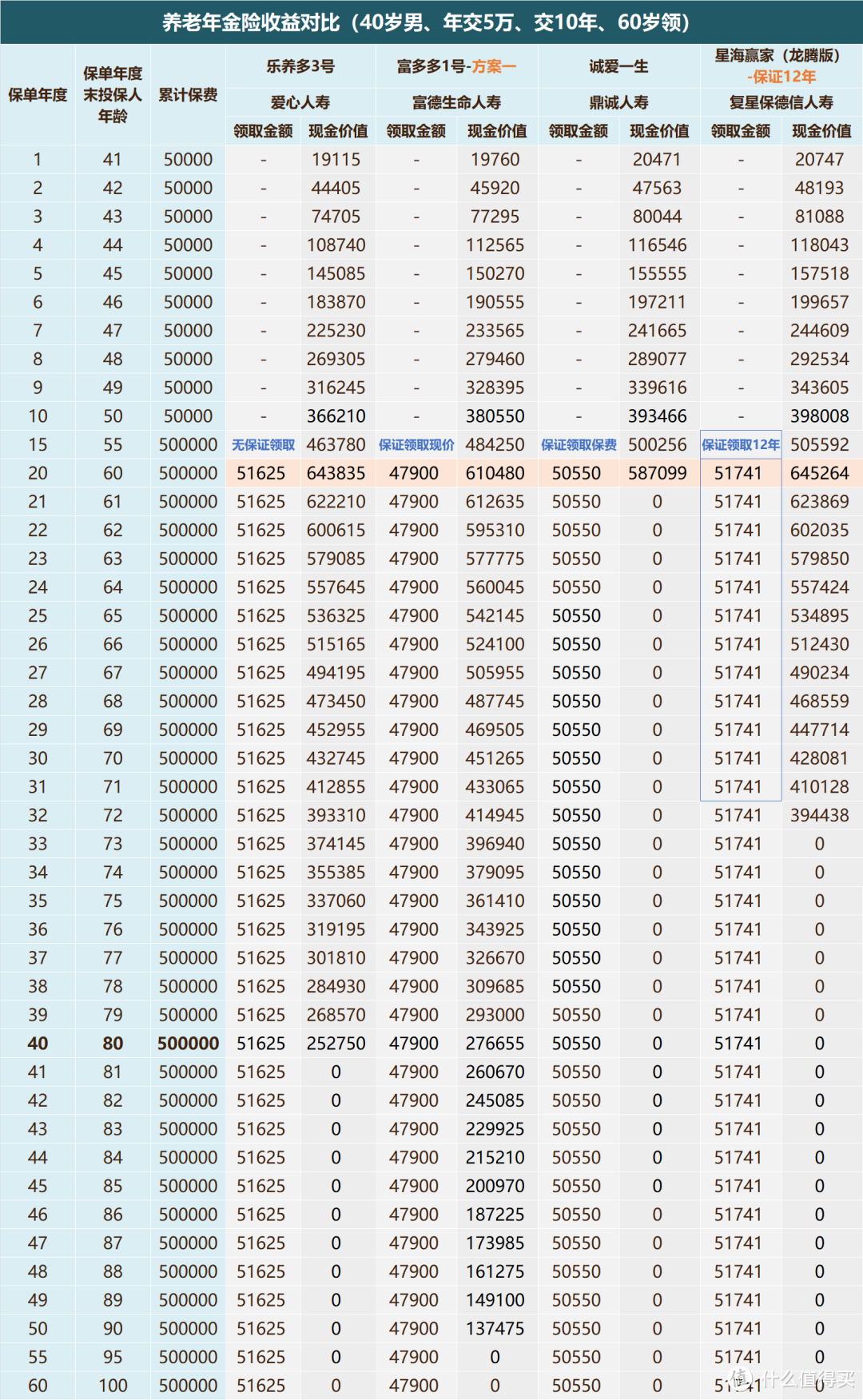

2、40岁投保

40岁投保,男性、女性趸交乐养多3号依旧市场最高。

其他缴费期领取最高的也是那三款,不过5/10年交时,星海赢家(龙腾版)表现非常突出,男女投保都是领取第一。

乐养多3号男女投保差距依旧很大,男性投保竞争力更强,与领取最高的差距很小。

我们以40岁男性、年交5万、交10年、60岁领取为例,

乐养多3号的年金领取(5.16万)与星海赢家(龙腾版)(5.17万)相差无几,可以忽略不计,但现金价值的优势还是非常大。

3、50岁投保

50岁投保,男性、女性选择趸交、5年交、10年交乐养多3号领取都是全市场第一,3年交最高星海赢家(龙腾版)。

我们以50岁男性、趸交50万、60岁领取为例,

乐养多3号的年金领取(4.62万)最高,并且与其他几款相比优势很大,现价的优势也还在。

通过分析以上数据,乐养多3号年金领取绝对属于市面顶尖,但要想达到领取最大化,得满足几个要件:男性投保;选择趸交、十年交;高龄(40岁以上)。

叠加这几层BUFF,会让乐养多3号的领取更加有竞争力。

下面我们来看下不同年龄男性投保,各个缴费期的IRR,以总保费50万,60/65岁领取为例:

从IRR的数据能得出以下结论:

1、各个年龄男性投保乐养多3号IRR最高的都是趸交和十年交;

2、由于乐养多3号的现金价值可以持续到80岁,所以在80岁之前IRR都在上升,80岁时达到第一个峰值。之后下降一年后又继续攀升,最终达到新的峰值;

3、高龄投保,IRR更有优势。

比如50岁投保,趸交50万,60岁领取:

65岁IRR突破3.0%,70岁突破3.5%,77岁突破4%,88岁左右就突破4.5%了;

再比如,如果60岁投保,趸交50万,65岁领取:

领取4年,IRR就3.13%了,领取8年,IRR破4%,领取15年,IRR破5%,到90岁时,IRR就达到惊人的5.73%!

虽然这属于极端的例子,但也是真是存在的。

三、

最后对乐养多3号小结一下,这款年金在养老金领取上优势明显,甚至可以说在特定条件下是无敌的存在。

首先一个大前提就是更适合男性投保,女性投保优势不显著;

再者趸交和十年交市场竞争力更强,三年交和五年交稍弱;

最后就是建议高龄投保,40岁以上的男性最好,更能提升乐养多3号的市场地位。

低龄女性朋友如果不选择趸交的话,那么乐养多3号不太适合投保;

各个年龄段的男性,选择趸交年金领取上都是市场第一;

最推荐投保的对象是,高龄男性,并且选择趸交或者十年交,可以说在当前市场上几乎没有对手!

fengde88

校验提示文案

wlsmith

校验提示文案

野生大大值

校验提示文案

BoscoCheung

校验提示文案

团子团子

校验提示文案

水若月华

校验提示文案

名字都被用完了没得选

校验提示文案

名字都被用完了没得选

校验提示文案

水若月华

校验提示文案

团子团子

校验提示文案

wlsmith

校验提示文案

BoscoCheung

校验提示文案

野生大大值

校验提示文案

fengde88

校验提示文案