10

8

年金科普 | 入门篇:小白学年金从这里开始

2020-03-14 18:31:14

1点赞

23收藏

1评论

年金险是理财险保险内一个核心险种。作为跨度长达数十年,总金额高达几百万的产品非常复杂,所以本文也极为硬核。

如果你有买年金的打算,并且本着对自己负责的态度,那请仔细阅读并做笔记,同时收藏。

准备好了吗?那我们就开始了。

1、年金险是什么

年金险,是一种资产配置工具,我们常说重疾险是用来“保人”的,车险是用来“保车”的,而年金险就是用来“保钱”的。

它实际上就是让你先按照约定的方式交钱,然后再按照约定的方式领钱,领取金额和领取方式全部写入合同,白纸黑字,属于刚兑之中的刚兑。

注意,“按照约定”这四个字是年金险的灵魂。

我们全文将围绕着这一点展开。

2、年金的四大优点和两大缺点

“按照约定”意味着什么?

这意味着,年金险交多少钱、交多久、领多少钱、领多久都是确定的。

这就决定了年金险就有了以下的优缺点:

首先来看优点:

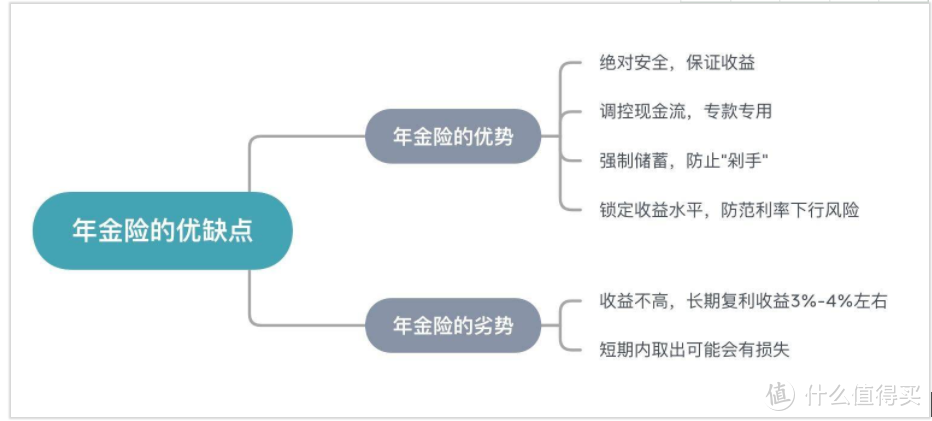

①绝对安全,保证收益

年金险的领取金额和领取时间全都白纸黑字写进合同,并且受到保险法92条的保护,即使一万个不幸导致这家保险公司破产,你的年金险也会由其他保险公司接受,按照合同继续给付。

所以年金险的本金和收益都有着无可比拟的安全性。

②调控现金流,专款专用

年金险的合同约定了交费方式和领取方式,相当于提前对我们的现金流做好规划。

手里有钱的时候,像蚂蚁搬家一样把钱存进去,并让他增值,等到需要用钱的时候刚好拿出来用。

比如养老金、教育金这种刚性支出,就特别适合用年金险去完成相应现金流的调控,确保专款专用。

③强制储蓄,防止“剁手”

年金险的合同约定了开始领取的时间,在此之前只能存钱,不能取钱,起到了强制储蓄的作用。

这样,我们可以通过工具战胜花钱的欲望,把钱存下来,防止钱被我们不知不觉的花掉。

④锁定收益水平,防范利率下行风险

年金合同约定好了未来能领取的每一分金额,从买年金开始到某一时间节点的收益全部都是确定的,不会受外界利率波动的任何影响。

哪怕进入了负利率的时代,年金险长期3%-4%左右的年化复利也可以拿到天荒地老,有效防范了利率下行的风险。

当然,有得必有失,年金险也有缺点:

①收益不高:

作为收益写入合同的产品,年金替我们承担了利率下行的风险,所以年金的特点在于稳健而非博取高收益,赚不了大钱,但可以保住钱。

②短期内取出可能会有损失:

我们买年金签的是一份合同,约定了领取时间和领取金额,那如果我们违反合同,要提前取出就要付“违约金”。

这个时候我们就可能无法达到预期收益,甚至可能会损失本金。

以上就是年金险的优点和缺点,知道这些并利用好,年金就是你手中无往不胜的利器,否则,买了年金就是搬了石头砸自己的脚,反而是买了吃亏。

3、年金险的主要分类

市场上的年金产品比较繁杂,有多种分类方式,这里我们也来简要地盘一盘,让大家对产品了解得更清晰。

①按照领取方式划分

我们上文提过,年金险就是“按照约定”交钱领钱,不同类别的年金,领钱的方式有所不同。

比如,

约定退休后开始领,终身领取,那就是养老年金。

约定孩子上学后开始领,那就是教育年金。

再比如,

约定可以领取终身,那就是终身年金。

约定只领取一段时间,那就是定期年金。

年金险的分类并不复杂,都是根据我们的需求做出来的。

我们想用它养老,保险公司就设计了终身领取的产品,提供了和生命等长的现金流;

我们想给孩子存学费,保险公司就设计了孩子18岁开始领钱的产品,匹配了大学学费的支出。

所以购买年金的时候也一定要记住,根据年金领取的时间和方式来匹配自己的需求,千万别只盯着领取金额看,本来要给孩子存教育金,却存成了60岁后才能取养老金,到时候哭都来不及。(划重点!)

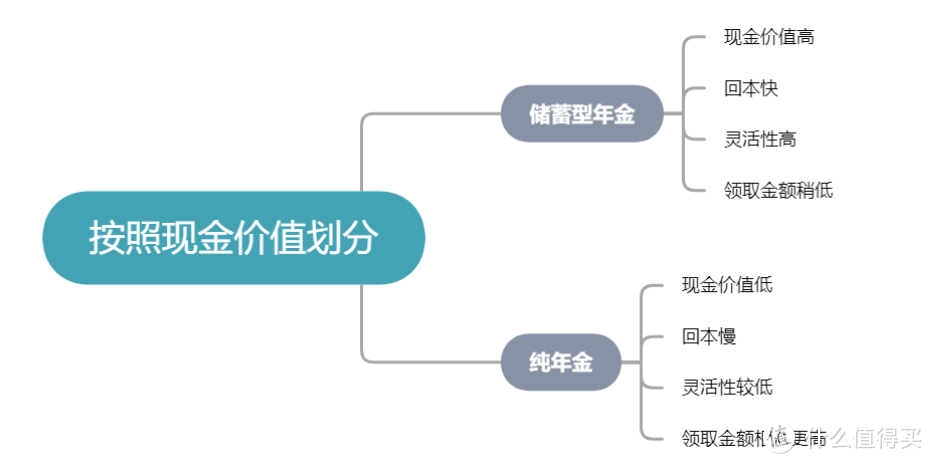

②按照现金价值划分

除了领取的金额外,年金还有一个按照约定写入合同的东西——现金价值。

领取金额决定了我们未来能领到多少钱,而现金价值则决定了我们手里这款年金险现在值多少钱。(链接现金价值文章)

按照现金价值的高低,我们也可以对年金进行分类。

有的年金险现金价值很高,交完之后几年内就超过了所交金额,也就是说回本了,这类产品我们一般会称之为高现价年金,或者叫储蓄型年金。

另外一些产品呢,基本没有现金价值,或者现金价值增长的很慢,要花几十年的时间才能回本,这类产品呢,我们叫它纯年金。

一般来说,现金价值高,回本快的产品,领取的金额会相对少一些,更注重流动性。

现金价值低,回本慢的产品,领取的金额会相对多一些,更注重总收益。

现金价值是极为重要的一点,它代表了我们的钱到底是纸面上的钱,还是实际能动用的真金白银,购买年金险的时候一定要搞明白这一点!(划重点!)

年金险的分类里,对我们最有作用的就是这两种分类。

知道第一种分类,我们就知道了:

这种产品是用来干嘛用的,是用来养老的?给孩子上学存钱的?还是用来给自己存钱用的?

知道第二种分类,我们就知道了:

我手里的这种年金险,多长时间回本,现在值多少钱,未来值多少钱。

务必,务必,务必,要牢记!

4、文末小结

OK,文章进行到这里,我们年金险科普的第一部分已经完成了,我们知道了

①年金险是什么:

一种收益写进合同,按照约定的方式交钱,领钱的产品。

②年金险的优缺点:

优点:绝对安全、专款专用、强制储蓄、锁死收益

缺点:长期利率不算高、短时间内取出可能有损失

③年金险的分类

按照领取方式:养老年金、教育年金、终身年金、定期年金

按照现金价值:储蓄型年金、纯年金

我相信大家的脑子现在已经被知识塞满了,但是,请注意,具体到实操的挑选环节,我们还有很大一部分都没讲。为了照顾大家的阅读体验,实操层面的东西我们就放到下一次讲。

相信我,读完这两篇年金科普并且吃透彻,你将比80%的保险业务员都专业。

所以,也希望大家本着对自己负责的态度,好好地阅读下去。

至尊辉

校验提示文案

至尊辉

校验提示文案