7

17

什么是轻症?如何鉴别一款产品轻症的优劣?

2019-05-28 14:52:00

2点赞

10收藏

0评论

大家好,我是一本正经的吐槽君。

在保险圈里,有个挺有意思的笑话。

说一个病人得了冠心病,在手术台上的时候,病人突然一把攥住医生的手,特别认真的嘱咐道:“不要微创,一定要开胸!不开胸我的重疾险不赔!”

当然这只是一个笑话,但是也从侧面反映出,重疾险的轻症理赔问题。

今天吐槽君就跟大家说道一下,重疾险“轻症”的那些事。

一、轻症的由来

在十多年前,市面上的重疾险还没有轻症这个概念,甚至对于重疾的概念也没有统一的规定。

终于这一隐患在2006年爆发了出来,一位购买了友邦重疾险的用户,写了一篇名为《在中国千万不要买大病保险》的文章;

矛头直指友邦对于重疾的定义,并提出了重疾险是“保死不保生”的观点。

这件事在当时引起了轩然大波,重疾险的规范化势在必行!

于是,2007年由保险行业协会和中华医师学会制定的《重大疾病保险的疾病定义使用规范》面世了,其中明确规定了25种重大疾病的理赔定义。

但这又带来了一个新的问题,很多疾病的定义对于治疗方式(如冠状动脉搭桥术)、疾病时期(如恶性肿瘤)都有着明确定义。

可是随着人们健康意识和医疗技术的发展,很多疾病都可以使用更先进的治疗技术(如微创冠状动脉搭桥),或者发现病症的时期非常早(如极早期恶性肿瘤)。

而这个时候,“轻症”这个概念便应运而生:

降低理赔门槛,可以帮到更多的消费者在疾病早期就可以获得治疗;

极大的降低了重疾险的理赔纠纷。

当然,现在的疾病细分更加极致,除了“轻症”以外,“中症”和“前症”等一系列概念也都被提了出来;

之前吐槽君在《中症保障的实际意义有多大?》这篇文章中,已经简单的分析了一下中症的要点,大家可以参考一下。

二、鉴别产品轻症优劣的方法

上文也提到了,国家仅对25种重疾有所定义,而轻症疾病定义则是保险公司自有权利,所以在挑选重疾险的轻症保障时,需要打起十二分的精神。

1、高发轻症的数量

其实轻症和重疾一样,高发的只有10种左右,其他大多还是保险公司锦上添花的噱头,真正理赔的几率十分有限。

所以,在甄别一款重疾险产品轻症优劣的时候,最先要看的还是高发轻症是否都包含,而非轻症的总种类一共有多少。

吐槽君为大家整理出了目前赔付率最高的11种轻症,并对目前市面上热销的含中症的重疾险做了以下横向对比:

(制图By吐逗保,未经授权禁止使用)

(制图By吐逗保,未经授权禁止使用)

可以看到,目前热销的几款重疾险,很少有把消费者当小白的情况,该有的轻症一般都会配置齐全。

大家在挑选轻症的时候,就照着这11种轻症准没错,尽量挑选覆盖全面的产品。

如果不能全覆盖,其中不典型心肌梗塞是一定要有的,而冠状动脉介入术、微创冠状动脉搭桥只要两个里面有一个,个人觉得还是能接受的。

2、疾病赔付条件

由于轻症的理赔定义是保险公司可自由定制的,所以光查看疾病种类可不够,还要看一下赔付条件是否苛刻。

就以“轻度脑中风”为例,目前市面上一般有4种理赔条件:

不要求后遗症

要求后遗症

不要求后遗症,但是两项免责不保障

要求后遗症,且两项免责不保障

我们一眼就可以看出来,第一种的理赔条件肯定是最宽松的,能获得理赔几率也是最高的。

所以,如果你对某种轻症有重点需求的话,比如家中有脑中风疾病史,那么着重观察比较一下相关疾病是个不错的做法。

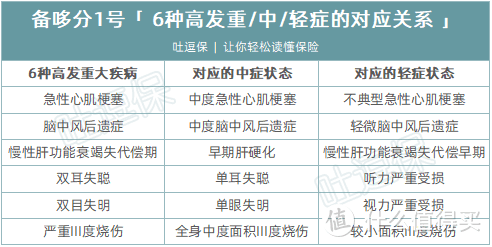

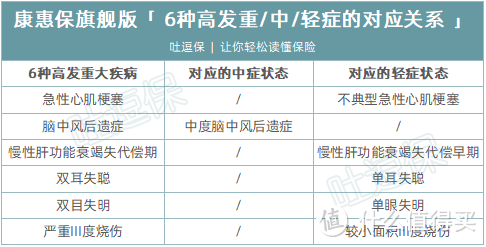

3、轻症与重疾的对应赔付

一款重疾险,如果含有一种疾病由轻到重的递增赔付,无疑会更加提高我们的获赔几率。

比如以“备哆分1号”和“康惠保旗舰版”为例:

(制图By吐逗保,未经授权禁止使用)

(制图By吐逗保,未经授权禁止使用)

(制图By吐逗保,未经授权禁止使用)

(制图By吐逗保,未经授权禁止使用)

如果倒霉熊先不幸罹患轻微脑中风,之后直接发展成重度脑中风后遗症,那么:

购买康惠保旗舰版100%基本保额赔付;

购买备哆分1号一共可以获得:30%+100%=130%基本保额赔付。

当然要注意的是,某些产品并不是递进保额赔付,而是共享保额赔付(或者叫先行赔付);

比如先轻微脑中风赔付30%保额,之后重度脑中风后遗症的重疾会赔付100%-30%=70%的基本保额,这样的话就有一点吃亏了(比如康瑞保)。

4、赔付比例、次数、间隔期等

这个就是大家一目了然能看到的保障了。

有的产品只赔付25%基本保额,且只能赔付一次;

有的产品依次赔付30%、35%、40%,不分组还没有等待期。

大家视情况择优选择即可~

三、写在最后

轻症的存在无疑扩大了重疾险的理赔范围,让很多早期患病的消费者成功获得了理赔。

不过附加轻症的保费也着实不便宜,整体保费一般都会上涨15~20%左右。

如果保费预算真的特别有限,购买纯重疾保障也是可以的,千万不要打肿脸充胖子,让过多的保费负担拖累正常生活,那可就本末倒置了~

我是吐槽君,爱你们!

——————————

声明:

本文著作权归作者所有,商业转载请注明出处。