19

10

平安财富金瑞21年金险怎么样?值得买吗?

2020-10-17 17:46:31

10点赞

3收藏

0评论

又到了一年一度的“开门红”时间,各家保险公司也抓住这个机会,纷纷发力。平安于今年推出的开门红年金险名为“财富金瑞21”,下面我们就来分析一下这款产品怎么样,是否值得投保?

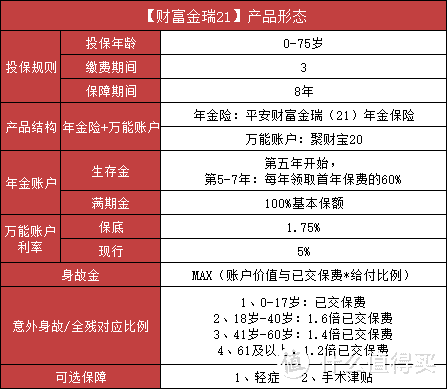

首先来看财富金瑞21的基本信息:

可投保年龄最大至75岁,缴费期限只有3年,保障期间8年。

一句话解释财富金瑞21,就是一款8年期的快返型年金险+万能账户。

啥叫快返型年金险?不同于我们经常接触的养老型年金险,需要几十年后才能领取年金。快返型就像它的名字,“返钱的时间很快”,一般从缴费第5年开始,就可以领取年金了。

财富金瑞21就是这样,从保单第5年度开始领取年金,第5-7年每年领取首年保费60%,到第8年末,领取100%基本保额。

身故金是保单的现金价值或已交保费*给付比例的最大的那一个。

因意外身故或全残,对应的领取比例都在上面的表格里,可以仔细看一下。

有两个可选责任,一是轻症倍护,二是手术津贴。

我先给大家解释一下这两个可选责任:

1、轻症倍护

被保人确诊合同内规定的15种轻症之一,聚财宝账户(也就是财富金瑞21的万能账户)价值翻倍。

轻症给付以下两者较小者:

①200万

②账户价值减去趸交保费与累计追加保费之和的差额,且不低于零。

2、手术津贴:

保障期间内因疾病或意外在规定医院治疗且被告知需要进行手术的,手术费用只要超过5000元,被保人就可以一次性获得1万手术津贴。

不过,对于年金险来说,疾病保障的意义并不大。因此,附加责任并不是决定年金险好坏的关键。主要还是看内部收益率(IRR)。

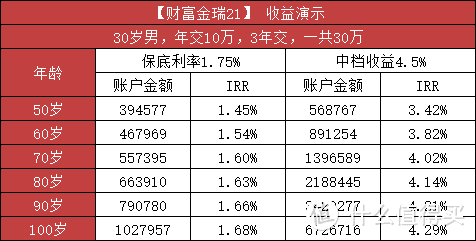

以30岁男性为例,每年缴费10万,3年缴,第5年、第6年、第7年各自领取年金6万,第8年满期领取150600,此时财富金瑞21的主险IRR计算下来是1.66%。

还不如国寿的鑫耀东方主险1.72%的收益率高。

接下来我们再来看一下加上财富金瑞21的万能账户聚财宝20后,可以达到什么地步?

聚财宝的保底利率是1.75%,最近一期结算利率为5%。

不过预期结算利率不等于实际收益率,最重要的还是要看产品的保底利率是多少。

保底利率:合同上明确规定的最低收益率,它不受时间、银行利率下行、宏观经济下行波动的影响。

结算利率:保险公司实际给付保单收益的利率,只代表已经给付利率的高低,而未来怎样是不确定的。

因此相比较而言,聚财宝20的保底收益比较低。十步在平安官网看了一下聚财宝20的年化利率,发现从上一年推出开始,年化利率一直稳定在5%。

那么按照给出的中档收益4.5%来计算,IRR可以达到3.42%-4.2的水平。

因此如果账户可以一直按照5%的年化进行复利,也就是说资金不领取,放入万能账户增值,收益率还是不错的。

不过还是那句话,保险公司并不会保证你最后的结算利率是多少,谁都不敢把终身5%的复利写进合同。因此,还是要尽量选择万能账户保底利率高的产品。

对比目前国寿、平安、太平洋三家推出的开门红产品,其中国寿鑫耀东方的保底利率最高,是2.5%,其次太平洋的鑫享事诚的保底利率是2.0%,最后是平安的财富金瑞21,只有1.75%。

既然三家都是品牌响亮的大公司,产品看起来都半斤八俩,一定要选择的话,还是要抛开附加责任,关注能抓得住的收益,毕竟对年金险来说,在追求安全稳定的同时,也要尽量选择能让自己赚钱的产品。