130

78

接连退市的互助平台,代表了什么?

2021-04-12 22:03:15

0点赞

1收藏

0评论

继去年的美团互助解散后

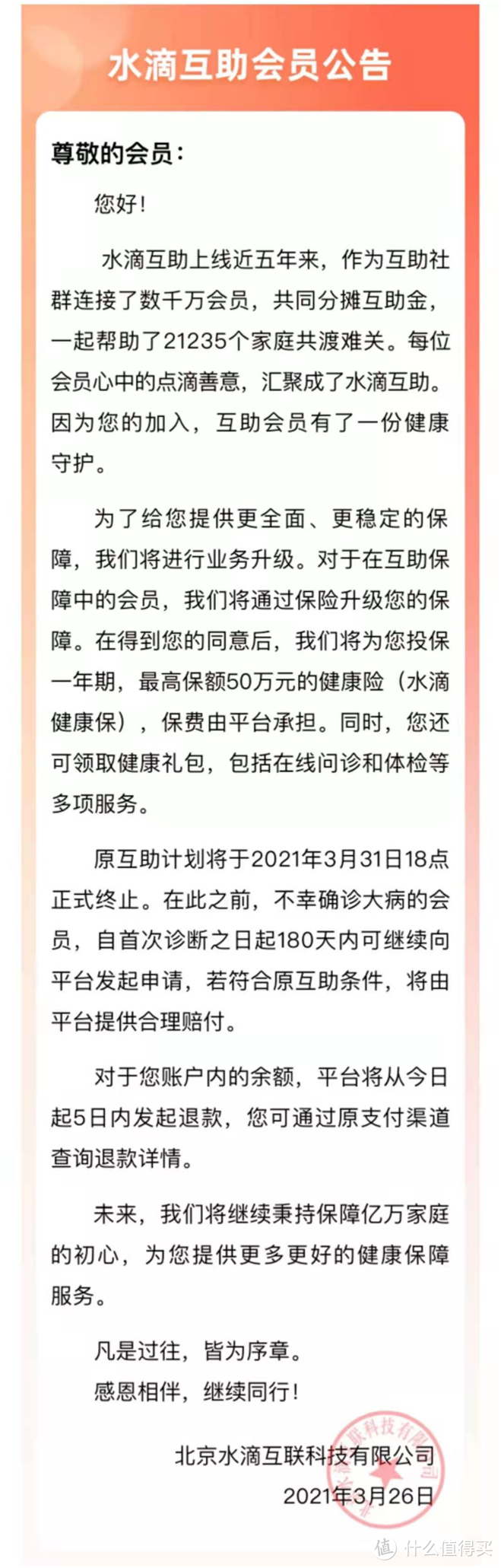

美团互助停了,加入互助计划的人必看!

近期“轻松互助”“水滴互助”

行业内的老二老三相继宣布关停

目前仅剩老大“相互保”这颗独苗依然坚挺

不知道能支撑到几时

但是情况也不容乐观

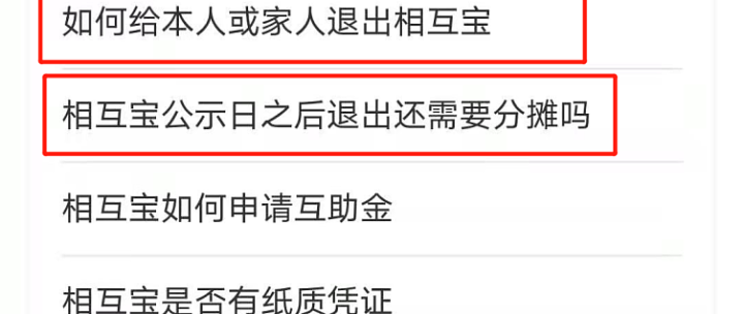

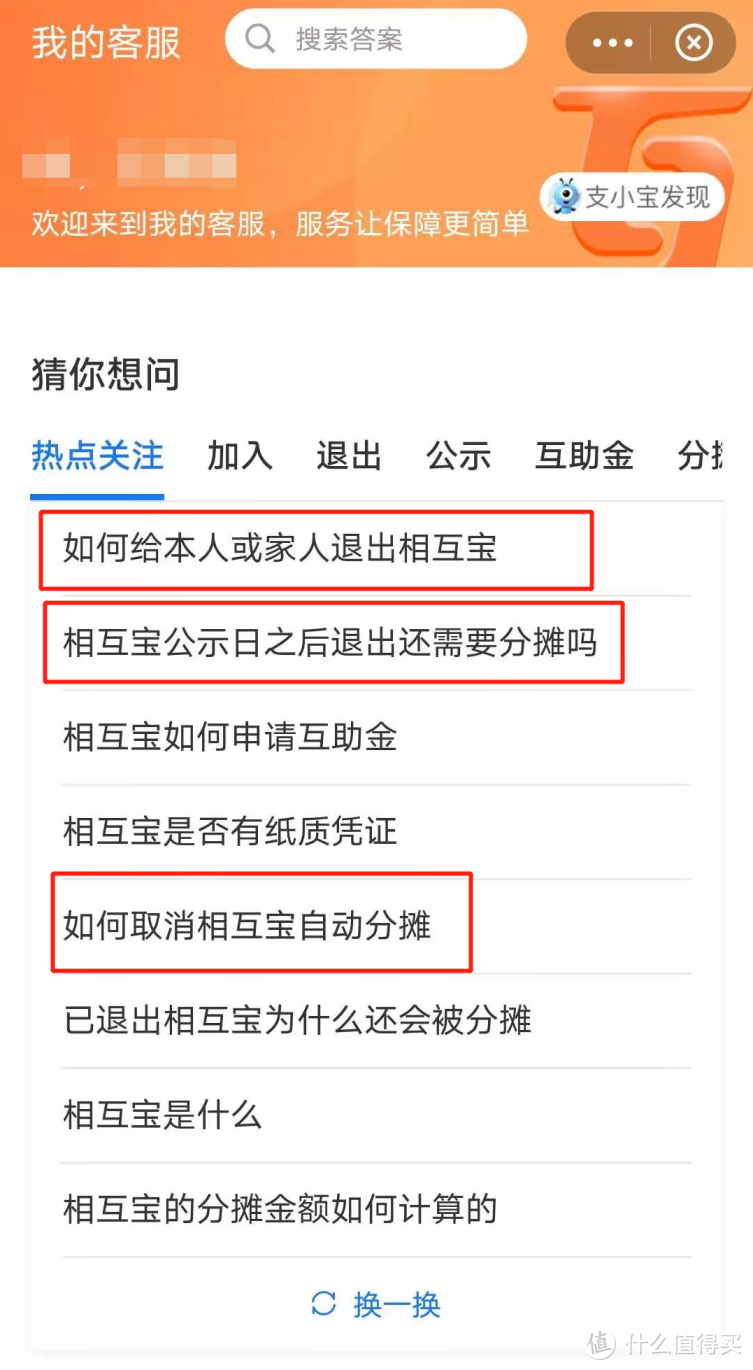

输入“相互宝”点击下方客服

弹出的第一条就是

如何给本人或是家人退出相互宝

可以看到热点搜索都是如何退出相互宝

随着“轻松互助”和“水滴互助”的退出

这两天“相互宝”也已经掉了好几百万人

为什么会造成这种情况呢?

平台性质

偏公益性组织,干好了没表扬

干不好,媒体各大组织报道少不了

缺盈利,主要是以完善用户体验为主

资本能喜欢才怪

据传蚂蚁集团要完成上市

就必须剥离相互宝业务

因为相互宝无法满足合规性的要求

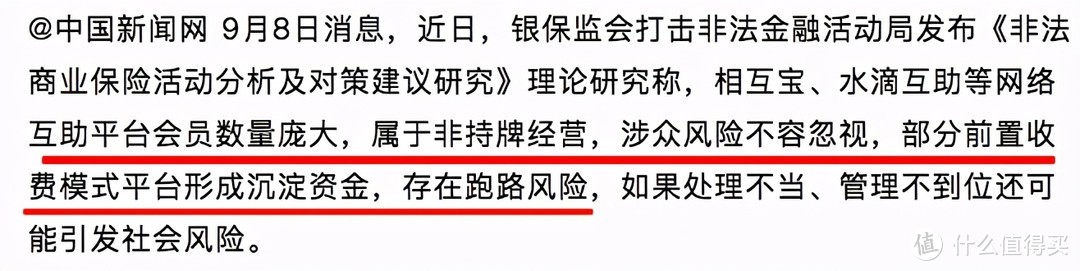

这类互助平台独立于金融体系之外

不受监管,受众人群过多

有集资圈钱跑路的风险~

不被国家接受的模式注定难以长久

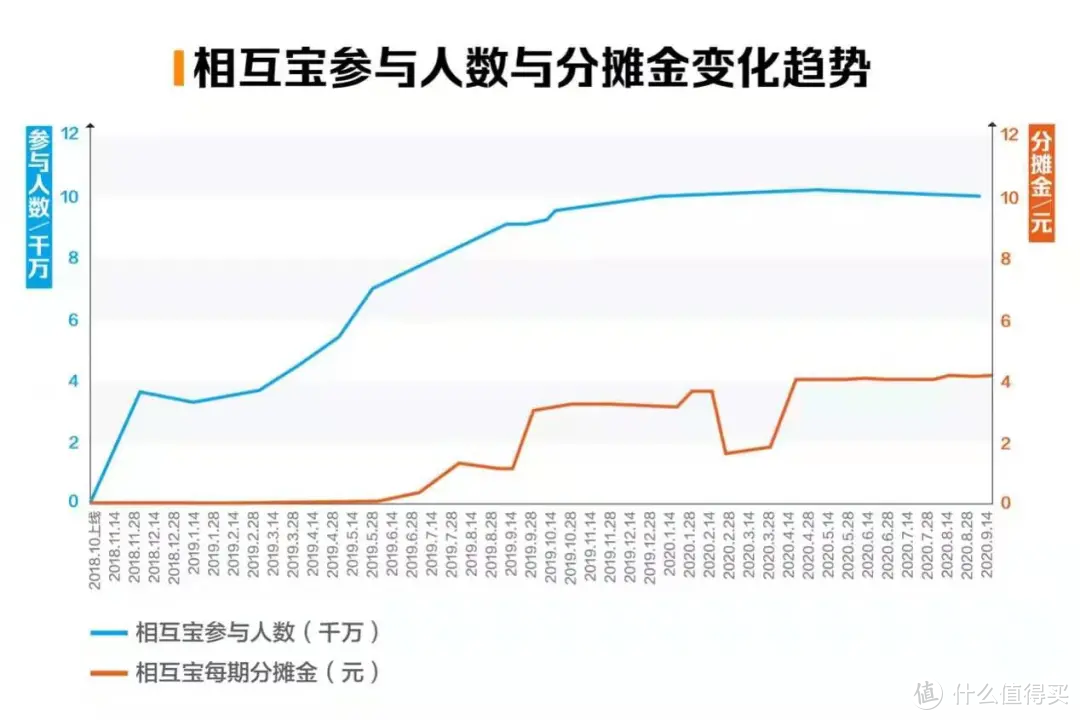

分摊金额变多

分摊金额变多,导致用户口碑变差,退出率变高

从最初的0.03元到目前6.36元涨了212倍

主要原因在于后期没有新的年轻血液注入

用户的整体年龄区间较大,在40-50岁左右

近年来发病率较高

导致年轻人因为均摊费用上涨而流失

恶性循环~

监管政策

监管层对互助平台的看法,是十分负面的

前年9月,银保监会还点名批评过“相互宝”和“水滴互助”

这类平台有保险的性质,但不是保险

没有牌照,没有监管

后期容易存在空手套白狼

带钱跑路的风险

而且能做互助平台的背后都是资本大鳄

造成的影响不好

怕出现这种情况,所以提前控制

这也就是为什么?

往日里“我为人人”,后期想要“人人为我”,没了~

就剩自己风中凌乱了

最后说一说

这类互助平台很脆弱,他看起来和保险差不多,实际完全不一样。

保险公司,不管大小都是持牌经营,有层层监管,保险产品都有备案可查,就算买保险的人再少,它也不会解散,都会按合同赔付,有法律保护,但互助计划,是一个公益性平台

人数不够,业务调整,资本不喜欢,市场监管,都可以让它解散,不确定因素太多。

目前如果已经参加了相互宝

那就先静观其变一下,就算出现极端情况关停,后期也会有稳妥的解决方案,不建议大家在保障不充足时退出,等保障补充完毕,过了等待期再考虑。

很多人都问我们,是否要加入,我们的态度是,社会新鲜事物,值得拥抱,反正对我们自己也没什么大的损失,百十块钱而已,全当做公益了。

同类替换,可以选择百万医疗险,40岁一年需要六百块左右,50岁一年需要900块左右,虽然比相互宝贵些,但大多数人还是可以负担得起。

而很多地区更是推出了“惠民保”只要几十块钱,这可能也是互助平台中人为什么越来越少的原因吧~