93

61

大公司重疾险,这几款值得买

2022-03-09 11:11:35

0点赞

6收藏

0评论

一直以来,“大公司”这仨字就跟“性价比”没关系。

以重疾险为例,大公司产品出了名的爱捆绑各种责任提价。

毕竟保障越多、越杂,我们也就很难看出来溢价多少。

加上价格高,一般不会推荐给大家。

不过,今年有几款“大公司”重疾险我想提一提。

一来价格还算良心(相较其他大公司来说);二来自身有特色,特定人群值得买。

今天来一起看下。

一、

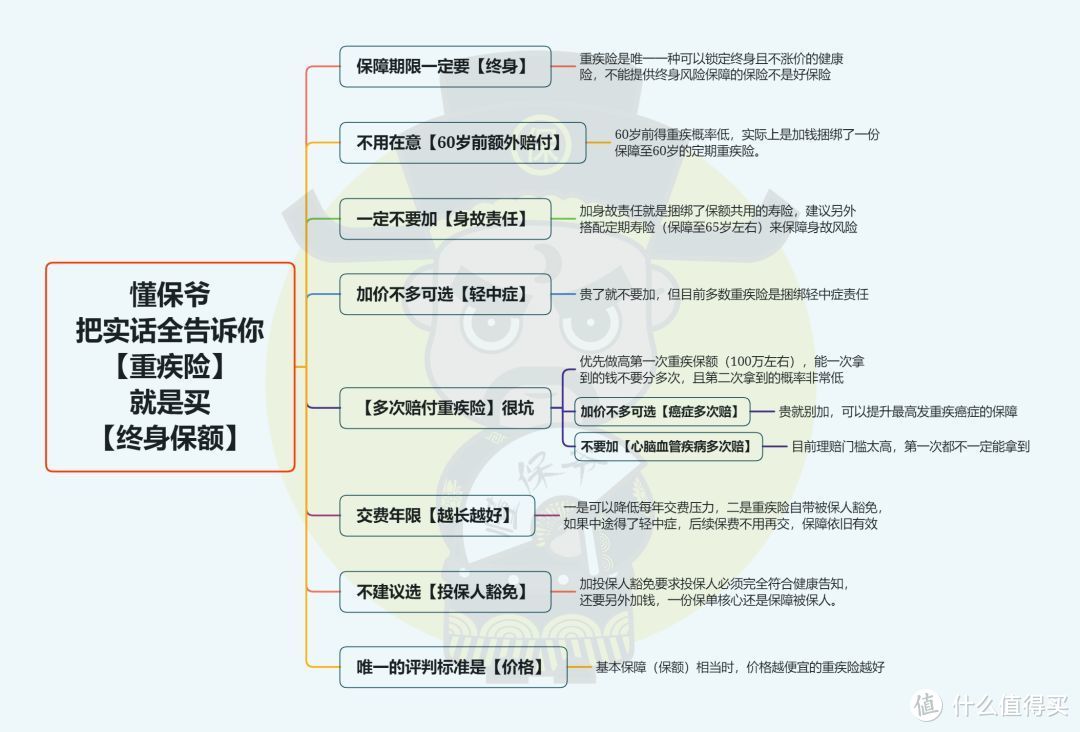

重疾险的挑选技巧,我之前说了很多,

还总结过一份重疾险投保攻略图 ▼:

有不明白的地方,可以点击下方文章详细了解:

说简单点就是:

买份重疾险,包含重疾+轻症+中症保障即可,

加价不多,可再附加癌症多次赔付提升保障,这些责任都是核心的有效保障。

其他能免则免(身故/重疾多次/额外赔/医疗/意外等),通常都是花大钱买小保障。

二、

我们再来看具体产品,

分别是由人保寿险承保的i无忧、阳光人寿承保的i保、同方全球承保的凡尔赛Plus以及富德生命承保的满天星。

为了更好的对比,还加上了当前重疾险第一推荐的超级玛丽6号作为“对照组”,见下图:

选大公司重疾险,很难避免责任捆绑。

例如最常见的身故责任,就是给重疾险捆绑了一份寿险,并且还是二赔一(赔了重疾寿险就失效)。

至于寿险能赔多少取决于我们重疾险的保费或保额。

一般来说,身故返保额比身故返保费赔得多,价格也高些。

下面挨个分析产品:

1:人保寿险-i无忧

人保寿险想必不用介绍了,“中国人民”开头的公司,“共和国保险长子”。

i无忧这款产品也算是人保寿新规后的首款互联网专属重疾险。

产品形态比较简单,基础形态只保重疾+身故(返保费),还附赠了意义不大的前10年重疾出险额外赔50%。

可选责任有轻症和中症,其他就没了。

价格上还算“便宜”,30岁男性,50万保额30年交,保费7800元,相比御x福之流堪称高性价比。

当然,它最大的优点还是健康门槛低,不问2年内医学检查异常,乳腺结节1-3级都有机会标体承保,整体健康告知极其宽松。

相比之下,当前主流性价比产品超级玛丽6号等就非常严格了,很多朋友碍于健康和风控压根买不了。

因此,对于非标体人群,这款是最合适的选择了,没有之一。

2:阳光人寿-i保

阳光人寿也是老牌保险公司了,由中国石油化工、中国铝业、南方航空等国有企业筹建。

可i保这款产品只能算差强人意,产品形态和i无忧接近,保障有重疾+轻症+中症+身故(返保额)。

给孩子买有个少儿特定疾病保障(限18岁前),聊胜于无。

价格和核保上,相比前面的i无忧也没有明显优势。

因此,i保这款产品,只能说在大公司重疾险里价格相对便宜,

实际购买价值较低。

3:同方全球人寿-凡尔赛Plus

同方全球人寿,知名度可能较弱,实际是一家合资公司。

它由清华同方和荷兰全球保险(世界最大的保险公司之一)各出资50%组建,背景深厚。

旗下重疾险凡尔赛Plus产品形态比i无忧和i保复杂很多,除了基础的重疾+轻症+中症+身故(可选返保费或保额),

还“赠送”了60岁前首次患重疾/轻症额外赔80%/15%,60-64岁间,患重疾额外赔30%。

可选责任仅有癌症3次赔可附加。

这款产品看下来,价格优势不大(主要是捆绑了身故+额外赔),原则上不推荐。

但它和i无忧一样,对非标体人群非常照顾,像肺结节、肺气肿、慢性萎缩性胃炎、抑郁症、大三阳等都有机会承保。

而对于非标体人群来说,凡尔赛Plus的64岁前额外赔反倒有机会用到。

因此,如果买不了其他重疾险,并能接受价格,凡尔赛Plus值得选择。

健康人群不推荐。

4:富德生命人寿-满天星

富德生命人寿,之前叫生命人寿,常年盘踞国内寿险公司top10,标准的大公司。

它的满天星重疾险产品形态更复杂了。

本体是多次赔付重疾险,对于大病可以不分组赔3次。

前15年重疾和轻症出险还能双倍赔(这个意义不大),另有5%-20%的特定良心肿瘤手术保险金。

可选责任有2项,一个是特定重疾二次赔付(癌症/脑中风/急性心梗各能赔2次),一个是高龄特疾失能保险金。

真要买,非常建议附加上特定重疾二次赔付,不仅保障全,费率还特别低。

以30岁女性,50万保额30年交为例,基础保费8250元,附加后8800元,只高了550元。

总的来看,满天星这款是比阳光人寿i保更有购买价值的,尤其女性朋友可以考虑。

综上:

这4款大公司重疾险中,除了i保比较平庸,i无忧、凡尔赛Plus、满天星都有可取之处,想买大公司产品的话值得选择。

当然,第一段我就说过重疾险的挑选原则。

尽量把钱用在刀刃上,重疾险核心保障是重疾+轻症/中症,身故这项附加责任的“性价比”很低,想要身故保障不如单独买份寿险。

如果不是非标体人群(健康异常),或者真的非大公司产品不买,

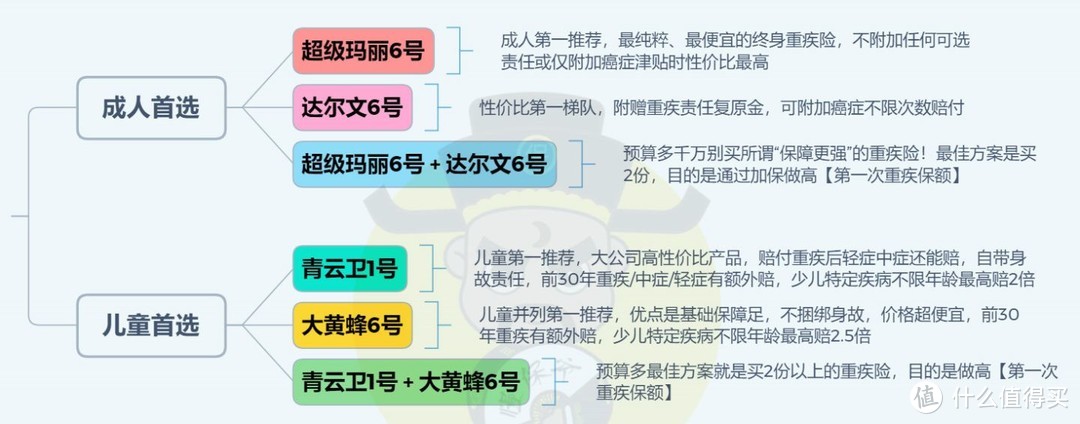

更建议投保主流高性价比的重疾险产品,挑选思路图如下 ▼:

大家按照自己的预算、实际情况对号入座即可。