12

37

最强重疾险再升级,超级玛丽6号来了

2022-01-27 17:21:20

0点赞

16收藏

2评论

是的,去年最强的重疾险超级玛丽5号升级了。

产品名不出意料,就叫超级玛丽6号,还是由和泰人寿承保。

如果要我用一句话来概括下升级情况,大概是:

更纯粹了,也更便宜了...

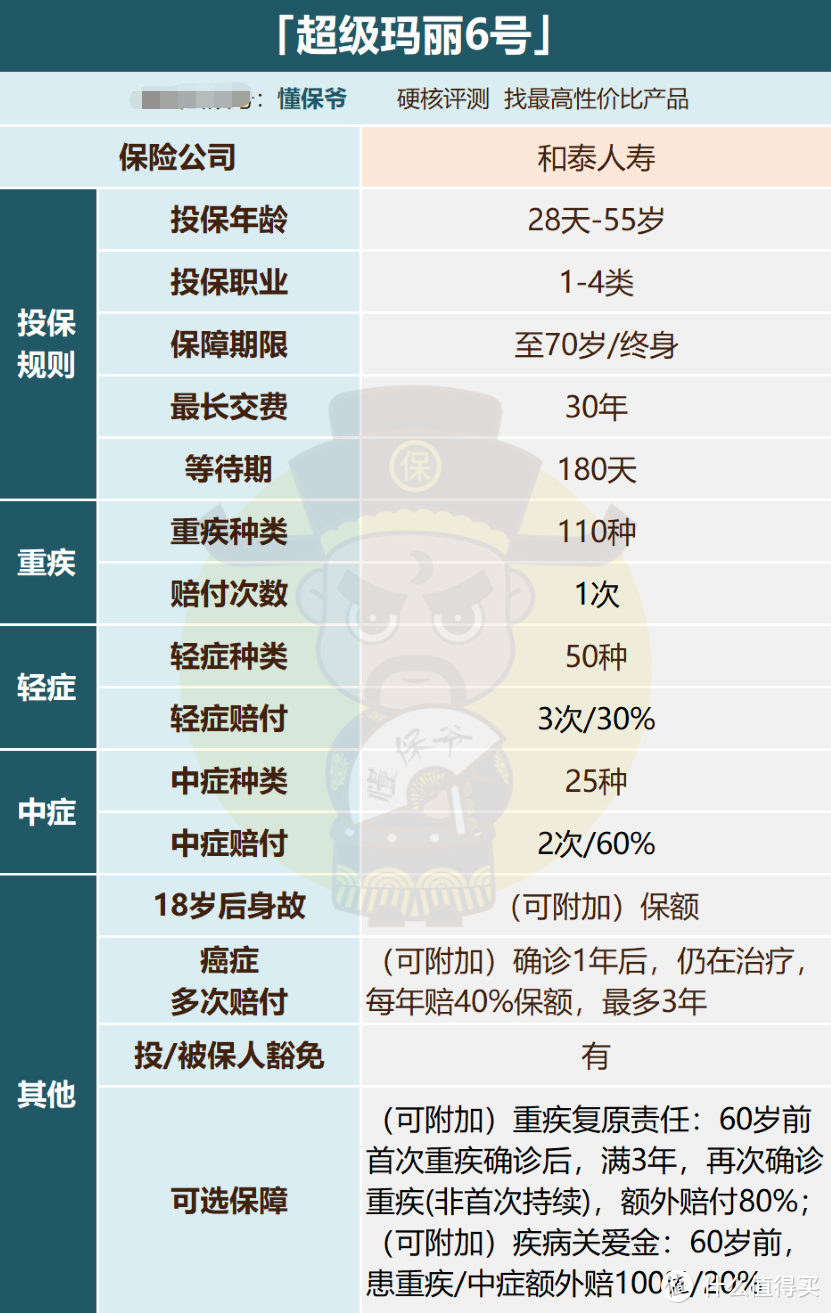

一、超级玛丽6号详情

重疾险科普及挑选逻辑,大家可以点击下方文章详细了解:

先看产品,基本责任如下:

为什么开头我会用纯粹这个词,答案就在上面。

除了重疾+轻症+中症责任,超级玛丽6号没捆绑任何其他保障。

这在互联网重疾险中算是比较稀有的,毕竟看起来附赠、实则捆绑(不要也不行)的保障是有利润空间的。

远一点看像去年超级玛丽5号有重疾复原责任,达尔文5号荣耀版有癌症津贴,近一点的像达尔文6号有重疾复原保险金...

这些都是保险公司自主定价,通过附赠形式加在保费里的。

超级玛丽6号这次就主动放弃了这部分。

它把超级玛丽5号的重疾复原责任,直接做成了可选责任,并且保障做了些优化。

投保超级玛丽6号后,60岁前首次重疾确诊后,满3年,再次确诊重疾(非首次持续),额外赔付80%。

升级前超级玛丽5号该项则是:

投保超级玛丽5号后,60岁前首次重疾确诊,满1年且60岁后,再次确诊重疾(非首次持续),额外赔付60%。

相比之下,超6取消了「60岁后」这一限制,提升了间隔期,增加了赔付金额。

当然,这都不重要,因为我不建议你附加这个,好不容易不捆绑了,附加上就是浪费钱。

超级玛丽真正值得附加的就一个:癌症多次赔。

确诊癌症1年后,癌症状态持续,赔付40%保额(最多3次,每次间隔期1年)。

这项是继承超级玛丽5号的,保障一致,定价费率稍有涨幅,但不影响性价比。

考虑到癌症的确高发,投保超级玛丽6号时,建议附加上。

此外,超级玛丽6号还有疾病关爱金、身故等可选责任,但这些统统不要附加。

因此,超级玛丽6号建议这么买:

追求极致性价比,不附加任何可选责任;

想要更好的保障,附加上癌症多次赔。

下面来看价格对比。

二、产品横向对比

高手过招,第二梯队的重疾险就不放了,

我们直接把超级玛丽6号和它的“宿命之敌”达尔文6号,

以及升级前的超级玛丽5号(已停售)、达尔文5号荣耀版(已停售)做对比:

基础保障都差不多,差异点主要在于附赠责任和价格。

附赠责任这项,超级玛丽6号直接垫底,压根就没有。

因而和达尔文6号等其他几款比,保障肯定弱些。

不过这垫底不算缺点,我们本身买重疾险,有重疾+轻症/中症就够了。

就像有2款重疾险,A款保30种常见大病,B款保30种常见大病+100种罕见病。

B款重疾险是比A款保障更强,但我们知道买B款没多大实际意义。

再看价格,含基础责任价格,和附加癌症多次赔价格。

没啥好说的,超级玛丽6号绝杀。

不仅比达尔文6号便宜,比去年的超级玛丽5号、达尔文5号都要便宜。

当然,这是不捆绑“附赠保障”换来的,真加上那个重疾复原责任,价格就上去了。

好在我们可以不加,也不影响基本保障。

那结果就很明显了,

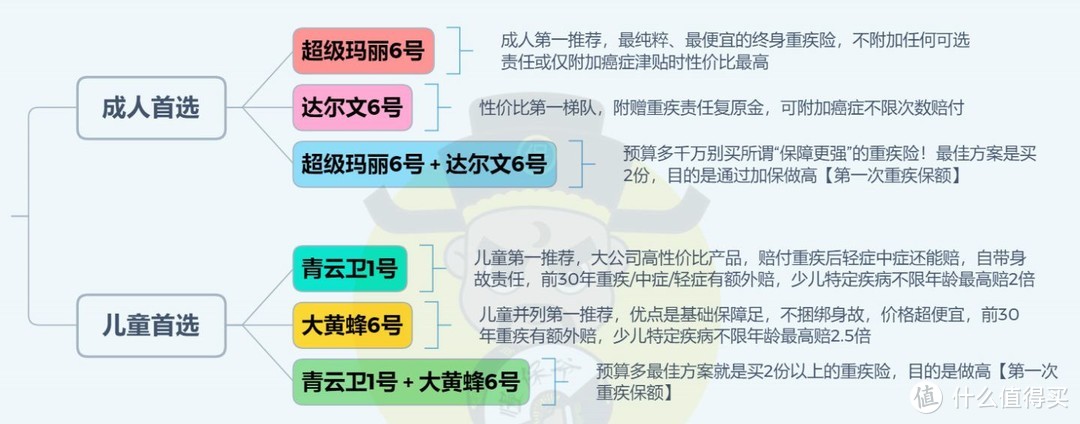

超级玛丽6号成功摘得桂冠,成人重疾险新的第一推荐!

给大家更新下当前重疾险的挑选思路图 ▼:

大家按照自己的预算、实际情况对号入座。

注意,可能会有人觉得达尔文6号癌症多次赔不限次数很强,要是都附加癌症多次赔,超6比不上达6。

这得纠正下,达尔文6号自第三次癌症开始,只保新发/转移,不保复发/持续。

因此都附加癌症多次赔,达尔文6号实际保障“强度”有限,顶多是90分和95分的区别,加上价格高了,还是超级玛丽6号实在。

白云阁阁主

校验提示文案

谦兑sw

校验提示文案

谦兑sw

校验提示文案

白云阁阁主

校验提示文案