40

54

达尔文五号易核版2021,糖尿病患者可买吗?还可以投保哪些产品?

2021-07-04 13:00:00

0点赞

0收藏

0评论

达尔文五号易核版2021的推出,可谓是给非标体人群带来了希望。

其核保条件如名字一样——易核!

像糖尿病这种比较常见且高发的疾病,达尔文五号易核版2021也是给予了符合某种条件下,能够承保的机会。

那么具体是哪些特定条件呢?除了达尔文五号易核版2021,糖尿病患者还能投保哪些重疾险呢?

大家一起看看奶爸以下的分析吧。

一、达尔文五号易核版2021,糖尿病患者核保条件!

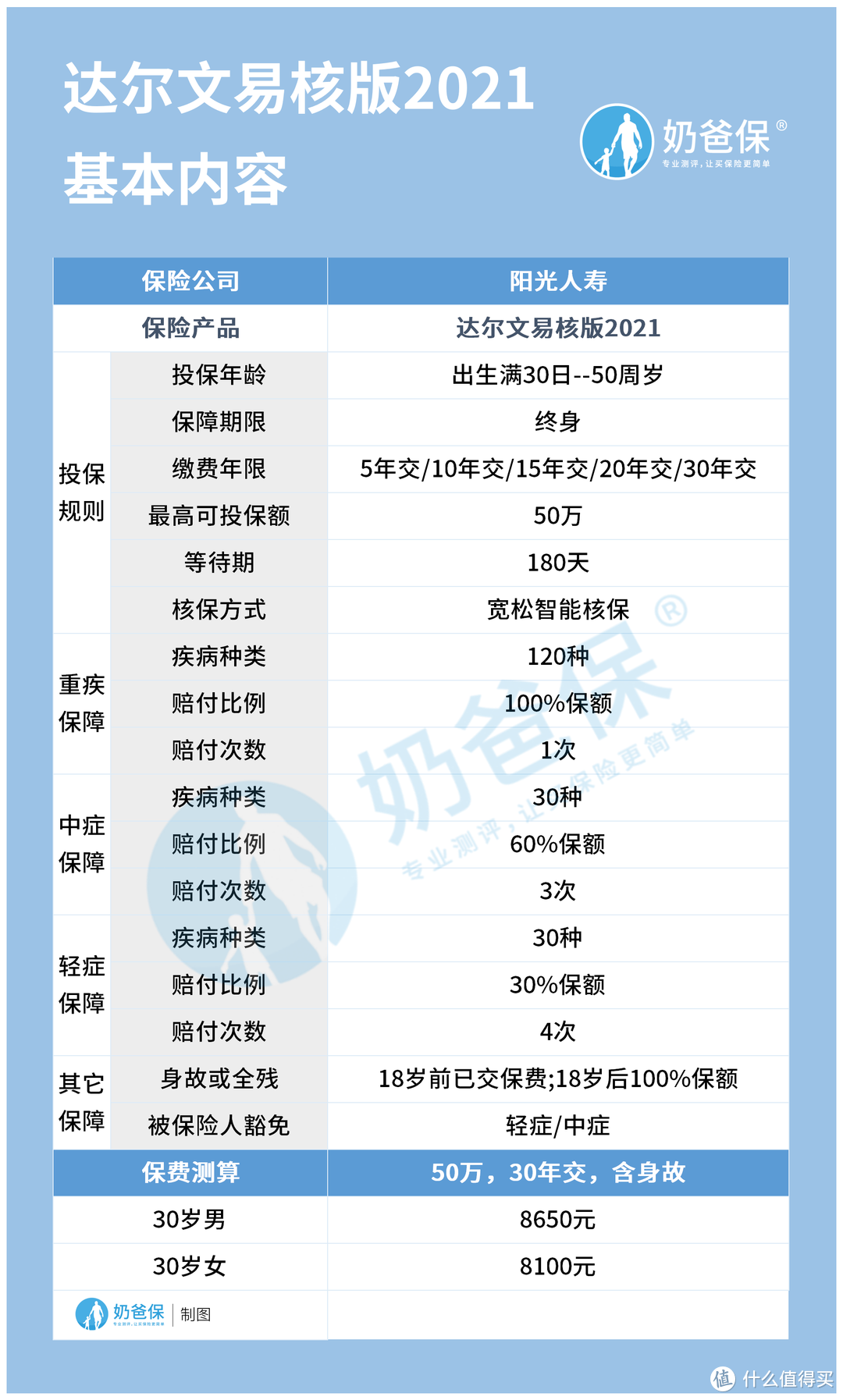

按照奶爸的惯例,还是先上该产品的保障内容图,让大家有一个大致的了解:

保障内容

这么一看,其实达尔文五号易核版2021的保障内容比较一般,重疾赔付100%保额,中症还好一些,赔付60%保额,轻症则是正常水平,赔付30%保额。

要是没有宽松的智能核保,达尔文五号易核版2021在重疾险市场表现就比较一般了。

但现实是,其智能核保给它带来了不少关注。

奶爸以糖尿病为例,很多重疾险产品在健康告知中已经将糖尿病患者挡在门外,基本就是确诊了就拒保。

而达尔文五号易核版2021的核保就比较例外,如下图所示:

如果不存在心、脑、肾等并发症,起病年龄等符合要求的话,还是有机会以加费的形式顺利承保。

那么除了达尔文五号易核版2021,还有哪些重疾险允许糖尿病患者投保呢?

接着往下看吧。

二、糖尿病患者可以投保的重疾险

奶爸尝试了各种重疾险的智能核保系统,发现有以下几款产品对于糖尿病患者来讲,有机会投保。

对比测评

以上几款产品,奶爸想先跟大家聊聊其保障,毕竟有些产品的保障设置还是蛮不错的,值得了解。

1、福满一生

这款产品的亮点在于重疾的额外赔付比例较高,61岁前患合同约定的重疾可以额外赔付70%保额,相当于一共赔付170%保额。

可选责任有我们比较常见的癌症和心脑血管疾病额外保险金,保障还是蛮不错的。

2、康惠保旗舰版2.0

这款产品的重疾同样有额外赔付,时间限制为60周岁前,可以额外赔付60%保额。

而且有一点是其它产品比不上的,那就是它的灵活性。

康惠保旗舰版2.0的中轻症列为可选责任,如果只想要纯重疾保障的人来讲,在投保时可以不附加中轻症的保障,保费也就便宜一些。

另外,这款产品还有一项别的产品望尘莫及的责任——前症保障。

前症比轻症的病情要轻,被保人更容易获得理赔。

3、阿波罗1号重疾险

这款产品的可选责任照顾到了少儿群体,约定了少儿特定重疾保险金,31岁前可以额外赔付100%保额。

另外,阿波罗1号重疾险的重疾赔付比例也不容小觑。

其重疾不分组一共赔付3次,首次重疾在60岁前确诊的话,可以额外赔付60%保额。

二三次确诊并没有敷衍地设置成赔付基本保额,而是有所递增,第二次赔120%保额,第三次赔130%保额。

4、健康保普惠多倍版

这款产品同样照顾到未成人群体,约定了25种少儿特定疾病保险金,在30岁前可以额外赔付100%保额。

而且健康保普惠多倍版的重疾赔付也是比较有意思,首次患重疾在保单前15年的话,赔付150%保额、现金价值和已交保费的最大值。

第二次的话也没有敷衍成赔付基本保额,而是赔120%保额。

接下里我们重点看一下这几款产品对于糖尿病患者的核保是怎样的。

奶爸上图主要分为了糖尿病前期和妊娠期糖尿病。

糖尿病前期方面,以福满一生为例,只要符合空腹血糖≤7.1mmol/L,且近三个月糖化血红蛋白和口服葡萄糖耐量试验正常,就有机会正常投保。

而妊娠期糖尿病方面,以康惠保旗舰版2.0为例,如果孕妇在怀孕前没有血糖升高或未诊断为糖尿病,分娩超过1年后血糖维持正常,没有使用降糖药,是有机会正常投保。

所以,从以上的产品可以看出,即使重疾险的健康告知有提到部分疾病不能投保,但保司也没有就其一棒打死,还是通过智能核保系统,让部分人群实现带病投保。

至于糖尿病,目前病因尚未阐明,但多少会和遗传因素和环境因素有关。

所以如果家族有糖尿病史的人群,奶爸建议提前为自己准备一份保险,防患于未然。

奶爸小结

达尔文五号易核版2021的出现,完美接棒上一代产品,让带病人群也有机会享受重疾险的保障。

不过话说回来,这部分带病投保人群,也许是因为生病后巨额医疗费用让他们意识到保险的重要性,

所以奶爸经常提醒大家,别等到患病了才来了解保险,在身体健康时,就应该有保险的意识,为自己,家人搭建保障体系!

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!