43

73

新房贷款贴息1%的政策,能让房价反弹一下吗?答案很现实!

2025-12-15 10:22:42

0点赞

2收藏

0评论

最近楼市又出了个新消息,说是有个“新房贷款贴息”的政策正在酝酿。

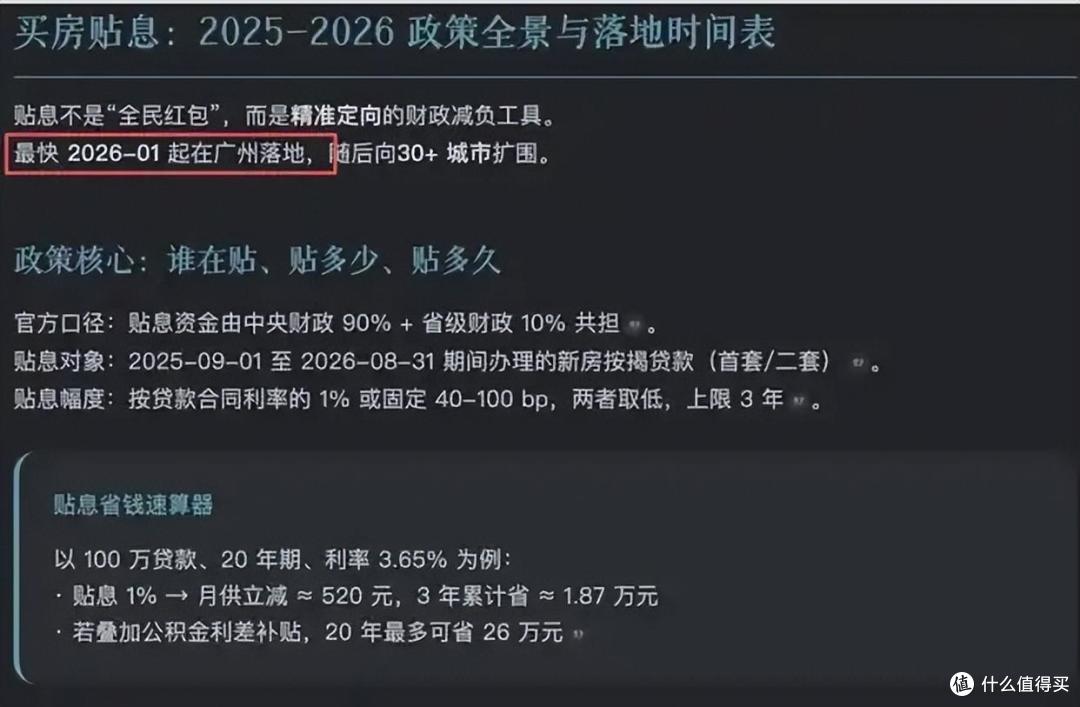

简单来说,就是买新房的话,政府可能给你补贴一部分利息,力度大概在0.4%到1%之间,最长能贴3年。

消息一出,不少中介和销售的朋友圈可就热闹起来了,各种“重大利好”、“抄底时机”的字眼满天飞。

好像这1%的贴息是什么灵丹妙药,能一下子把躺在地上的楼市给拉起来似的。

但咱们冷静下来,掏出计算器好好算算这笔账,可能就兴奋不起来了。

假如你贷款100万,享受1%的贴息,那每个月月供大概能少520块钱,一年下来能省6240元。这笔钱说多不多,说少也不少,够买一部最新款的苹果手机,或者给家里添个大件电器。

要是按0.4%的贴息算,一年能省3800多,也能换个不错的小米手机了。

可问题是,现在大家纠结的,真的是每个月多几百块还是少几百块的月供吗?

恐怕不是。

大家真正犹豫的,是未来收入能不能稳定,是工作会不会突然没了,是掏空六个钱包背上三十年贷款,万一房价继续跌,那可就真的套牢了。

这每个月几百块的“甜头”,在动辄几十万上百万的房价波动和巨大的不确定性面前,显得有点……杯水车薪。

而且,这个政策还有个关键的限制条件:它只针对新房。

这就很有意思了。为什么只贴息新房?明眼人都看得出来,这更像是在给开发商“输血”,帮他们尽快卖掉手里的库存,回笼资金。

毕竟,新房卖掉了,土地财政才能有点进账,上下游的建材、装修、家电行业才能有点活干。

但这对于整个房地产市场来说,作用就非常有限了。

它并没有解决根本问题——需求从哪里来?

现在除了少数几个一线和强二线城市,因为还有源源不断的人口流入和产业支撑,新房市场还能有点热度,大部分城市的房子,早就不是香饽饽了。

你贴息,我可能来看一眼;你不贴,我连看都不看。想靠这点利息刺激大家去接盘那些位置偏远、配套不全的新区楼盘,恐怕是想多了。

所以有人说,这政策哪里是普惠,简直是“直接赈富”。

能在这个时候还有钱、有资格、有意愿去买新房的,本身就不是最需要帮助的刚需群体。

真正的普通老百姓,更多是在为手里的二手房卖不出去而发愁,贴息新政跟他们基本没啥关系。

再来聊聊这个政策的“钱”从哪来的问题。

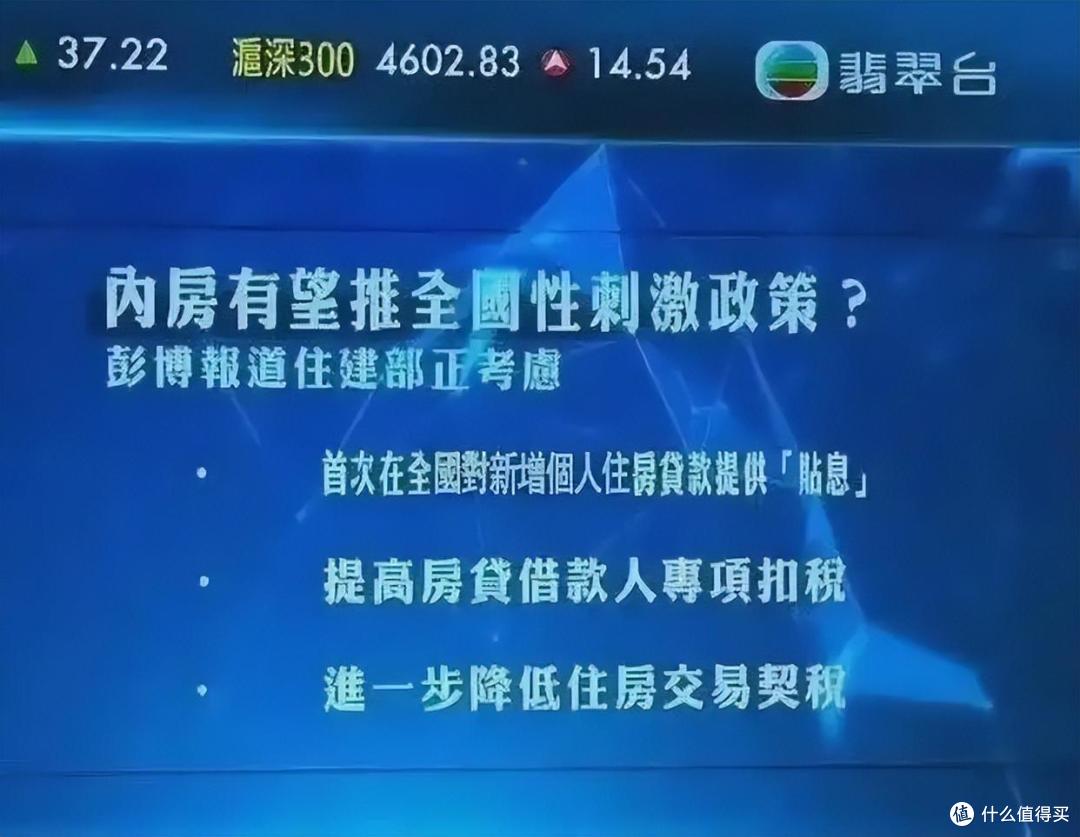

据说这次贴息的总规模可能达到4000亿,中央和地方按9:1的比例分担。4000亿听起来是个天文数字,但在当下的经济环境里,这笔钱从哪掏,是个大问题。

今年财政的压力大家有目共睹,赤字率早就突破了3%的警戒线。

土地卖不动,很多地方政府的钱袋子瘪得厉害,公务员和老师的工资都快发不出来了,哪还有那么多余粮来贴息?

这4000亿,大概率还是从其他地方的预算里“拆东墙补西墙”,或者继续增加负债。

这又引出了另一个猜测:为什么偏偏在这个时候,放出“贴息”的风声?

除了快到年底,需要制造点“政策利好”的氛围,给市场打打气之外,很可能还传递了一个信号:短期内,贷款市场报价利率(LPR)可能不会轻易下降了。

这似乎和我之前的判断有些矛盾。我一直认为,从长远看,利率下行是一个大趋势。

因为我们的经济增长模式,很大程度上还是依赖投资和资产扩张,无论是化解地方债务,还是扶持所谓的高科技、新质生产力,或者重启大基建,都需要一个低利率的环境来降低成本。

但为什么LPR现在降不动了呢?原因主要有三:

第一,居民和企业真的加不动杠杆了。

现在居民的负债率已经很高,每个月收入的一大块都得用来还房贷、车贷、消费贷。大家对于再借钱这件事,变得非常谨慎。

企业的中长期贷款也在收缩,投资扩产的意愿不强。整个社会的借贷需求在减弱,光靠央行“放水”,水流不到需要的地方去。

第二,银行的净息差压力太大了。

这几年为了支持实体经济,贷款利率一直在降,但存款利率降得慢,银行的利润空间被挤压得很厉害。

如果LPR再大幅下降,一些中小银行可能真的会吃不消,引发金融风险。所以银行自身也没有太大动力去推动降息。

第三,要看看“美联储的脸色”。

虽然美联储今年已经开始降息,但节奏可能比预想的要慢。他们的通胀还没完全压下去,就业市场也还强劲。

如果美国那边降息放缓,我们这边单方面大幅降息,就可能导致人民币汇率承压,资本外流的压力增大。所以我们的货币政策,不得不留一只眼睛盯着外面。

绕了这么一大圈,回到我们最核心的问题:贴息这1%,能让房价反弹吗?

我的答案很明确:几乎不可能。

现在的房地产市场,已经进入了一个新的阶段。

决定房价的核心因素,已经从过去的“政策刺激”和“金融杠杆”,转变为了最基础的“人口结构”和“供求关系”。

房子本质上也是一种商品。

当供应远远大于需求的时候,任何不是直接增加需求的政策,效果都会大打折扣。贴息,只是降低了购买的一点点成本,但没有创造出新的购买者。

对于开发商来说,当下最有效、最直接的销售手段,不是什么花里胡哨的促销,而是实实在在的降价。

价格到位了,犹豫的人才会出手。如果降价还卖不动,那只能说明,价格还没降到大家心理的预期,或者那个地方的需求真的枯竭了。

所以,对于咱们普通购房者来说,面对“贴息”这样的政策,需要保持清醒。

如果你是真正的刚需,恰好看中了某个新房,那么这点贴息算是锦上添花,能省一点是一点。但千万不要因为这点“小利”,就仓促决定去买一个你并不满意或者超出承受能力的房子。

如果你是在投资,指望这点政策能让房价V型反转,那大概率会失望。

房地产的黄金时代已经过去,未来会是分化时代,只有少数核心城市的优质资产才具备保值功能,大部分房子将回归其居住属性。

总而言之,1%的贴息,就像给一个身体虚弱的病人喝了一小口参汤,或许能提提神,但治不了根本的病。

楼市真正的回暖,需要经济基本面的扎实好转,需要居民收入的稳定增长,需要大家对未来有坚定的信心。

这一天什么时候会来?谁也给不出确切的答案。

我们能做的,就是管理好自己的预期,捂紧自己的钱袋子,在寒冬里保持耐心和体力,等待真正春天的信号。