165

114

小雨伞超级玛丽重疾险多倍版Max有什么坑?值不值得买,一文告诉你!

2020-09-28 14:49:09

1点赞

0收藏

0评论

一些朋友在选择重疾险时会精心研究疾病种类,担心保的不全。重疾险一般会保障重疾、中症、轻症、特定疾病等,病种加起来数量可能非常惊人。

即使是医学专业的人都无法分辨保障是否全面,那作为普通人的我们该如何分辨呢?

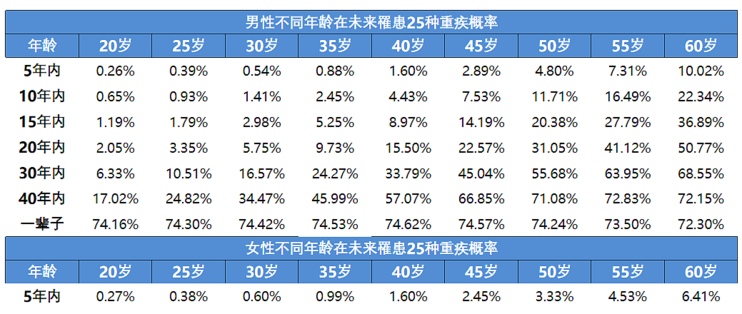

由于《重大疾病定义和使用规范》统一定义了常见的25种重疾,这25种占到了理赔的95%以上。

而轻症、中症,行业尚未有统一的定义和赔付条件。(重疾新规还没发布)

是否涵盖高发的轻(中)症,是衡量一款重疾险保障是否全面的重要指标。

因为在日常生活中,人们并不一定在确诊疾病时就已是重大疾病的程度,轻症、中症疾病实际上更为常见。

重疾险加入了轻症及中症保障后,患者在疾病早期就能获得理赔,依靠保险金的帮助分担经济压力,进行积极治疗。

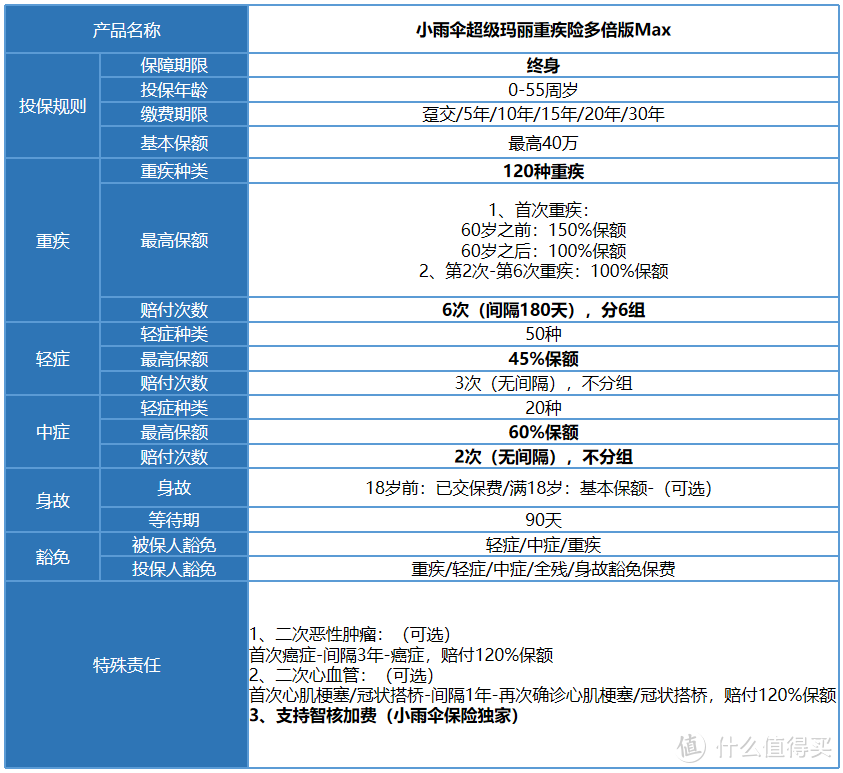

所以说一份靠谱的重疾险,除了重疾方面的责任要够优秀,轻中症还要足够强大,才算保障全面!而小雨伞超级玛丽重疾险多倍版Max就做到了,它在轻中症方面的保障可谓是非常全面。

保障20种中症,最多可2次给付,不分组无间隔期限制,每次给付保额的60%。市面同类产品一般给付保额的50%,这点可以说是非常优秀了

保障50种轻症,最多可3次给付,不分组无间隔期限制,每次给付保额的45%,这个赔付比率也是行业里非常领先的。

如果重疾新规落地,新重疾险轻症单次赔付比例将不超过30%,那么以后就再也买不到轻症赔付比例这么高的重疾险了。

冲着轻中症保障全面这一点,已经想要疯狂pick小雨伞超级玛丽重疾险多倍版Max,但是它的优秀之处远远不止这一点!

一.60岁前首次重疾出险,赔付150%保额

让我们详细扒一扒小雨伞超级玛丽重疾险多倍版Max的主要产品形态,会发现它能保障120种重疾,最多可以赔付6次。更优秀的是,60岁之前首次重疾出险,可以赔付150%的保额。相当于如果用50万保额的保费可以购买到75万的保额!首次重疾出险赔付150%,这样的好产品在市面上真的是非常难寻,相当于额外多送了一份保额25万的重疾险(60岁前)。

二.可选癌症二次赔+特定心血管二次赔

可选的特殊责任里有二次恶性肿瘤赔付和二次心血管赔付,完美体现了小雨伞三峡福—倍倍保的保障全面。

因为现在肿瘤复发性高,很多癌症病人难以熬过五年生存期的现象是非常普遍的,而二次恶性肿瘤赔付则可以在很大程度上帮助癌症复发患者。

而二次心血管赔付则是针对心血管疾病的发病率越来越高,专门针对重疾理赔率最高的两种心血管疾病:心肌梗塞和冠状动脉搭桥术,非常实用。

三.支持智核加费,核保十分宽松

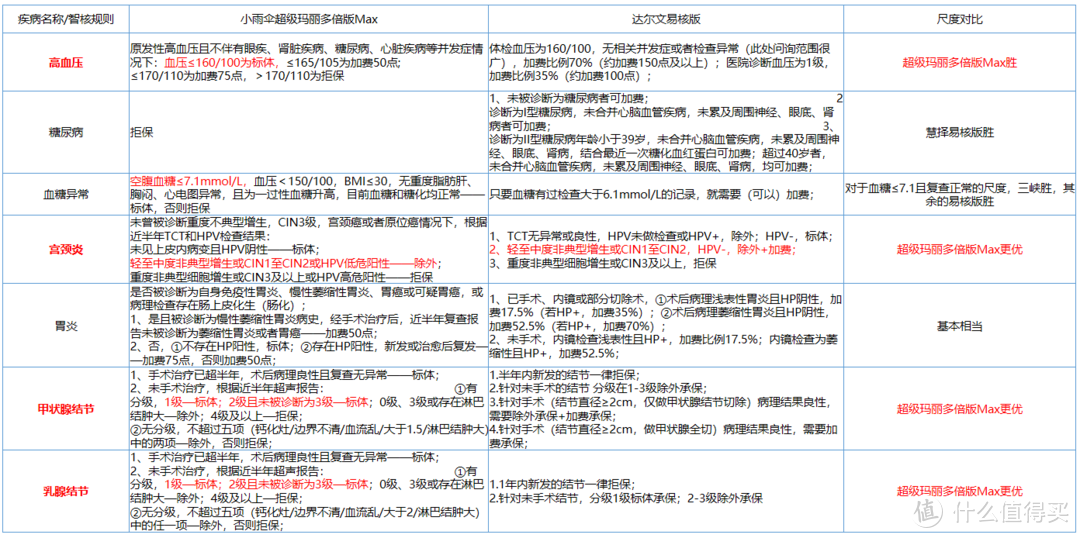

针对一些朋友,如大三阳、小三阳、脂肪肝等容易被拒保的问题,小雨伞超级玛丽重疾险多倍版Max对此推出了智能加费的服务(p.s:仅在小雨伞平台上线!)。满足条件可以进行加费承保。有大三阳、小三阳、脂肪肝等担心被拒保的朋友,建议走一下超级玛丽多倍版Max的核保,说不定满足条件之后可以加费承保。

为了让大家更直观的感受到它核保的宽松尺度,我特意做了一张表,将超级玛丽多倍版Max和达尔文易核版做对比,可以看到这高血压、宫颈炎、甲状腺结节、乳腺结节等等多种常见病的核保条件里面,都是超级玛丽多倍版Max更宽松。

综上,我觉得小雨伞超级玛丽重疾险多倍版Max是款很优秀的产品,因为它不仅轻中症保障全面,赔付比例高,而且60岁前重疾首次出险,可以赔付150%的保额。不仅如此,乙肝和脂肪肝患者满足条件就可以加费承保。