291

170

怎么理财每月工资3500元?每天投28元就够了...

2020-09-18 19:42:33

4点赞

23收藏

14评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大学刚毕业的大侄子入职了新公司,开始第一份正式的“社畜”工作,

和我抱怨每月工资3500元,工资太低,问我怎么理财,能每年小赚10000元?

大侄子想得挺美,其实方法倒是不难,每天只需28元就够了...

一、每月工资3500,怎么理财?

想学理财的第一点,也是最重要的一点,

先学会储蓄。

这可不是废话,现在月入过万的人比比皆是,真正难的每个月能存点钱。

对于很多年轻人来说,“月光族”只是正常水准,“负翁”才是他们的超常发挥。

“月光消费”、“超前消费”,在这种消费市场上,,能把钱存下来可能会比工作赚钱还难。

像我大侄子,想要每年小赚1万,那就先得学会每年攒个1万。

月薪3500,年存款1万难吗?

每天省27.7元,一杯奶茶钱,一年就能攒1万,

即便是工资3500,也不是一件难事。

接下来的重点就是,攒下来的这1万,该怎么做理财投资,才能稳赚不赔?

二、什么理财方式最靠谱?

投资理财的方式有很多,例如基金、股票、比特币、P2P...等等。

如果你是有这风险承受能力,想短期搏一搏的,这些风险投资当然可以。

只不过,这类高风险对于不懂门道的理财小白来说,前期要交的“学费”,远远多过收益,

对于小白来说最靠谱的还是理财型保险:年金险和增额终身寿。

至于年金险和增额终身寿该怎么选,就看自己需求:

年金险更适合有“强需求”的人群。

对资金有长远规划的,能明确这钱什么时候用,给谁用,用多少,这就叫做强需求,

比如教育金、养老金就算的上是强需求。

像我大侄子这种:“我只是想存着,也不确定啥时候用,需要的时候取出来点,不用就先放着”

那么增额终身寿会更合适点。

相较于年金险,增额终身寿灵活性更强,当做一个灵活的保本保息长期理财工具是很好的选择。

三、收益如何?

增额终身寿的产品也有很多,像我大侄子这种情况,

无强需求,只想保本保息理财,且一开始投入金额较低,

那么应该选择一款收益不错且能加保的(后期涨工资了还能往里加点)

目前市面上最符合这要求的产品是横琴琴童尊享增额终身寿。

按着大侄子的条件,做了一份利益演算表,给大家参考:

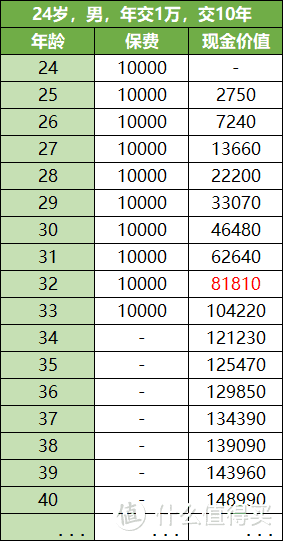

*案例:大侄子,男,24岁,年交1万,交10年。

这份保单的现价变化是这样的👇

琴童尊享的回本速度不算快,到了保单的第8年,才能回本,

不过到了后期,收益就比较猛了。

大侄子到了40岁,开始每年减保领取现价1万,

可以一直领到60岁,这笔钱才会领完,

总收益约20万元,直接翻倍。

实际内部收益IRR=3.49%

或者选择一直不领,到了60岁,一次性退保领取,

能拿到退保金296410元,约30万。

每天少喝一杯奶茶的事,就能赚到退休的30万,退休生活美滋滋。

另外,琴童尊享还支持后期加保,

等大侄子工作一段时间,涨薪了,再来加保,后期能领的钱就更多。

四、最后的话

现在很多80、90后,都喜欢“活在当下,及时行乐”的生活方式,

对自己的工资没有规划,能攒下钱的真不多。

其实能早点学会管理财富,给自己留点“后路”,

有一份资金做兜底,遇到什么事多少都能有点底气。

增额终身寿险就是很好的长期理财工具,保本保息,稳中求胜就足够了。

当然,产品都是因人而异,总得算清楚了才不会被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

值友7864880961

校验提示文案

一天的人

投资保险不如花钱学技能

校验提示文案

焚天丶涅

校验提示文案

sunmzzj

校验提示文案

放荡不羁爱生活

校验提示文案

wayes

校验提示文案

寻找八楼的房间

校验提示文案

YuhinC

校验提示文案

sunmzzj

校验提示文案

YuhinC

校验提示文案

wayes

校验提示文案

焚天丶涅

校验提示文案

一天的人

投资保险不如花钱学技能

校验提示文案

寻找八楼的房间

校验提示文案

放荡不羁爱生活

校验提示文案

值友7864880961

校验提示文案