8

16

阳光麦满分2020,降价9%,但你不一定能买

2020-08-10 21:07:20

1点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近,有位用户黄先生,非让我推荐高性价比保险。

我俩宛如“蜜月期”商量了个把月,

末了老黄说:你说的都对!

但我还是想买大公司的,贵就贵吧...啥?死鬼,讲了这么久,就发张好人卡!

很多人啊,对“大公司”就是锲而不舍,但经验证明,品牌和性价比很难兼顾。

如果非让我找,阳光的麦满分算一个吧。它刚升级为麦满分2020,价格直降9%!至于保障能不能打满分,就看测评了。

N1

麦满分2020,升级了哪些?

麦满分2020,又叫大力神,一听就是个扛打的。

它来自阳光人寿,2007年成立的老牌险企。

知名度高,线下分支机构多,

完美符合大家心中“大公司”的人设。

麦满分2020的前任是麦满分pro,来看看升级了什么:

(点击查看大图)

主要区别看标红处,调整并不多。

毕竟寿险,死了即赔,变不出啥花样。

最大的升级,就是价格直降9%。

如果30岁的老黄买了,

只需要1209元,就能撬动100万保额。

当然,很多优秀基因也保留下来,

哆啦总结了升级后的优势如下:

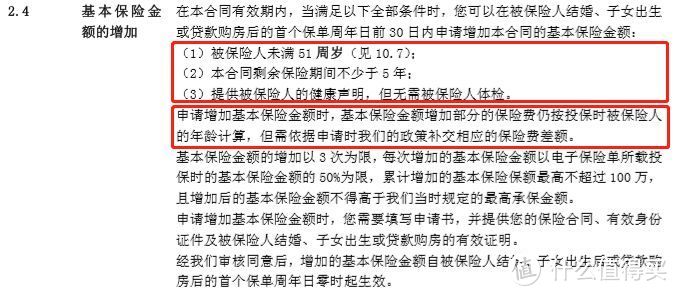

1身故保额可增加

51岁前,可在人生特定时期后,申请增加保额。

比如结婚、生子、贷款买房等,

每跨一个阶段,都意味着要担更多的责任,也就需要更高的保障。

以前想加保,只能再买一份,

而麦满分2020,就能原地升级,追加保额。

并且,加保是按首次投保的费率计算,再补上点差额即可。

举个例子:

25岁的小李买了50万保额,

在30岁结婚后,想追加100万保额,费率依旧按20岁时计算。

2保障期限可延长

还是以小李为例,

25岁时预算有限,他只选了保20年。

结婚生子后,收入增加,责任变重,

想买保障更久的产品,但这是健康告知可能无法通过。

要是买了麦满分2020,就简单了:

可以用当年的现金价值,直接转保指定的定期寿险或终身寿险。

实现免健告、免体检延长保障期限。

3可选交通意外身故责任

飞机、铁路交通意外造成身故/全残,

赔5倍保额(选项仅100万倍数),最高不超1000万。

同样举个例子,

30岁小花买了50万保额的麦满分2020后,出差时不幸遇上飞机失事致死。

那么,他的家人就能获得200万理赔款。

这个责任,只针对飞机、铁路意外,理赔概率较小。

相比之下,定海柱2号的私家车意外保障更实用。

不过,胜在价格便宜,像小花的情况,10块/年就能赔200万。

比单纯买个一年期的交通意外险更便宜。

总结一下,麦满分2020价格比原来更便宜,保障较全,产品也灵活。

但定寿保的简单,除了价格,门槛低也很重要。

而麦满分2020这点就要扣分了。

N2

麦满分2020,你不一定能买

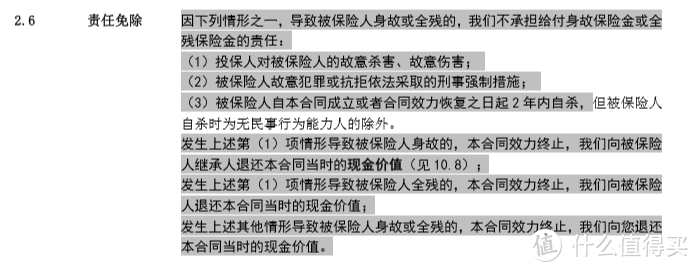

定寿门槛低不低,看3点:

职业限制

免责条款

健康告知

麦满分2020仅限1-6类职业,较为宽泛,

但相比瑞和2020无职业限制,只能说中等。

另外,免责条款3条,和瑞和一样宽松。

没有提及酒驾、无证驾驶,日常以电动车、小轿车出行的老铁重点考虑。

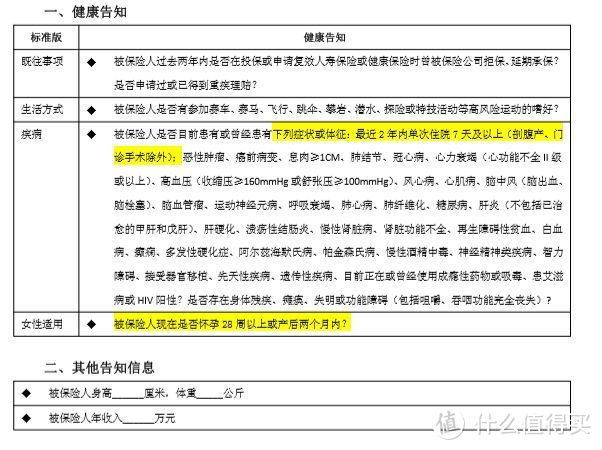

最后,健康告知就比较麻烦了:

问到了2年内住院史、息肉、女性孕期、身高体重等,比较严格。

尤其是住院史和息肉,其他产品很少提及。

因此,麦满分2020有一定门槛,不是人人都能买。

另外,产品在市场算哪个水平,还需要再对比看看。

N3

货比5家,成绩如何?

定寿比较简单,各家相差不大。

这次哆啦挑选了热门6款产品与麦满分2020一较高下。

(点击查看大图)

可以看出,价格上,麦满分2020虽然比麦满分pro便宜,但在市场上并没有突出优势。

投保门槛也算中等,不是很宽松。

那么具体怎么选,哆啦建议:

1、追求最低门槛:瑞和2020

瑞和2020,门槛很低,价格也比麦满分2020便宜。

无任何职业限制,健告仅3条,很宽松,结节、肝炎都没有问到,肺结节、肝炎患者都能直接买。

免责条款,也是常规的3条,并未对酒驾、无证驾驶免责。

2、追求最低保费:定海柱2号

定海柱2号是目前市场上最便宜的定寿,如果追求价格,可以优先考虑。

但相应的,健康告知问得比较详细,免责条款也严格,适合身体健康人群购买。

3、追求保障全面&公司品牌:麦满分2020

麦满分2020价格和门槛条件都不算最好,

但能灵活加保、延保,考虑人生个阶段需求,保障更全面。

且由阳光人寿承保,是不少人钟爱的大品牌公司。

对比同类公司产品,也很有优势。

N4

哆啦的投保建议

总结一下,

麦满分2020不是最便宜,也不是最宽松。

但能灵活加保、延保,是个亮点。

背后还有阳光人寿撑腰,想要大牌子的朋友这回放心了。

但显而易见,不管是从价格、门槛,

都有更好的选择,还不止一个。

这也是老生常谈了,

保险要看个人情况安排,品牌神马的就是浮云。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。