158

30

消费型重疾险对比,2019两款产品PK

2019-09-26 10:21:48

0点赞

5收藏

0评论

消费型重疾险对比,2019两款产品大PK,哪款最适合你?

很多人都会遇到一个问题:也就是消费型重疾险应该怎么选?——确实,市面上好产品不仅多,升级换代也很快,很容易就看花眼,并陷入过度比较的漩涡。今天,哆啦君就来详细聊聊,截止当前(2019年9月),两款顶尖消费型重疾险对比,哪款最划算呢?

一、什么是消费型重疾险?

消费型重疾险指纯粹保障性保险,价格便宜,非常适合预算有限或者低收入家庭购买,在保障期内如果出险了,保险公司就会按约定赔付,如果过了保险期限,没有出险的话也就结束了,交的钱就只是交了而已,没有保本功能。

常见的保障形式是定期保障的,保障期限保20年、30年或者保至70周岁。那么,消费型重疾险有什么优缺点呢?

(1)优点:保障全面,保费便宜;

(2)缺点:保障期是定期保障的,有可能出现到期后,出现保障断层。

二、消费型重疾险应该怎么选?

1、病种数量保多少?

所有重疾险都涵盖的25种重疾,已经占到重疾险理赔案例的95%以上,因此不必过于纠结是保30种,还是100种。多出的病种,发病率并不高。

2、重疾险保额怎么定?

目前25种核心重疾的整体治疗费用大致在30万-50万元,除考虑高额的治疗费、健康费,病人收入也可能中断,所以重疾险保额建议不要低于30万。

3、保障期限怎么选?

人在50岁后,罹患重疾的风险指数较高,而中国人均寿命已达到75周岁(男74岁女77岁),因此,可以选择保至20年、30年或70周岁。

若预算有限,必须在保障期限和保额之间做选择,则优先确保保额充足。有条件时,再补充终身重疾险。

4、轻症保障需要吗?

从疾病定义看,轻症只是未达到重疾程度而已,对普通人而言,依然是大病。像听力严重受损、心脏瓣膜介入手术,治疗费至少好几万。如果产品带轻症豁免(被保人患轻症,剩余保费不用再交,之后患重疾,仍可获赔),更能发挥保险以小博大的作用,可以补充。

不过,轻症占保费的比例在10%-30%左右,经济紧张,优先确保重疾保额的充足。

5、有必要买寿险吗?

消费型重疾险即使含身故保障,最好的也就退还已交保费,因此,如果是家庭经济支柱,建议补充寿险。这样先患重疾,然后身故,能够获得二次赔偿,家庭不至于因病返贫。

三、两款消费型重疾险对比

挑选了市面上顶尖的两款消费型重疾险进行对比:

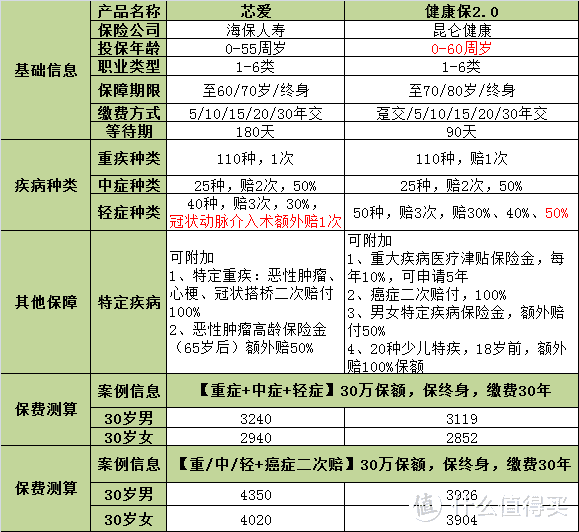

1、健康保2.0

健康保2.0,是不附加任何责任下,保费最便宜的消费型重疾险!

(1)最大亮点:首创重疾医疗津贴,保险公司每年额外支付重疾保额的10%作为津贴,可连续申请5年,最多可获保额的50%!

可以作为收入损失补充,缓解被保人的经济压力,十分人性化,很贴心!

(2)可附加癌症二次赔付,两次癌症的间隔期只有3年,首次重疾赔付非癌症,间隔期仅为180天,癌细胞复发、转移、持续、新发癌症都能赔。从上方对比表看,健康保2.0,附加癌症二次赔付后,每年保费3926,比芯爱重疾便宜400元左右!

消费型重疾险,不论是追求保费最便宜,还是需要加强癌症赔付保障!

2、芯爱重疾险

芯爱重疾险的特色在于,心血管疾病保障强大、核保政策宽松!

特色保障:

(1)关注心血管疾病,轻症“冠状动脉介入术”可额外赔1次,即若轻症确诊冠状动脉介入术,间隔1年后,再次确诊,可额外赔付30%的基本保额,提供双重保障!

(2)可附加恶性肿瘤二次赔付,癌症新发、复发、转移或持续,可赔付100%基本保额。首次重疾非癌症到癌症,间隔期1年;癌症到癌症,间隔期3年。

(3)可附加恶性肿瘤高龄保险金:65周岁后,首次重疾出险为癌症,除赔付100%重疾保险金外,额外再赔50%的基本保额。关爱老年群体!

(4)可附加特定重疾二次赔付:第二次重疾出险,为癌症、急性心肌梗死、冠状动脉搭桥术其中之一,再赔付100%基本保额!

PS:芯爱重疾险在投保时,恶性肿瘤二次赔付和特定重疾二次赔,只能选择其中一种投保。

如果您是心血管疾病高风险人群,尤其是工作压力大的男性!

四、总结

目前性价比高的消费型重疾险产品:健康保2.0保费最低!芯爱重疾险注重心血管疾病保障!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。