233

135

信用卡分期-真实利率你知道吗?

2019-03-12 15:08:46

7点赞

31收藏

3评论

【前言】:银行发行信用卡的目地是什么?

答案:赚钱!

就是这么简单,所以每个月只要你消费了,银行推销分期的电话就会如约而至,

很多卡友不明就理的一听费率很便宜啊,就答应分了,百万哥将借本文揭开银行分期的真实利率。

信用卡功能

1.可以提前消费,并有一定的免息期

2.有些卡的权益很好,能够提高生活品质

3.有些行经常做活动,可以薅羊毛

4.积分可以换里程/洒店/商品

百万哥告诉你,其实信用卡最大的功能其实是融资功能。

如何融资

假如你有10张卡不同银行的卡额度都为5万,那么你的总额度就有50万

每个月账单日后你通过帮朋友买单25万,然后朋友把应付的现钱给你,这样一来,

你手上就长期有25万可以利用。

(百万哥所有的观点,包括但不限于文章、图片、表格等内容,均是对社会上存在的这一现象而进行的研究,均不代表本人同意、支持或教唆任何涉及信用卡“套现”行为。百万哥旗帜鲜明地反对任何形式的“套现”行为)

融资成本

帮朋友买东西,哪怕说给朋友一点好处,比如一万优惠6元,平均免息期按40天计算

则一年你要帮朋友买几回25万的单?

365/40=9次

那么你一年25万的融资成本是多少?

250000*0.006*9=13500元

年化利率是多少?

13500/250000=5.4%

是的,你没看错,就是5.4%,就是这么低,如果你卡种选得好,

比如浦发AE白12:1换里程(加持5倍积分通道)

比如中信易卡25:1换里程(有资产加持9倍积分)

等等。。。。。。

积分的价值还会大于你给朋友的优惠噢。

信用卡分期真实成本

对于信用卡“分期”的实际利率计算。很多人都是错误的。

举个例子,浦发银行的分期“手续费”是每期0.74%,则这样的行为,消费者实际承担的利率是多少?

你以为年化利率就是简单的0.74%*12=8.88%吗?

错,大错特错,请听百万哥细细道来

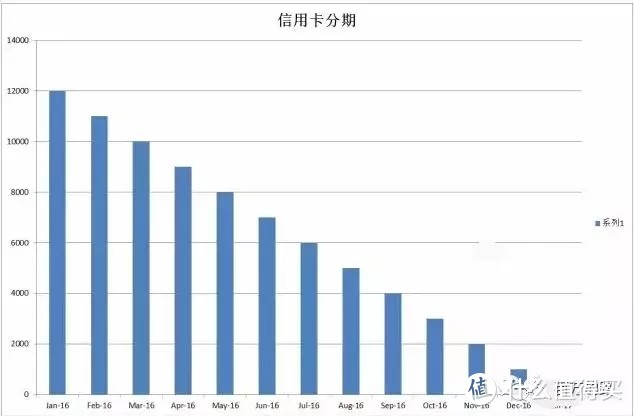

我们以12000元,分12期为例。

如图,如果你问银行“分期”12000元的话,其实你欠银行的钱,是不断减少的。

1月你欠12000元

4月你欠9000元

8月你欠5000元

…………

如果平均下来,“前高后低”,平均来算,你并没有欠银行12000元。

欠多少呢。

数学平均很容易计算,就是(12000+0)/ 2 = 6000.

所以你实际是“平均借6000,借十二个月”。

而银行的利息呢,银行的利息是按照“全程”0.74%计算的。

百万哥仔细看过银行的业务手册,在那些密密麻麻的小字里面,他是写着“全额”0.74%,而不是“差额”。

所以你实际支付给银行的利息是12000*0.74%*12=1065.60元。

真实利率1065.60/6000=17.76%

你看17.7和表面上的8.88差了多少?足足翻了一番

所以呢,银行推介的信用卡分期利率,有一种简单的速算法,就是乘以2

浦发分期0.74%,实际利率0.74%*12*2=17.76%

可见,银行收取你的利息是非常高的。一般都高达15%以上。是名副其实的“高利贷”。

名义上他收取的利率不高,但是要乘以2的。所以实际很高。

除了一些刚踏足社会的大学生,以及数学不好的小白,一般人应该尽量避免“信用卡分期”。

因为这是收费很高很高的一个坑。

这也就是百万哥告诉大家能不用分期就不用分期的道理。

如何分期降低成本呢?

是不是分期都要被银行坑呢?

有没有降低成本的方法呢?

有

1.在所有的分期信用卡中,可以分为二类:

工商银行

其他所有银行

为什么,只有工商银行是与众不同的。堪称业界良心。

因为工商银行分期手续费低啊。

低到3.90%

看清楚,3.90%!!

这意味着工行的“分期利率”,仅仅是浦发的一半都不到。

按照乘以2的简易算法,年化7.8%

2.分0期

举个例子

假设7月5日刷卡,8月30日最后还款日。金额50000元。

到了8月29日,向银行申请“分期付款”。

银行簿记为8月29日“收入50000元”,本期账单还清。

银行9月5日出新账单,记录4166.66元消费,和325元手续费。

但是,你还有一种做法;

到了8月29日,向银行申请“分期付款”。

银行簿记为8月29日“收入50000元”,本期账单还清。

9月4日申请“取消分期”。

银行簿记为9月4日消费50000元,9月30日最后还款日。没有手续费。

(目前此法已被大部分银行封赌漏洞)

看到没有,在这样的操作方法下。你的还款日,由8月30日,变成了9月30日。

足足延缓了一个月。而且没有任何手续费。

更为严重的是,这个方法是可以“一直做下去”的。

也就是你9月还能再搞一次,再延到10月,11月,12月。

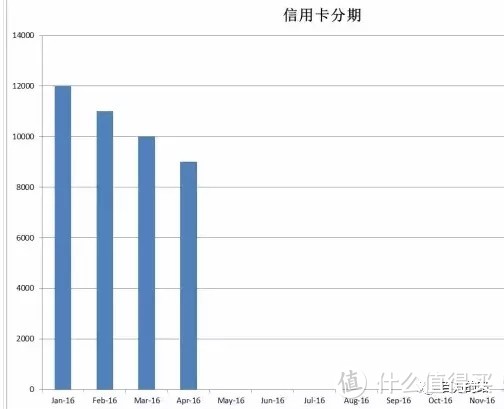

4.分期截断

上海银行以前的“分期客户协议”中,有一条额外的条款;

客户可以申请“提前还款”。提前终止分期

如图,我就只借你4个月。

本金从12000->11000->10000->9000.

在9000这个时候,我就申请“提前还款”。把全额还了,然后再借出来。

这样,我的实际欠款平均是:(12000+9000)/2 = 10500元。

真实利率是:88.80*12/10500= 10.15%

利用“截断”,你可以把分期利率控制在8%~9%~10%~11%左右。

每三四个月截断一次。眼看看“本金/利息”不划算了。你就截断提前还款。

虽然此路已被上海银行堵死,但贵在创新,举一反三。

Menlady

校验提示文案

番茄的快乐

校验提示文案

番茄的快乐

校验提示文案

Menlady

校验提示文案