71

182

有必要把好医保6年期,换成20年期的吗?到底有啥区别?

2021-09-07 17:57:23

4点赞

20收藏

3评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

读者@足迹:好医保6年期和好医保20年,到底有啥区别?我买的好医保(6年期),有必要换成好医保(20年期)吗?

大白解答:

我发现有蛮多人,都有这个疑惑的。

今天就干脆写篇文章,详细给你们解答一下。

01 好医保6年VS20年,到底有啥区别

直接上测评图:

可以看到,

两款好医保的基础保障,差别其实不算很大。它俩的不同之处,主要体现在一些细节方面:

1.年度免赔额

免赔额,通俗点来说,就是这钱你得自己掏,超过这个免赔额的部分,再找保险公司来报销。

好医保(6年期)在整个6年的保障期内,一共只有1万元的免赔额;

好医保(20年期)每年的免赔额都要重新计算,每年1万。

相对来说,好医保(6年期)报销门槛更低、更容易获赔。

2.续保条件

买医疗险,续保条件也是非常重要的一点。

而这两款好医保呢,在续保上还是有一些区别的。

从保证续保期来看,

买好医保(20年期),一次就能锁定20年的长期保障,即使产品停售也不受影响;

而买好医保(6年期),一次只能锁定6年的保障时间,如果产品停售,保障到期了就得续保其它产品,不确定性会相对高一些。

从续保审核条件来看,

好医保(20年期)到期后,要重新进行健康告知,保险公司同意后,才能接着续保。这里面就存在着一定的风险,如果这20年内发生了理赔,到期很可能就会被保险公司拒保;

而好医保(6年期),只要产品没停售,就能免等待期,免健康告知再续保6年。保险公司不会因单一被保险人的健康状况变化或历史理赔情况拒绝续保。

就,各有优势吧,难分伯仲。

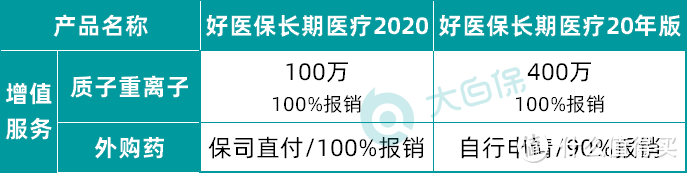

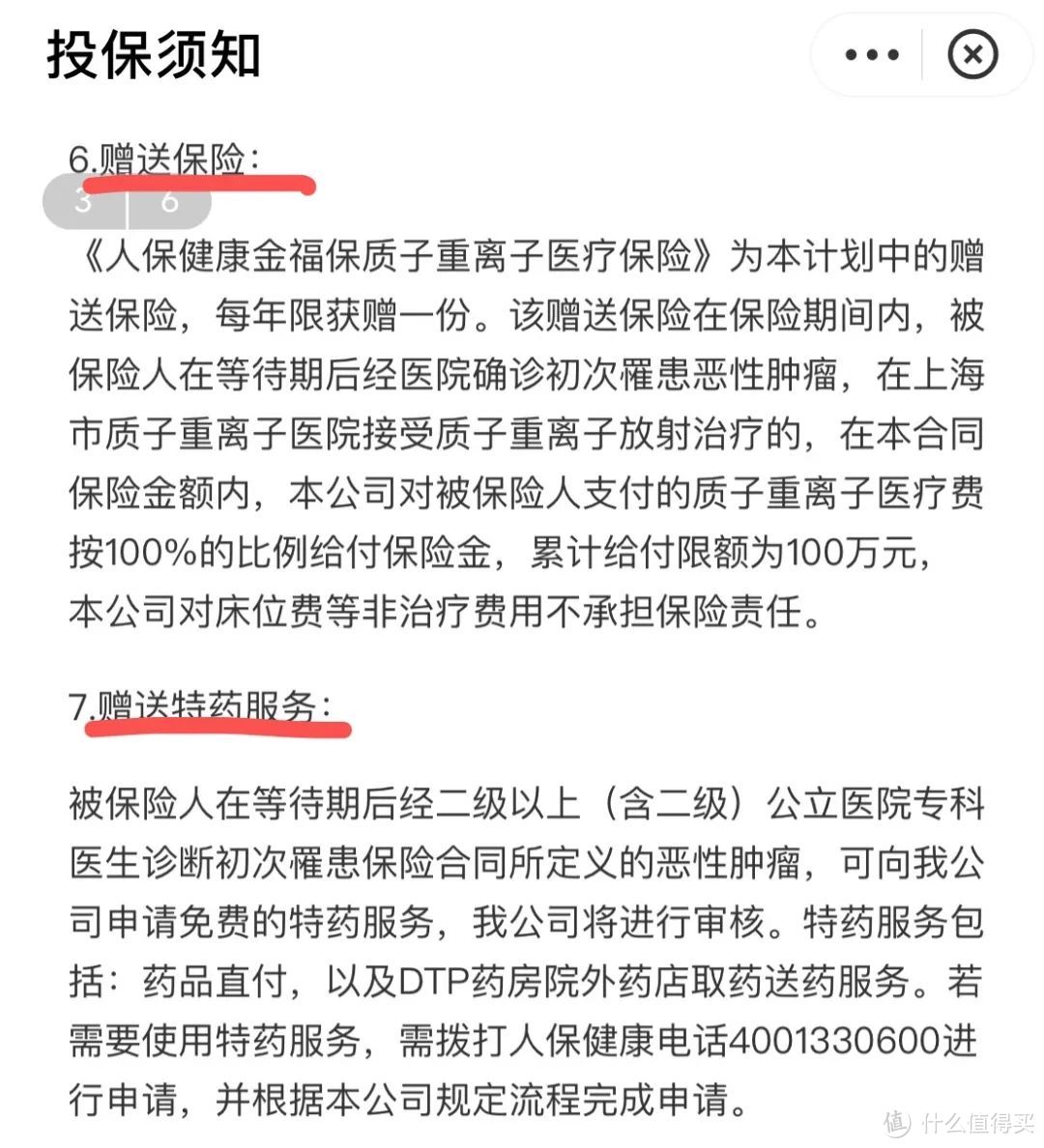

3.增值服务

增值服务,它俩的区别在外购药和质子重离子。

我们先来看外购药,

两款好医保都可以报销癌症外购药,区别主要有3点:

1)报销比例;2)报销方式;3)稳定性。

从上图中,

我们也可以看到好医保(6年期),它的报销比例和报销方式,都要更优秀一些。

100%报销,同时药品费可以实时结算、保司直付,不需要自己再去申请,非常方便。

但有一点要提醒大家,

好医保(6年期),不管是外购药还是质子重离子,都是属于保司赠送的增值服务,提不提供保司说了算。

而好医保(20年期)的这两项,是写进了合同的,稳定性会相对更高一些。

此外,好医保(20年期)质子重离子的报销额度更高一些,共享400万的医疗保额。

总体比较下来,在增值服务这块,好医保(6年期)的保障责任要更好一些,但稳定性相对差一点。

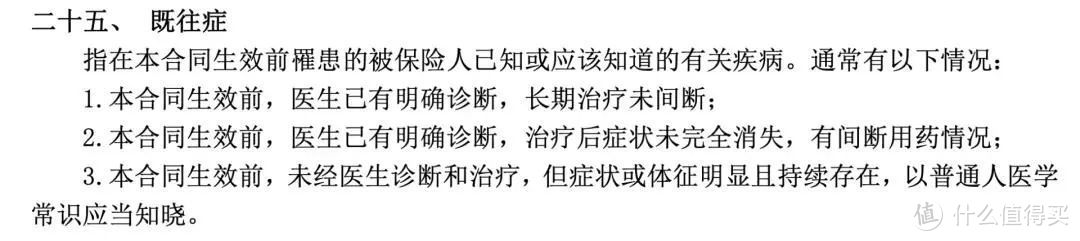

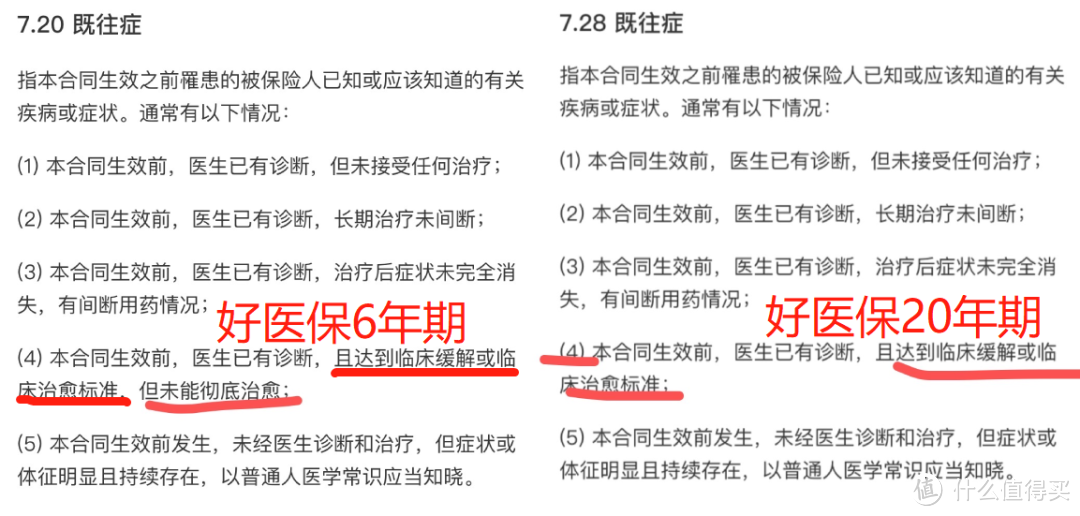

4.既往症

医疗险对既往症一律是免责的,常见的既往症定义,一般有3条:

通俗点来讲,有这4种情况:

①高血压、糖尿病、慢性肝炎、慢性肾炎/胃炎、类风湿性关节炎等,确诊后需长期治疗的慢性病;

②脑梗塞、瘫痪、癌症肿瘤等大病,投保时还在治疗或是恢复中;

③还有那种已经生病要治疗了,才想起买一份医疗险来报销的,这种摆明想薅羊毛的,保险公司也不傻,也是不赔的。

④目前仍未确诊,但是已经初见端倪、长期持续的病,比如长期头痛、血尿、便血、持续性发热、长期不消的体表肿块、不明原因的出血、反复呕吐、晕厥等。

我看了两款好医保对于既往症这块的规定,相对还是比较严格的,都列了5条,

而且相比之下,好医保(20年期)的比好医保(6年期)的还要更严一些,即使之前已经治愈了的,也被算作既往症,不赔。

5.保费

最后,我们再来比较一下这两款好医保的保费,

毕竟涉及到我们的钱袋子,也算是大家比较关心的一个问题。

好医保(6年期),投保人按首次投保时的费率表缴费,不因整体费率调整而改变;

好医保(20年期),费率可调。

这点其实也可以理解,到时候医疗水平会发展成什么样子,会不会出来什么天价特效药,谁都说不准,保险公司总得给自己留点后路。

不过也不是保险公司想调就调,有银保监会看着呢,这点大家可以放心。

而且,要涨价,肯定是所有人一起涨,不会因为个人健康状况而单独涨价。但,年纪越大,价格越贵,这点肯定是没跑的。

目前来看,

好医保(6年期)整体要便宜一些,且费率更加稳定。

02 这两款到底该选哪个?要不要换?

对比了这么多,这两款好医保到底要怎么选?买了6年期的,有没有必要换成20年期?

直接说结论:

1.年轻群体、身体健康状况发生了改变的人群,继续保留6年期的就好。

主要出于两方面的考虑:

一是,好医保(6年期)它的性价比更高,报销比例高一些、保障内容完善一些,同时价格还要更便宜。此外,期满续保无需审核。

举个例子,

目前30岁,买的是20年期的好医保,那如果这期间发生了大病,到20年期满,也就是50岁的时候,可能就没办法再续保了。等于说,后半辈子就没有了医疗险的保障;

而如果买的是6年期的好医保,只要产品不停售,则可以无审核持续续保。

二是,如果在购买了好医保(6年期)后,身体健康状况发生了改变。这时候也就没必要再换成20年期的了。

一来身体的这些改变,有可能会涉及到健康告知和既往症的问题。

如果要换20年的,则会面临无法通过健康告知,或者既往症不赔(前面也说过了,20年期的好医保对既往症的限定更严)的情况;

再者,从理赔的角度来讲,也不够划算。

举个例子,

比如去年小王已经买了好医保(6年期),然后住院自费了8000块;今年小王又住院了,自费了6000块。这时候,累计已经超过了1万块的免赔门槛,那小王今年即可获赔4000块。

而同样的情况,如果小王买的是好医保(20年期),因为两年均未超过免赔额1万元,所以无法获得理赔。

2.50岁及以上的人群,目前身体比较健康、同时看重保障稳定性的,可以考虑换成好医保(20年期)。

相信通过前面的对比,不难发现,

好医保(20年期)最大的优势,就在它的于稳定性。

买好医保(20年期),相对于一下子锁定了20年的保障。

它的最大投保年龄是60岁,

如果我们给父母在60岁这年投保,那一直到80岁,都有保障。

按照国家卫健委发布的数据来看,我国居民人均预期寿命为77岁,能保到80岁,也和保一辈子没差了~

对了,

如果想好了要换成好医保(20年期),同时,身体状况也符合它的健康告知,6年期的好医保你也别着急退。

等买完好医保(20年期),并过了90天的等待期后,再操作退保,这样就不会存在保障真空期。切记!

好了,这个问题就解答到这里啦~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

sxmssg

校验提示文案

JuneLee

校验提示文案

青龙关

校验提示文案

青龙关

校验提示文案

JuneLee

校验提示文案

sxmssg

校验提示文案